ремонт или деньги – что выгодней?

Покупка полиса КАСКО сегодня является практически единственным способом получения при наступлении страхового случая денег, а не направления на СТОА. Как известно, после ДТП в рамках автогражданки страховые компании выдают клиентам в большинстве случаев направление на ремонт.

Да, есть и исключения, перечисленные в пункте 16.1 статьи 12 Федерального закона «Об ОСАГО ». В частности, можно получить деньги вместо ремонта при тотальной гибели транспорта, в случае смерти потерпевшего, при причинении среднего и тяжкого вреда здоровью потерпевшего. В последних двух случаях подразумевается, что потерпевшим является собственник транспортного средства.

По полису КАСКО почти всегда у клиента есть право выбора. И только он решает, как будет осуществляться возмещение ущерба, деньгами или в натуральной форме, то есть путем ремонта застрахованного транспорта на СТОА. И здесь возникает вопрос, какая форма возмещения ущерба выгодней для автовладельца.

Преимущества ремонта на СТОА

Данная форма страхового возмещения – идеальный вариант для собственников новых автомобилей, которые стоят на гарантии. Правда, лишь при наличии у страховой компании договора с дилером, являющимся официальным представителем автопроизводителя.

Нужно еще на этапе расчета стоимости полиса выяснить, есть ли у автостраховщика договор с СТОА, где автомобиль проходит гарантийное обслуживание.

Ремонт в сторонних автосервисах чреват последующим снятием транспортного средства с гарантии, поэтому при отсутствии у страховой компании договора с нужным дилером лучше выбрать в качестве формы страхового возмещения денежную выплату.

Когда срок гарантии на автомобиль прошел, критерии выбора СТОА становятся менее жесткими. Достаточно убедиться, что у страховой компании есть договоры с дилерскими автоцентрами. При этом будет полезно посетить станцию техобслуживания, чтобы поинтересоваться, нет ли у СТОА проблем при сотрудничестве со страховой компанией.

Например, некоторые страховщики склонны затягивать согласование перечня необходимых работ и запаздывают с перечислением денег за ремонт. От таких компаний лучше держаться подальше, но если собственника автомобиля очень уж привлекает цена КАСКО или страховаться в определенной компании приходится по требованию банка, то вместо ремонта нужно выбирать денежную выплату.

Если же сотрудники дилерской СТОА не имеют претензий к выбранной страховой компании, то можно смело выбирать ремонт вместо выплаты.

При этом непременно нужно ознакомиться с правилами добровольного автострахования.

В них не должно быть условия о том, что в случае ремонта транспортного средства страховщик применяет нормы износа. При наличии такой оговорки доплачивать разницу в цене между подержанной поврежденной деталью и новой запасной частью придется собственнику автомобиля.

Преимущества денежной выплаты

Такой вариант страхового возмещения подходит для подержанных автомобилей без заводской гарантии, а также для тех автовладельцев, которые проживают в отдалении от больших городов, потому не имеют возможности пользоваться услугами СТОА официальных дилеров.

Например, в той же Республике Крым практически не представлены топовые автомобильные бренды, поэтому жителям полуострова стоит при оформлении договора добровольного автострахования серьезно подумать, какой вариант страхового возмещения выбрать.

Есть такая проблема и у жителей отдаленных сибирских населенных пунктов, где любой ремонт транспорта автовладельцы проводят собственными силами или через «гаражные» автосервисы.

Соответственно, главным мотивом к выбору денег вместо ремонта является отсутствие в радиусе досягаемости дилерских СТОА.

Проблематично доставить машину в автосервис, находящийся за сто-двести километров от места жительства ее владельца, особенно когда транспортное средство не может двигаться собственным ходом. Конечно, некоторые страховые компании оплачивают услуги эвакуатора, но обычно лишь в части доставки автомобиля с места дорожной аварии на место стоянки или до СТОА.

И даже если страховщика возьмет на себя расходы по доставке машины в отдаленный автосервис, то это связано с временными затратами. То есть починка автомобиля займет больше времени в сравнении с ситуацией, когда собственник транспорта получает страховое возмещение деньгами и организует ремонт самостоятельно.

То есть починка автомобиля займет больше времени в сравнении с ситуацией, когда собственник транспорта получает страховое возмещение деньгами и организует ремонт самостоятельно.

Почему страховые компании предпочитают ремонт вместо выплаты?

Все очень просто. В последнее десятилетие в России страховое мошенничество стало настолько массовым, что государство было вынуждено добавить в Уголовный кодекс специальный пункт, касающийся именно этого вида преступлений. При страховом возмещении в форме ремонта автомобиля на СТОА риск мошеннических действий со стороны клиента сведена к минимуму.

Проблематично заниматься мошенничеством, когда договор предусматривает ремонт автомобиля. В таком случае жуликам нужно не только грамотно сфальсифицировать происшествие, приведшее к повреждению авто, но и договориться с сотрудниками СТОА, что представляется маловероятные, когда речь идет про официального дилера какого-либо автомобильного бренда.

Соответственно, менеджеры страховых компаний всегда относятся с некоторым подозрением к тем клиентам, кто настаивает на включении в договор возможности получения денежной выплаты. Как правило, такие договоры обходятся дороже, чем договоры, предусматривающие ремонт застрахованного транспорта.

Как правило, такие договоры обходятся дороже, чем договоры, предусматривающие ремонт застрахованного транспорта.

Это еще один минус выбора в качестве формы страхового возмещения денежной выплаты.

Кроме того, при наступлении страхового события эксперты отдела урегулирования убытков более внимательно разбирают дела, по которым предстоит выплата денежного возмещения. Нередко они заказывают трасологическую экспертизу, что приводит к увеличению общего срока рассмотрения выплатного дела.

Таким образом, при наличии недалеко от места проживания владельца авто СТОА официальных дилеров лучше выбирать ремонт вместо выплаты. Это поможет получить отремонтированную машину с наименьшими временными затратами.

Как выбрать страховщика по ОСАГО — советы юриста — журнал За рулем

С апреля застрахованным по ОСАГО в случае аварии вместо денег предлагают ремонт машины. Это означает, что теперь и к выбору страховщика нужно подходить иначе, чем прежде, обращая особое внимание на список станций техобслуживания, с которыми сотрудничает страховая компания. Основные критерии выбора сформулировал Сергей Смирнов.

Основные критерии выбора сформулировал Сергей Смирнов.

Надежность

Материалы по теме

Прошли те времена, когда мы покупали полис ОСАГО где придется — по принципу «лишь бы какой, только бы не оштрафовали». Нынче надежность страховой компании — один из приоритетов. Если она разорится, придется обращаться в Российский союз автостраховщиков (РСА) за компенсацией, а это время и нервы.Поэтому рекомендую покупать страховку в крупных компаниях с высоким уровнем надежности. Можно воспользоваться рейтингом экспертного агентства «Эксперт РА», на сайте которого есть информация обо всех страховых компаниях. Каждой компании присваивается индекс, по которому можно судить о ее надежности. К примеру, «А++» означает исключительно высокий уровень надежности, «А+» — очень высокий уровень, «А» — высокий уровень.

Кроме этого, нелишне будет ознакомиться с «народным» рейтингом — например, на портале inguru.ru. Почитайте отзывы людей о том, как выплачивается возмещение и как часто страховая отказывает в выплате, доводя дело до судебного разбирательства.

Материалы по теме

Доступность

Составив расширенный список крупных компаний, переходим к их отсеиванию по принципу доступности.

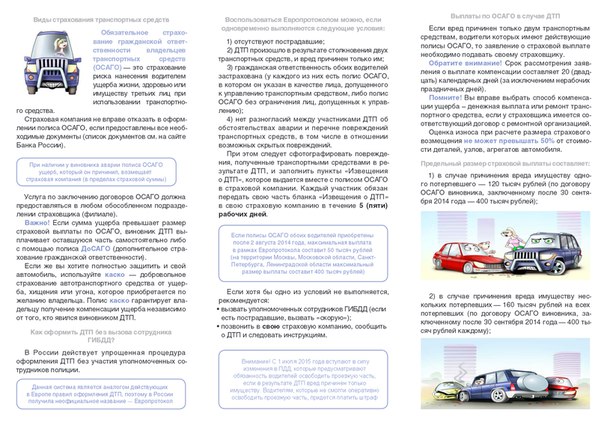

Если в аварии участвовало больше двух автомобилей, есть пострадавшие или получило повреждения другое имущество (к примеру, столб освещения или светофор), за компенсацией придется обращаться в страховую виновника. Тут уж вопрос о выборе страховой компании не возникает.

Если же в аварии участвовали два автомобиля и не был причинен вред здоровью, вы обращаетесь именно в свою страховую компанию. Это так называемое безальтернативное прямое возмещение убытков.

Таких аварий большинство, поэтому выбранная вами страховая должна быть под боком, чтобы не ездить за тридевять земель для оформления всех документов.

Помимо доступности офиса страховой компании нужно проверить наличие в ближайшей округе станций технического обслуживания, где вам в случае чего придется ремонтировать свой автомобиль.

Материалы по теме

Наличие СТО

Еще при заключении договора ОСАГО вы вправе выбрать конкретный автосервис, куда вас в случае аварии направит страховая компания. Ознакомиться со списком СТО можно на сайте СК: закон обязывает страховщиков публиковать на своих сайтах списки СТО, с которыми они сотрудничают.

Ознакомиться со списком СТО можно на сайте СК: закон обязывает страховщиков публиковать на своих сайтах списки СТО, с которыми они сотрудничают.

Минимальные требования, установленные для станций техобслуживания:

- удаленность от места аварии или проживания автовладельца не более чем на 50 км;

- максимальный срок ремонта с момента поступления машины на станцию — 30 дней;

- при ремонте должны использоваться только новые запчасти;

- ремонт происходит без доплат за износ;

- гарантия на работы по железу составляет полгода, на лакокрасочное покрытие — год;

- новые автомобили (до двух лет) необходимо ремонтировать на дилерских станциях.

Подходит ли вам что-то из предложенных вариантов? Если да, то не помешает «пробить» автосервис: можно почитать отзывы в интернете, а можно позвонить, изобразив реального клиента, и поинтересоваться, как быстро вам смогут починить машину. В идеале, конечно, стоит съездить и познакомиться с предлагаемой фирмой на месте.

Лучше не пожалеть времени и выбрать подходящий автосервис заранее, чем потом кусать локти и расстраиваться из-за некачественного ремонта.

Материалы по теме

Предварительный анализ

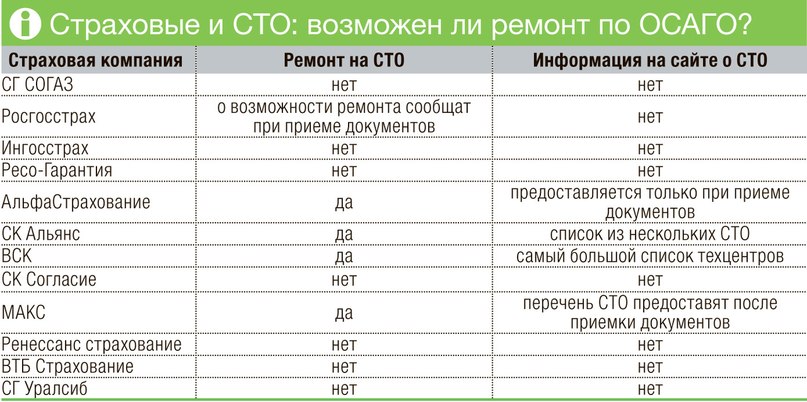

Для наглядности приведу конкретный пример. Исходя из рейтинга надежности, я составил свой топ‑7 страховых компаний (см. табл.). Из отобранных мной кандидатов лишь пять разместили на сайте список СТО. Причем в этой пятерке почти у всех есть функция сортировки по региону и по марке автомобиля. Это удобно. Иначе выбрать подходящий автосервис из десяти тысяч станций, например у Ингосстраха, нереально. А так я буквально за час подобрал несколько автосервисов, которые, по крайней мере внешне, выглядят прилично. Если бы стояла задача выбрать конкретную СТО, я заехал бы на три-четыре и определился окончательно. Благо почти все заинтересовавшие меня находятся недалеко.

А вот у двух, казалось бы, топовых компаний информации о СТО на сайтах попросту нет. По телефону мне говорили, что автосервисы есть, и на любой вкус, а с их перечнем, дескать, можно ознакомиться в офисе. Ну что же, нет оснований не доверять, вот только в офис я вряд ли поехал бы. Как и не стал бы заключать там договор. Я, как и большинство автовладельцев, предпочитаю изучить все предложения, сделать выбор и купить электронный полис, не выходя из дома.

Ну что же, нет оснований не доверять, вот только в офис я вряд ли поехал бы. Как и не стал бы заключать там договор. Я, как и большинство автовладельцев, предпочитаю изучить все предложения, сделать выбор и купить электронный полис, не выходя из дома.

Надежность страховых компаний и наличие СТО на сайте

Страховая компания | Рейтинг надежности | Народный рейтинг доверия*; максимум 5 | Наличие списка СТО на сайте |

ВСК | А++ | 2,23 | да; больше 7000 СТО по стране, есть дилерские |

Ингосстрах | А++ | 2,25 | да; больше 10 000 СТО, есть дилерские |

МАКС | А++ | 2,12 | да; 250 станций в регионах, есть дилерские |

РЕСО-Гарантия | А++ | 2,34 | да; чуть больше 2500 станций, есть дилерские |

Альфа-Страхование | А++ | 2,44 | да; около 300 станций, есть дилерские |

Росгосстрах | А++ | 1,43 | нет; предлагают приехать для ознакомления в офис |

СОГАЗ | А++ | 2,20 | нет; предлагают ознакомиться с перечнем СТО в офисе |

*По данным сайта inguru. ru

ru

Зачем страховая компания «тоталит» автомобиль?

При наступлении страхового случая по «автомобильным» видам страхования некоторые автомобилисты попадают в ситуацию, называемую «полная гибель» автомобиля или «тоталь» (тотал»). В общем смысле этот термин означает техническую невозможность либо экономическую нецелесообразность восстановления автомобиля. Чаще всего имеет место второе — восстановление автомобиля экономически нецелесообразно, исходя из соотношения между его доаварийной стоимостью и стоимостью его восстановления.

«Тоталь» по ОСАГО и КАСКО различается.

По ОСАГО, в соответствии с «Единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства», «тоталь» наступает в случае, когда стоимость восстановления автомобиля (без учета износа на заменяемые запасные части) превышает его рыночную стоимость на момент ДТП. Размер выплаты определяется в этом случае как разница между его доаварийной стоимостью и стоимостью т.

По КАСКО большинство страховых компаний устанавливают некий порог — как правило, от 70 до 80% от стоимости, при превышении стоимости ремонта над которым, автомобиль считается погибшим. Выплата определяется, как правило, в размере страховой суммы по договору страхования минус стоимость годных остатков и минус другие удержания, среди которых могут быть:

— неуплаченные взносы страховой премии (законно)

— «амортизационный износ» за срок действия договора страхования (незаконно)

— ранее полученные страховые выплаты (может быть как законно, так и незаконно в зависимости от ситуации).

Для чего страховая компания «тоталит» автомобиль? Правильно — для того, чтобы заплатить поменьше.

При определенной стоимости ремонта, тоталь экономически выгоден страховой компании в .т.ч. за счет вычитания стоимости годных остатков, которые могут составлять существенную величину.

Практика работы страховой компании заключается в «проверке» автомобилей с большой стоимостью ремонта (как правило, от 50% стоимости автомобиля) «на тоталь» — определении того, каким образом выплата составит меньшую величину — через ремонт или через тоталь. Если тоталь выгоден, происходит «натягивание на тоталь» — в смету стоимости ремонта добавляется все, что можно — агрегаты , жгуты проводов в сборе и т.д. — все то, что страховая компания никогда не стала бы добавлять в смету ремонта при условии ее согласования и оплаты со стороны страховой компании.

Выгоден ли тоталь автовладельцу? В большинстве случаев — нет.

По ОСАГО — из-за занижения его доаварийной стоимости и завышения стоимости годных остатков.

По КАСКО — из-за удержаний из страхового возмещения и стоимости годных остатков, а также положительной динамики стоимости новых автомобилей, имеющей место в нашей стране на протяжении длительного срока. Т.е. даже получив на руки стоимость автомобиля (страховую сумму — по КАСКО автовладелец имеет право отказаться от годных остатков в пользу страховщика, получив на руки полную страховую сумму), новый такой же за эти деньги, скорее всего, не купить. Если автомобиль по КАСКО был куплен за счет банковского кредита- тогда тем более, поскольку основную часть средств заберет себе банк в счет погашения задолженности. Теоретически в идеальной ситуации автовладелец останется с тем первоначальным взносом, который у него был, когда он пришел в автосалон приобретать авто и получать кредит. Однако необходимо также учесть, что за все это время, с момента получения кредита, автовладельцем платились банку проценты за пользование им, таким образом общий финансовый результат этой операции останется с большим знаком минус.

Если автомобиль по КАСКО был куплен за счет банковского кредита- тогда тем более, поскольку основную часть средств заберет себе банк в счет погашения задолженности. Теоретически в идеальной ситуации автовладелец останется с тем первоначальным взносом, который у него был, когда он пришел в автосалон приобретать авто и получать кредит. Однако необходимо также учесть, что за все это время, с момента получения кредита, автовладельцем платились банку проценты за пользование им, таким образом общий финансовый результат этой операции останется с большим знаком минус.

Что делать, если Вы не согласны с «тоталем»? Звоните нам и мы расскажем Вам как правильно защитить Ваши права!

Страховая отказывается ремонтировать по ОСАГО авто

На чтение 2 мин. Просмотров 216 Опубликовано

Оказывается, случаев, когда страховая отказывается ремонтировать по ОСАГО автомобиль клиента, становится все больше. В стране так и не заработал механизм прямого возмещения убытков.

В стране так и не заработал механизм прямого возмещения убытков.

Дело в конфликте между дилерами по продаже авто и страховыми компаниями

По мнению Ассоциации «Российские автомобильные дилеры» (далее — РОАД), автовладельцы не могут воспользоваться качественной услугой по ремонту автомобиля, попавшего в ДТП. Это следует из того, что страховые компании так и не заключили с официальными дилерами договоров о сотрудничестве, и они не направляют в официальные автосервисы своих клиентов, даже если у тех машины находятся на гарантии.

Существующие же нормы денежных выплат по страховке такие, что при ремонте авто после ДТП не обойтись без использования старых запасных частей.

Центробанк уже уведомлен о существующей проблеме, но он считает, что страховые компании действуют в правовом поле. Потому повлиять на ситуацию может лишь как посредник в расширении возможностей взаимодействия ремонтников и страховщиков.

Проблему подтверждают и эксперты рынка: страховые компании сконцентрировались на денежных выплатах. И договоры со станциями технического обслуживания имеет только «Росгосстрах».

И договоры со станциями технического обслуживания имеет только «Росгосстрах».

Поэтому страховая отказывается ремонтировать по ОСАГО авто, предпочитая рассчитаться как раньше, через кассу.

Почему страховая отказывается ремонтировать по ОСАГО?

Все просто: при восстановительном ремонте после ДТП закон обязывает страховую компанию оплатить услуги дилера и установить исключительно новые запасные части. Если же выплачивать страховку деньгами, то страховщики платят клиентам компенсацию с учетом износа деталей.

Износ же, по мнению представителей РОАД, определяется по единой методике расчета ущерба РСА, и цены в этой методике сильно занижены.

Что делать?

К сожалению, Центробанк пока не видит в ситуации нарушений. Ведь приоритет натурального возмещения возможен, если страховая компания заключила договор со станцией техобслуживания, которая отвечает требованиям закона об ОСАГО. Но заключать или не заключать такие договоры страховая компания может только по собственному усмотрению. Равно как и станции техобслуживания вольны сами решать, сотрудничать ли им со страховщиками или нет.

Равно как и станции техобслуживания вольны сами решать, сотрудничать ли им со страховщиками или нет.

Поэтому автомобилистам, которым отказано в ремонте по ОСАГО, нужно добиваться правды в суде.

Ремонт машины по КАСКО

КАСКО отличается от ОСАГО. Это знают все. Если с помощью ОСАГО страхуется ответственность самого водителя, то вот с помощью полиса КАСКО автомобиль может быть застрахован от всевозможных рисков – от ДТП до угона. Следовательно, стоимость такой страховки в разы больше. Не каждый водитель готов платить такие деньги за защиту своего ТС. Но если это он уже сделал, то он желает получить максимальную гарантию. А при наступлении ДТП полностью компенсировать расходы на ремонт.

- При наступлении события нужно самостоятельно сфотографировать повреждения на мобильный телефон.

- Найти все документы на транспортное средство, подтвердить право собственности, наличие полиса.

- Подать документы в страховую компанию в сроки, которые оговорены полисом.

- Предоставить автомобиль на осмотр сотруднику страховой компании. На этом этапе проводится экспертиза повреждений.

- Получить от представителя страховой компании направление на ремонт. В нем будет предварительная стоимость, сумма возмещения.

- Предоставить автомобиль в СТО. Это может выполнить сам водитель или страховая организация.

- Получить информацию о точной сумме ремонтных работ. В СТО на месте механик еще раз оценивает характер повреждений, корректирует сумму ремонтных работ. Сведения о более реальной стоимости будут направлены в страховую компанию.

- Страховщик оценивает конечную стоимость. И здесь возможны варианты: он или соглашается с ней, или нет.

Прежде, чем компенсировать затраты на ремонт авто, страховая должна оценить целесообразность восстановления машины. Поэтому в полисе всегда указан порог, который позволяет получить или нет выплату. Например, транспортное средство подлежит ремонту в случае, если оно осталось целым до 60-70%. Если же машина сильно была повреждена, то оплачивать ремонт нет смысла.

Если же машина сильно была повреждена, то оплачивать ремонт нет смысла.

В полис по КАСКО входят такие виды ремонтных работ:

- Восстановления всех стеклянных поверхностей;

- Ремонт вмятин, крупных царапин;

- Замена деталей машины, которые не подлежат ремонту;

- Восстановление нормального эксплуатационного состояния машины.

Другими словами, КАСКО должно обеспечить полное восстановление первоначального состояния транспортного средства, нормальную работу машины. Если речь идет о незначительных повреждениях, например, царапине или легкой вмятине, то ремонт может проводиться и за счет водителя. Такая норма указывается в договоре, она входит в пороговое значение франшизы.

Не имеет принципиальной разницы, кто виноват в том, что машина пострадала. Но это касается ДТП. В большинстве ситуациях собственник машины сможет получить компенсацию и осуществить ремонт. Но есть и ряд ситуаций, когда оплата по полису не будет осуществлена.

Когда не будет осуществлена выплата:

- если транспортное средство было повреждено умышленно, то есть все действия были направлены на то, чтобы получить страховую выплату;

- водитель, осуществляющий вождение и повредивший авто, не был вписан в полис;

- если субъект – виновник ДТП был пьян, находился под действием наркотических или психотропных препаратов;

- техническое состояние транспортного средства не было на надлежащем уровне, то есть была некая неисправность.

Но не всегда ремонт может помочь в исправлении ситуации. В некоторых случаях нужна полная замена деталей. И сам водитель должен знать свои права.

Когда целесообразна замена запчастей:

- Если повреждение за счет ремонта не может полностью восстановить функциональность машины.

- Если повреждение имеет такой характер, который не позволяет СТО принять кузов или раму транспортного средства для ремонта. Правда, такая ситуация спорная. Работники СТО могут сказать, что машина подлежит ремонту, хотя по факту это будет пустая трата времени.

- Детали имеют такую степень поломки, что лучше и дешевле полностью заменить детали, чем осуществить ремонт.

Правда, такая ситуация спорная. Работники СТО могут сказать, что машина подлежит ремонту, хотя по факту это будет пустая трата времени.

Правда, такая ситуация спорная. Работники СТО могут сказать, что машина подлежит ремонту, хотя по факту это будет пустая трата времени.Законодательно разрешено, чтобы страховка выплачивалась без предоставления справки о дорожно-транспортном происшествии. Главное – страхователь обязан предоставить машину на осмотр сотруднику компании. Как правило, регламент доступен только в таких ситуациях:

- когда сумма понесенного субъектом ущерба составляет не более 3-4% от страховой суммы, то есть при небольших повреждениях;

- при любых лакокрасочных повреждениях;

- когда автомобиль в целом пострадал не сильно, а только нуждается в замене фары, антенны и т.д.

Правда, постоянно получать такое возмещение без справки невозможно. Количество обращений ограничивается — не более 1-2 раза в год. Иначе субъекта могут обвинить в преднамеренных действиях.

Иначе субъекта могут обвинить в преднамеренных действиях.

Здесь главное, что понимается под понятием «третьи лица». Если Вы просто дали кому-то покататься на своем авто, и он попал в аварию, то никто возмещать ущерб не будет. Иная ситуация, если кто-то угнал транспортное средство. В таком случае страховая компания выплатит деньги, но только при правильном документальном оформлении.

Что необходимо для того, чтобы получить возмещение при управлении машиной третьими лицами:

- справка, подтверждающая данный факт. Для этого нужно обратиться в правоохранительные органы и заявить о факте свершившегося нарушения.

- копия постановления о том, что по данному факту возбуждено уголовное дело.

Без наличия таких документов компания не будет выплачивать деньги. Если уголовное дело не возбуждено, то нужна справка о том, что в возбуждении дела правоохранительными органами отказано.

Полис – это документ, который содержит перечень тех страховых случаев, при наступлении которых субъект получит возмещение. Выплата может производиться несколькими способами, которые также указываются в документе.

Выплата может производиться несколькими способами, которые также указываются в документе.

Сейчас существуют такие варианты:

- Страховая компания выдает субъекту направление для осуществления ремонта в компанию, которая официально занимается обслуживанием данной марки;

- Страховщик выплачивает застрахованному лицу полную сумму на покрытие всех понесенных расходов, включая стоимость приобретенных частей;

- Выдача направления в СТО, которое сотрудничает со страховой компанией и является ее партнером;

- Предоставление направления в СТО, которое выбрано застрахованным лицом.

Какой вариант будет использован, можно оговорить еще до момента подписания договора. Но, как правило, наиболее популярный вариант – предоставление направления в мастерскую, которая сотрудничает со страховой компанией.

И здесь появляются главные проблемы. Страховщик не полностью компенсирует расходы, или направляет субъекта в организацию, которая не качественно осуществляет ремонт, заменяет поврежденные детали на дешевые запчасти.

Но даже для такого оформления необходимо четко знать, как и что нужно сделать при наступлении страхового случая. Если нарушить хотя бы один пункт из тех, которые представлены далее, то получить страховку будет невозможно.

Максимально подробно о всех сроках восстановительных работ по КАСКО вы можете узнать из данной статьи: «Сроки ремонта по КАСКО».Но часто проблема даже не в том, куда и как будет оформлен страховой случай. Главное – в какие сроки будет выплачено возмещение, как быстро осуществят ремонт.

И здесь существенный недостаток – в России нет нормативно-правового документа, который четко устанавливает сроки по КАСКО. Но если субъект понимает, что сроки реально затягиваются, все время придумывают причины и основания, то нужно защищать свои интересы в судебном порядке. Такая возможность существует на основании Гражданского Кодекса, ст. 430. Если страховщик не указывает сроки восстановительных работ в полисе КАСКО, тогда вы можете смело склонятся на закон «О защите прав потребителя», где указано что максимальный срок на оказания подобных услуг составляет 45 дней с момента подачи документов.

Застрахованное лицо имеет полное право получить четкий аргументированный ответ на то, в какие сроки будет осуществлен ремонт. Лучше требовать такие сведения в письменном виде. Если сроки нарушаются, то сначала можно жаловаться в РСА, а потом и в суд.

Важная информация: по ГК РФ страховая компания не обязана страхователю выдавать направление на ремонт, что полностью противоречит практике. Если страхователь обратится в СТО без направления, то компания может вообще отказать в выплате. Поэтому необходимо все такие моменты прописывать в договоре. Внимательно читайте алгоритм оформления, регламент выплаты и сроки их предоставления. Они указаны в полисе.

Средний срок восстановления автомобиля – до 15 дней. Но на практике сроки могут быть увеличены в таких ситуациях:

- СТО переполнено, большой наплыв клиентов;

- характер повреждений не предоставляет возможность быстро осуществить ремонтные работы;

- для восстановления нужны детали, которые необходимо привезти из-за границы.

Все это объективные причины, которые могут повлечь изменение сроков. Но могут быть обстоятельства, которые не влияют на сроки выполнения работ. В таком случае нужно требовать от страховщика решить проблему в сжатые сроки. Необходимо предупредить о возможности подачи жалобы в контролирующие органы.

Как было уже сказано ранее, то главным документом для осуществления ремонта является направление. В нем указывается не только название компании, сведения о собственнике машины и характер полученных повреждений, но также и сумма возмещения, список документов, прилагающийся к направлению, а также печать и подпись должностных лиц.

Для получения направления владельцу ТС понадобятся:

- паспорт;

- КАСКО;

- документы из ГИБДД, полиции;

- технический паспорт;

- право собственности на авто.

Как правило, страховые компании самостоятельно делают копии. Но могут попросить сразу и оригинал, и копию.

Все условия выплат и ремонта в СТО обсуждаются на этапе подписания КАСКО. Поэтому по факту наступления события используется тот вариант, который прописан. И, как правило, — это не выбор страхователя. Но при желании можно найти ту страховую компанию, которая готова предоставить субъекту право выбора.

Полисом страхования может быть предусмотрен вариант ремонта у официального дилера. Это не плохо, и не хорошо. Могут быть разные ситуации. Приблизительные сроки восстановительных работ у официального диллера, могут составить 15-30 дней.

Плюсы ремонта на официальном дилере:

- Это высококвалифицированные специалисты, которые разбираются в специфике работы конкретной модели, марки. Они на постоянной основе работают с данной моделью, знают все ее слабые и сильные стороны, а поэтому качество ремонта, как правило, выше.

- Официальные дилеры предоставляют гарантию на свои услуги. В течение года с момента ремонтных работ действует гарантийный срок обслуживания. А это значит, что в случае чего, всегда можно бесплатно устранить проблему.

- На таких СТО есть новое модернизированное оборудование, которое разработано именно для конкретной модели. Это обеспечивает высококачественный ремонт.

- Если для ремонтных работ необходима замена деталей, то их оригинал будет поставлен оперативно, без задержек.

А это значит, что в случае чего, всегда можно бесплатно устранить проблему.

А это значит, что в случае чего, всегда можно бесплатно устранить проблему.Минусы ремонта на официальном дилере:

- Стоимость ремонтных работ. Всегда сертифицированные официальные дилеры устанавливают прайс, который выше рыночного. Это вполне понятно, поскольку используется как новейшее оборудование и труд высококвалифицированного персонала, так и имя известного бренда. Все это стоит денег. Наценка может быть и небольшой – до 10%. Но может быть и существенная разница – до 20%.

- Сроки восстановления. Не всегда официальные дилеры могут обеспечить оперативность работ. Если марка известна и пользуется спросом, а населенный пункт небольшой, то спрос больше предложения. Это влияет на сроки выполнения работ.

- Мошенничество, обман. Не всегда официальное СТО гарантирует оригинальный ремонт. Никто не отменял того, что вам заменят деталь на подделку.

Это влияет на сроки выполнения работ.

Это влияет на сроки выполнения работ.Как всегда, все сугубо индивидуально и зависит от множества факторов.

Если направление выдает страховщик, то он направляет автомобиль на неофициальный дилер. Это актуально для машин, которые старше 3-х лет. Но не стоит скептически относится к таким случаям. Все зависит также о репутации и качестве обслуживания компании. Здесь присутствуют такие же минусы и плюсы, которые есть и у официального дилера. Время ремонта у неофициального дилера в среднем составляет 25-30 дней, если нет проблем с доставкой редких деталей для авто.

Но проблемы могут быть не только во время оформления. Компания по ремонту может и не принять автомобиль к ремонту. Это возможно в таких ситуациях:

- страховщик задолжал ремонтной организации внушительную сумму средств;

- страховая компания по данному случаю оплатила работы только частично, а большую часть осталась должна;

- договор КАСКО уже просрочен;

- сотрудники ремонтной организации считают, что им на ремонт поступил автомобиль не тот, который указан в документах;

- на работе нет сотрудника, компетентного в проведении конкретного цикла работ;

- СТО не обладает теми деталями, которые необходимы для ремонтных работ.

Конечно, отказ – это не частая практика, поскольку ремонтные мастерские заинтересованы в притоке денег. Но бывает все.

Для того, чтобы правильно принять автомобиль после ремонта, необходимо присутствовать в момент, когда будет составлен акт приемки машины. Он составляется при непосредственной транспортировке ТС в мастерскую. Мастер должен осмотреть машину, зафиксировать все повреждения. Осуществляется это в присутствии сотрудника страховой компании и застрахованного лица.

Когда же автомобиль отремонтирован, то клиенту на руки обязаны выдать:

- акт приемки-передачи;

- акт выполненных работ по ремонту;

- квитанцию по осуществлению ремонтных работ;

- платежные бумаги, подтверждающие приобретение конкретных запчастей;

- гарантийный талон.

При некачественном ремонте есть три варианта решения проблемы:

- Непосредственно обратиться к мастерам, осуществляющим ремонт. Необходимо указать на все недостатки. Главное – выявить эти недостатки до момента подписания акта-передачи.

- Подать жалобу в страховую компанию.

- В случае, если ни один способ не помог, то защитить свои интересы можно только в суде.

Необходимо указать на все недостатки. Главное – выявить эти недостатки до момента подписания акта-передачи.

Необходимо указать на все недостатки. Главное – выявить эти недостатки до момента подписания акта-передачи.При первых двух вариантах необходимо подавать жалобу только в письменном виде. При этом жалоба подается лично в двух экземплярах, один из которых с пометкой о принятии должен быть у заявителя.

Могут ли отказать в выдаче направления на ремонт? Конечно, могут. И это можно осуществить как на законных основаниях, так и нет.

Основания для отказа:

- Нет действующего полиса. Если действие КАСКО уже просрочено, то направление выдано не будет.

- Полис выписан на одно лицо, а во время ДТП транспортным средством управлял совсем другой субъект.

- Нарушены условия договора. Как правило, это касается состояния, в котором находился водитель во время управления: алкогольное или наркотическое опьянение.

- Умышленные действия по отношению к ТС.

- ДТП произошло по факту случая, который не может служить основанием для выплаты. Как правило, это определенный список административных и уголовных правонарушений. Они прописываются в полисе.

Если в направлении на ремонт отказали, то нужно действовать. Конечно, если такой отказ незаконный. При причинах, указанных ранее, обжаловать решение страховщика не рационально. Жаловаться на действе страховщика нужно в РСА или в прокуратуру.

Если же отказали в приеме автомобиля в ремонтной мастерской, то нужно подавать жалобу сначала в страховую компанию, а потом уже в суд.

Допустим, сроки по восстановлению автомобиля нарушены. Кто отвечает за такие действия? Только страховщик. Именно с ней страхователь заключил договор, а поэтому и жаловаться он должен в данную компанию.

Если сроки по ремонту нарушены, а они прописаны в полисе, то клиент может требовать неустойку. Ее размер также прописывается в договоре. Интересно и то, что нестойка может быть начислена несколькими контролирующими организациями:

Интересно и то, что нестойка может быть начислена несколькими контролирующими организациями:

- Центробанком;

- Роспотребнадзором;

- РСА;

- судом.

Совет: при подаче жалобы всегда указывайте, что будете требовать выплатить Вам неустойку. Страховщикам накладно платить такие средства, поэтому они любыми способами попытаются воздействовать на мастерскую.

Страховая компания и автосервис несет ответственность только в рамках гражданского права. Вне зависимости от характера нарушения и страховщика, и мастерскую обяжут исполнить свои обязательства в надлежащем объеме и количестве, а также выплатить неустойку.

Чтобы получить деньги вместо ремонта, необходимо об этом заявить во время подачи заявления в страховую компанию о наступлении страхового случая. Как правило, если виновником происшествия является третье лицо или природа, то просьбу удовлетворят. Но если ДТП произошло исключительно по вине собственника транспортного средства, то в выплате будет отказано. Субъекту выдадут только направление.

Субъекту выдадут только направление.

По ОСАГО выплата или ремонт: что лучше выбрать

Всем привет! С вами Кулик Илья и сегодня расскажу о выборе, который предоставляется по ОСАГО выплата или ремонт, при наступлении страхового случая.

Не так давно у автомобилистов появилась возможность вместо выплаты денежного возмещения автогражданки воспользоваться предложением восстановления страховщиком повреждений застрахованного транспорта.

Но стоит ли пользоваться новым вариантом и в каких случаях это может быть оправдано? Какие плюсы и минусы имеются при выборе выплат или ремонтно-восстановительных работ?

Новичок, столкнувшийся с подобными вопросами, может понести значительные убытки, если не будет знать ответы, особенно когда страховая компания использует нечестные схемы ради своей выгоды. Прочитав этот материал, вы уже не примете опрометчивых решений и поступите в соответствии с вашей выгодой.

Когда появилась возможность выбора между ремонтом и деньгами?

Предоставление водителям выбора между восстановлением повреждений автомобиля и денежным возмещением, при наступлении страхового случая, возможность новая и она является следствием внесения поправок в закон Об ОСАГО (№ 40-ФЗ) в 2014 г.

ОСАГО с подобными условиями начали выдавать с 1 сентября 2014 г., но в полном масштабе нововведение заработало с 2015 года, когда такими полисами обзавелось большое количество водителей.

С этого периода и появилась дилемма о том, что лучше: взять возмещение деньгами, или вместо этого отдать машину на ремонтно-страховое восстановление.

Что говорит закон?

Давайте более детально разберемся в обновленном законодательстве. За варианты возмещения отвечает ст. 12 закона Об ОСАГО, имеющая 25 пунктов.

Пункт первый теперь гласит, что потерпевшая сторона имеет право требовать от страховой компании (СК) возмещения вреда: жизни, здоровью, имуществу по соответствующему заявлению на имя страховщика о страховой выплате или же прямом покрытии ущерба.

Вот это прямое покрытие, кроме прочего, предполагает возмещение ущерба в натуральной форме – ремонтом ТС. Где конкретно это прописано? В пункте 15 данной статьи, в первом абзаце, говорится, что возмещение может быть осуществлено посредством организации и оплаты ремонтных работ ТС.

Вот тут вы должны обратить внимание на два ключевых слова: организация и оплата. То есть страховщик не сам ремонтирует поврежденное авто, а организует и оплачивает этот ремонт у третьего лица-подрядчика – СТО. Причем только на тех станциях, с которыми у СК имеется соответствующий договор.

Что дает выбор варианта со страховым ремонтом авто?

Для чего вообще в практику ОСАГО был введен вариант со страховым ремонтом-восстановлением? Только ли ради большего разнообразия для водителей? Конечно, нет.

Главным лоббистом внесенных поправок в закон № 40 является РСА (Российский союз автостраховщиков) и данные изменения имели основной целью внедрение страхового восстановления авто как юридического факта с заделом на будущее, а не как реального улучшения на сегодняшний день.

Поэтому, на данный момент, особенных плюсов в страховом ремонте нет. Не потому, что сама затея плоха, а ввиду того, что процесс реформации еще не завершен.

По идее, те водители, чей выбор пал на страховой ремонт, должны быть в более выгодном положении, нежели те, кто взял денежное возмещение:

- У потерпевшей стороны не болит голова по поводу выбора СТО, других организационных хлопот и т. д. – отдал битое авто, забрал восстановленное.

- Отпадает надобность в традиционном торге (а нередко и судебной тяжбе) между страховщиком и страхователем по поводу суммы возмещения.

- Страхователю предоставляются все гарантии по состоянию автомобиля после работы технического подрядчика, и он спокоен насчет его качества, соответствия стандартам и т. д.

д. – отдал битое авто, забрал восстановленное.

д. – отдал битое авто, забрал восстановленное.Но это все пока что в теории, а на практике сегодня можно соглашаться на ремонтно-страховое восстановление только если в ДТП затронут исключительно кузов и в представленном страховщиком списке СТО имеются приемлемые варианты как по доступности сервиса (близкое расположение), так и по его репутационным характеристикам.

Вот новостной видеоролик, который анонсировал нововведения по страховым выплатам:

Обязан ли страховщик предоставлять страхователю возможность замены выплаты ремонтом?

Нет, не обязан. Замена страхового возмещения на ремонтно-восстановительные работы пока что применяется как право страховщика, а не как его обязанность. В будущем тут, скорее всего, будут изменения, но пока что СК могут предлагать или не предлагать страховой ремонт по своему усмотрению.

Замена страхового возмещения на ремонтно-восстановительные работы пока что применяется как право страховщика, а не как его обязанность. В будущем тут, скорее всего, будут изменения, но пока что СК могут предлагать или не предлагать страховой ремонт по своему усмотрению.

Мало того, они имеют право и вовсе не заключать ни одного договора со СТО для целей страхового восстановления транспорта. И многие так и делают, особенно в регионах. Например, все нижегородские СК работают по-старому, хотя и знают о нововведении, а компания «Согаз» вообще делает вид, что не слышала о таковом.

Но ирония заключается в том, что подозрение вызывают не те СК, которые не желают внедрять в свою практику ремонтно-страховые работы, а именно те, которые проявляют в этом плане повышенную активность.

Например, известная своими многочисленными махинациями и скандалами, компания «Росгосстрах» с предсказуемым энтузиазмом взялась за дело и организовала даже отдельную фирменную программу «Ремонт на СТО в рамках ОСАГО». То есть честные СК, видя что новшеству еще далеко до полноценного применения, мало обращают на него внимания, а привычные к обману страховщики наоборот радостно потирают руки.

То есть честные СК, видя что новшеству еще далеко до полноценного применения, мало обращают на него внимания, а привычные к обману страховщики наоборот радостно потирают руки.

Внимание! Список СТО, заключивших со СК договор на страховое восстановление автотранспорта по правилам обязан находиться на официальном сайте компании, причем всегда в актуальном виде.

Какие у страхового ремонта имеются недостатки на сегодняшний день?

Теперь я остановлюсь на недостатках страхового ремонта, но прошу еще раз обратить внимание на тот факт, что в своем большинстве они являются следствием незаконченного реформирования и в будущем, по завершении процесса совершенствования системы страховых возмещений, могут исчезнуть.

Ограниченность выбора для страхователя

Если при выборе денежного возмещения водитель имеет возможность организации и оплаты восстановительных работ по собственному усмотрению, то в случае со страховым ремонтом единственное что позволяется выбрать автомобилисту это:

- Способ страхового возмещения.

- Станцию техобслуживания (при выборе страхового ремонта).

Причем на самом деле СТО выбирает для себя СК согласно только своим предпочтениям, а на долю страхователя остается лишь выбор тех станций, которые являются партнерами страховщика.

Естественно, что страховщик будет стараться заключать договора только с теми СТО, которые им более выгодны в финансовом плане, что уже предполагает отказ от дорогих станций при авторизованных дилерских центрах, использующих к тому же не дешевые оригинальные комплектующие.

Конечно, такое положение отрицательно сказывается на качестве восстановления повреждений даже в том случае, если станция привыкла работать честно.

Но кроме качества есть еще фактор месторасположения СТО – зачастую все они находятся не близко, что требует дополнительных затрат на доставку.

Отсутствие контроля за ходом ремонта со стороны страхователя

Не менее важным недостатком является то, что по общим правилам страховщиков автомобилист не будет иметь возможности контроля за процессом восстановления ТС – проверка допускается только по окончанию ремонта.

Странное правило, не правда ли? Однако страховые компании объясняют это тем, что такой мерой они пресекают возможность сговора между водителем и работниками СТО, для получения каких-то не предусмотренных договором профитов.

Но с другой стороны, тогда непонятно как контролировать от подобного сговора страховщика и СТО? Ведь и они вполне могут внести свои коррективы в ремонт, не ставя об этом в известность владельца.

Судя по отзывам, именно таким образом зачастую и обстоят дела: ради экономии средств страховая компания приветствует установку самых дешевых комплектующих и проведение восстановления по наиболее выгодной схеме. Например, вместо полагающейся замены усилителя бампера его отреставрируют, а вместо рихтовочных работ просто наложат более толстый слой шпаклевки.

То есть, все усилия дружественного страховщику СТО могут быть направлены не на максимально возможное исправление повреждений, а на доведение авто до внешнего товарного вида.

Автомобилист же имеет право проверки качества ремонта только по его окончанию, но заметить все то, что было недоделано или сделано кое-как, особенно при внутренних работах, без основательных знаний и тщательного обследования проблематично.

Сложность предъявления претензий после проведения ремонта

Такое же печальное положение наблюдается и после завершения обязательств СК. После того, как автомобилист заберет из автосервиса свою машину, подписав документы о приемке, а потом обнаружатся серьезные скрытые неисправности или недоделки, добиться справедливости будет или чрезвычайно хлопотно, или вообще невозможно.

Дело в том, что в пункте 17 (ст. 12 закона Об ОСАГО) данный момент расписан весьма размыто и там нет какой-то четкой конкретики. Вопросам решения споров по выявлению скрытых повреждений посвящен четвертый абзац и там сказано, что при приемке авто на ремонт и его возврате владельцу в восстановленном состоянии центральную роль играет именно СТО, а не страховщик.

Предполагается, что работники СТО должны по собственной инициативе информировать страховщика и владельца об обнаруженных скрытых повреждениях, но на деле это, конечно, делается далеко не всегда, а если делается, то информируется только СК, а не владелец машины. Понятно, что тут и страховщик и СТО в первую очередь будут исходить из своих интересов.

Понятно, что тут и страховщик и СТО в первую очередь будут исходить из своих интересов.

Правда в этом же пункте, в абзаце восьмом, указывается на ответственность страховщика при несоблюдении СТО сроков ремонта и «…нарушение других обязательств». Конкретно же про низкое качество работ: недоделки, халтуру, неоригинальные комплектующие и т. п. не сказано ничего.

Сами посудите, как с подобными формулировками потом добиваться правды от ушлых юристов СК, когда даже независимая экспертиза некачественно отремонтированного авто уже является большой проблемой?

Страховщик оплачивает заменяемые детали по их остаточной стоимости

Еще вы должны знать, что для страхового ремонта, как и для начисления страхового возмещения, применяются правила остаточной стоимости, подобно УТС. В данном случае стоимость запчастей рассчитывается не в общем плане, а к каждой заменяемой детали отдельно.

Пункт 18 (ст.12, подпункт «б») гласит, что материальный убыток возмещается потерпевшему в объемах, которые требуются для восстановления авто до предаварийного уровня.

А пункт 19 (ст.12, абз. 2) определяет, что затраты на замену различных узлов и комплектующих, рассчитываются с учетом их предыдущего износа. По закону этот износ на сегодня не может превышать 50%, но и половинная сумма вычета тоже немало, особенно если заменяемые запчасти не из дешевых.

Именно это правило наиболее часто вызывает возмущение автомобилистов, которым в течении ремонта предъявляют требования доплатить разницу между новой деталью и замененной, считающейся как БУ, даже если она была вами недавно куплена.

Понятно, что расчеты тут могут быть с самыми разными результатами даже если их честно проводили два профессиональных эксперта равной квалификации. Ну а честность тут и сама по себе встречается не очень часто.

Вы можете узнать из данного видеоролика мнение эксперта по вопросу невыгодности ремонтно-восстановительных работ от ОСАГО:

Если вы выбрали страховой ремонт

Несмотря на то, что на сегодняшний день процедура страхового ремонта является недоработанной и имеет серьезные минусы, ее все же выбирают некоторые водители. Часто подобный вариант менеджеры искусно «всучивают» впечатлительным женщинам или водителям-новичкам. Иногда, если машину не очень жалко, а ездить нужно и времени нет совсем, на ремонт соглашаются и те, кто наслышан обо всех его недостатках.

Часто подобный вариант менеджеры искусно «всучивают» впечатлительным женщинам или водителям-новичкам. Иногда, если машину не очень жалко, а ездить нужно и времени нет совсем, на ремонт соглашаются и те, кто наслышан обо всех его недостатках.

Если вы вместо денежного возмещения выбрали страховое восстановление своего транспорта, то имейте в виду следующие нюансы:

- Страховщик имеет право устанавливать свои сроки ремонта, основываясь на данных страховой экспертизы авто и корректировке ее результатов в процессе работы СТО (согласно пункту 17, ст. 12, абз. 2).

- Владелец авто имеет возможность доплатить за ремонт если страховых средств будет недостаточно, о чем его ставит в известность страховая компания (согласно пункту 17, ст. 12, абз. 5 и 6).

- Направление на восстановительный ремонт, согласно пункту 17 (ст. 12, абз. 2), страховщик обязан выдать в течение 20 дней (кроме выходных и праздников) с момента поступления заявления на страховое возмещение от пострадавшего.

- Все спорные вопросы по расходам на проведение ремонта решаются согласно специальным правилам установленным Центробанком РФ (согласно пункту 19, ст. 12, абз. 3).

- Обязательства страховщика, согласно пункту 17 (ст. 12, абз. 7), считаются выполненными с момента передачи вам на руки отремонтированной машины на СТО.

Стоит ли заменять страховым ремонтом обычное денежное возмещение?

Итак, из всего вышесказанного вам стало понятно, что страховой ремонт, в его сегодняшнем виде, не дает понесшему убыток автомобилисту практически никаких значимых преимуществ.

Зато негативных сторон подобный вариант имеет предостаточно, связанных как с недоработкой законодательства, так и с многочисленными возможностями обмана страхователя и страховщиком, и техническим подрядчиком (СТО).

Лично я пока что не встречал рекомендаций, которые бы советовали отказаться от обычных страховых денег в пользу ремонта, исключая рекламные публикации, конечно.

Действительно, если вы получите на руки положенное денежное возмещение и займетесь восстановлением авто самостоятельно, то вы можете даже сэкономить, получив общую смету меньше стоимости ремонта по рыночным расценкам. А в обратном случае подобное полностью исключено и скорее всего восстановление будет произведено с низким качеством и малообоснованными (или вовсе не обоснованными) доплатами.

Поэтому, пока что, выбирать возмещение страховым ремонтом не рекомендуется, особенно если вам его навязывают (навязывание дополнительных услуг при страховании осаго) с подозрительной настойчивостью.

Что планируется по страховому ремонту на будущее?

Что же планируется нашим государством в будущем по поводу способов страхового возмещения? Тут я даже не знаю что и сказать: то ли огорчить, то ли или обнадежить.

Дело в том, что реформа ОСАГО продолжается и страховые выплаты также хотят подвергнуть дальнейшему реформированию, причем самым кардинальным образом. РСА продолжает лоббировать этот вопрос и как результат, в апреле и июне этого года было две важных новости:

- В начале апреля президент дал поручение Центробанку и правительству разработать механизм, предполагающий полный отказ от страхового возмещения в денежной форме.

- А уже в начале лета был подан соответствующий законопроект (№ 1108602-6, от депутата Емельянова), называющийся «Ремонт вместо выплат».

Почему я считаю, что это инициатива лоббистов от РСА? Потому, что как раз за месяц до президентского поручения Союз подал на рассмотрение Центробанком, Госдумой и Минфином проект с поправками для закона Об ОСАГО именно по этому поводу.

Согласно данному законопроекту, планируется ужесточение ответственности страховщиков за некачественное восстановление ТС, развитие специализированной сети авторизованных СТО, требования к плотности их территориального расположения и другие хорошие для автомобилистов нововведения.

Основная же официальная выгода самих страховщиков та, что они уходят от схем с денежным возмещением и это выбивает почву из-под ног целого пласта страховых аферистов (в основном это юридические лица), кормящихся за счет накручивания страховых возмещений и других махинаций, включая прямое мошенничество.

Ну что ж, данную инициативу нельзя сходу назвать плохой, но поживем – увидим.

Больше подробностей на эту тему можно узнать посмотрев пресс-конференцию, где участвуют:

- Лидер Движения автомобилистов России Виктор Похмелкин;

- Заместитель генерального директора «ГлавСтрахКонтроль» Инна Жаврид;

- Депутат ГД РФ Валерий Рашкин;

- Автоэксперт Андрей Ломанов.

Полезные советы

- При конструктивной гибели автомобиля страховой ремонт не производится.

- Весь остаток запасных частей, оставшийся после страхового ремонта, по закону принадлежит страховой компании, и потерпевший не имеет права на них претендовать, по крайней мере бесплатно.

- Для страховой экспертизы автомобиль должен быть предоставлен СК не позднее 5-и рабочих дней, с момента подачи вами заявления о возмещении, не забывайте об этом.

Заключение

Из статьи вы уяснили, что на данный момент наилучшим решением при востребовании страхового возмещения является классическая денежная форма, а не восстановительный ремонт. Но в будущем, если запланированные реформы пройдут успешно, то возможно изменение ситуации в обратную сторону – выгоднее станет отдавать машину на страховое восстановление.

Но в будущем, если запланированные реформы пройдут успешно, то возможно изменение ситуации в обратную сторону – выгоднее станет отдавать машину на страховое восстановление.

А как вы поступаете при наступлении страхового случая? Что вы выбираете: ремонт или денежное возмещение, и по каким критериям вы это делаете? И если выбрали ремонт, то не пожалели?

Поделитесь своим опытом и мнением в комментах. Если же есть вопрос — смело пишите, постараюсь ответить.

На сегодня всё – я жду вас на страницах следующих публикаций. Следите за обновлениями материала, а чтобы это было удобней делать, подпишитесь на блог и о новых статьях вы будете узнавать в автоматическом режиме.

Делитесь с вашими друзьями полезными сведениями из моих статей через соцсети, кнопки которых расположены снизу – сегодня это один из самых эффективных методов помогать людям находить нужную информацию и самому получать ответную помощь.

Ремонт по ОСАГО. Сроки, стоимость, гарантии

Ранее у водителей существовал выбор — забрать компенсационную выплату или проводить ремонт по ОСАГО.

Теперь у владельца транспортного средства есть только одно право — получить направление на ремонт в автосервисе.

Прямая компенсация убытков (денежная выплата) от ДТП будет возможна только при аварии с участием двух и более автомобилей.

Эти изменения в ОСАГО (ФЗ No 49) были внесены в апреле 2017 года и начали действовать после 28.04.2018 года.

В этом материале попробуем разобраться с основными аспектами нового закона, ответим на самые животрепещущие вопросы автолюбителей.

Ремонт по ОСАГО. Какие правила действовали ранее?

До ввода в действие нового законодательного акта, у владельца транспортного средства было два пути решения:

- Проводилось перечисление средств. После этого владелец мог проводить ремонт ТС.

- Материальные компенсации осуществлялась напрямую СТО. Если она была недостаточной, автовладелец оплачивал эту разницу самостоятельно.

За потерпевшей стороной сохранялось право отказаться от ремонта на СТО и получить деньги. Эту коллизию умело использовали юристы. Они помогали через суд взыскать денежные компенсации у страховой. Так они имели неплохой дополнительный доход.

Эту коллизию умело использовали юристы. Они помогали через суд взыскать денежные компенсации у страховой. Так они имели неплохой дополнительный доход.

Стали активно работать мошенники. Люди осознанно создавали аварийные ситуации на дороге, чтобы вымогать компенсационные выплаты. В связи с новым законодательством теперь это осуществить трудно. Авто придется ремонтировать на СТО.

Какие изменения получил закон об ОСАГО

Сейчас действует простой алгоритм:

- Владелец попал в ДТП

- ТС пострадавшей стороны отправляется на СТО

- Компания-страховщик оплачивает счет, выставленный в СТО

Получение страховых средств ликвидирована не для всех. Этот пункт относится к владельцам легковых автомобилей, которые прошли государственную регистрацию и находятся в собственности у граждан РФ.

Кто осуществляет денежную компенсацию?

Уполномоченный менеджер страховой компании обязан осмотреть автомобиль и правильно оформить направление на СТО. При реставрации машины после ДТП используются новые запасные части. Монтаж и установка б/у деталей, возможна только при согласовании с компанией-страховщиком.

При реставрации машины после ДТП используются новые запасные части. Монтаж и установка б/у деталей, возможна только при согласовании с компанией-страховщиком.

Стоимость ремонта по ОСАГО. Алгоритм расчета

Вычисление конечной сметы ремонта происходит по методу ЦБ. В нем ведется учет различных составляющих. Лакокрасочные работы не всегда включают в общую сумму. Их могут окрашивать частично.

Плата за замененные запасные части осуществляется не по чекам из магазина, а по итогам оценки среднестатистической информации из специализированных справочников.

Этот метод расчёта применяют при оценке трат СТО. Если сумма страховки недостаточная, то разница выплачивается из своего кармана.

Сроки ремонта по ОСАГО

Длительность нахождения машины в ремонте зависит от многих факторов. Со дня принятия заявления, направление на ремонтные работы страховщик должен выдать в срок до 20 суток.

При условии, что СТО не входит в список страховой компании, период увеличивается до одного календарного месяца.

На сами восстановительные работы выделяется 30 дней. Днем отсчета считается день, когда ТС приняло СТО. Более длительный срок может понадобиться для сложных работ при получении согласия пострадавшей стороны.

Все неустойки, в случае затягивания ремонта, покрывается страховой компанией.

Гарантийные обязательства

Гарантия предоставляется на услуги СТО. При кузовных работах ее срок один год. На другие разновидности ремонтных работ действует гарантийный период в полгода.

Куда отправляется машина для ремонта

СТО, куда следует отправить авто, зависит от компании-страховщика. У каждой из них есть свой список СТО, с которыми у нее есть договоренности. В каждом конкретном случае решение по выбору того или итого СТО принимается в индивидуальном порядке.

В законе прописано, что станция автосервиса должна располагаться не более чем в 50 км от места ДТП или места жительства потерпевшего. При условии, что страховая компания оплачивает услуги по эвакуации ТС, можно остановить выбор на любом варианте из ее списка СТО.

Автомобиль на гарантии. Как правильно действовать?

Согласно законодательству, компания-страховщик должна отправить ТС в сервис, у которого есть право обслуживать автомобили данного бренда. Это регламентируется договором с дилером или изготовителем автомобиля.

В случае отсутствия фирменной станции техобслуживания, автомобиль направляется в любой другой центр обслуживания из перечня СТО страховщика, с согласия владельца. Если последний отказался от этого, он может забрать денежные средства.

Данное условие относится к ТС не старше двух лет. Это ощутимый минус потому, что завод-изготовитель часто дает гарантию на 3-5 лет. Если у страховой компании не оказалось в списке нужного СТО, то он может отправить авто в любой сервисный центр. В этом случае компенсацию получить не выйдет

Выбор СТО. Как не ошибиться?

Еще на этапе покупки страховки, владелец авто имеет право указать определенный сервисный центр. В него страховщик обязан дать направление при возникновении страхового случая.

Наиболее распространенной практикой является выбор СТО из перечня компании-страховщика. Однако, по договоренности можно указывать другие сервисные центры. В таком случае, эти аспекты должны отражаться в договоре. Письменное согласие страховщика также необходимо.

При обстоятельствах, когда компания не может оплатить ремонт на выбранном вами СТО, то владелец может рассчитывать на денежную компенсацию.

Некачественный ремонт. Кто виноват и что делать?

Если специалисты СТО срывают оговоренную дату выполнения ремонта или сделали свою работу плохо, то владельцу нужно оформить официальную претензию. Это делается в страховой компании. Если после этого проблема не разрешилась, стоит обратиться с требованием материальной компенсации.

Когда владелец получил отказ, то у него есть право обжаловать это в судебном порядке.

Материальная компенсация. Как и когда ее получить?

Компенсационная выплата может назначаться в нижеприведенных случаях:

- Транспортное средство не подлежит ремонту и/или восстановлению.

- Потерпевший гражданин, человек с ограниченными физическими возможностями и использует специально оборудованное ТС.

- Потерпевший погиб на месте ДТП, а его родственники не желают заниматься восстановлением авто. Здесь имеет место обоюдная ответственность сторон, которую надо доказать документально.

- Суммы компенсации мало для оплаты ремонта.

- Пострадавшая сторона высказала отказ от восстановления автомобиля в сервисе, у которого нет официального соглашения с дилером.

- Обе стороны пришли к соглашению, что компенсационные средства будут в денежной форме.

- ЦБ не дал согласия на покрытие нанесенного ущерба по средства ремонта ТС.

- Пострадавшая сторона получила ущерб в виде вреда средней или тяжелой степени. Владелец машины при этом выбрал материальную компенсационную выплату.

Каким образом вернуть деньги при ремонте авто своими силами

Случаи самостоятельного ремонта автотранспорта довольно распространенные. Стоит сказать, что получить деньги от страховой компании в этой ситуации практически невозможно. Вы можете рассчитывать на выплату денег только лишь в указанных выше случаях.

Вы можете рассчитывать на выплату денег только лишь в указанных выше случаях.

Почему владелец ТС обязан вносить средства при невиновности

Расчет суммы выплат осуществляется по методу ЦБ. Он состоит из совокупности многих характеристик. Собственник авто не имеет официального права настаивать на замещение расходных материалов тех или иных торговых марок.

Страховщик в своих расчётах опирается на данные из специального справочника, а также на информацию от эксперта-оценщика. Именно по этой причине ремонт может выйти дороже выплаченной суммы, а разницу автомобилист покрывает из своих собственных средств.

Для минимизации расходов иногда есть смысл оговорить установку б\у запчастей. Но это все необходимо предварительно закрепить письменно. Полис ОСАГО в редких случаях полностью покрывает ремонт, однако по закону, пострадавший может потребовать доплату с виновника аварии.

Как действовать тем, кто оформил ОСАГО? Изменения в законе

Владелец ТС в праве использовать свой текущий договор и при наступлении страхового случая выбрать выплату компенсации или оплату ремонта. При истечении срока, стоит ответственно подойти к выбору страховой компании.

Важные нюансы, на которых надо сконцентрироваться:

- Список СТО, с которыми сотрудничает компания-страховщик. Его можно узнать на официальном сайте или в их офисе при визите.

- Прежде, чем заключит соглашение, посетите лицензируемое СТО по обслуживанию вашей марки авто. Уточните, с какими страховыми компаниями у них есть договор. Так вам будет проще сделать правильный выбор.

Что необходимо знать об ОСАГО, прежде чем купить автомобиль?

Когда вы приобретаете новый автомобиль, уточните у дилера перечень лицензированных СТО. Это важно для сохранения гарантийных обязательств на машину.

Выберите компанию, которая сотрудничает с данным сервисом. Если страховая виновника аварии не имеет договоренностей с этой СТО, вы можете просить материальную компенсацию.

В ваших планах купить авто с пробегом? Попросите у продавца чеки на запасные части, которые недавно приобретались.

При покупке дорогого авто, заранее подумайте, будет ли в вашем бюджете средства, чтобы самому внести разницу оплаты ремонтных работ по страховке.

Помните, что заполучить денежные средства от страховой, а потом ремонтировать в близлежащем гараже у вас не выйдет!!!

Аварии и дорожно-транспортные происшествия — это форс-мажорные обстоятельства, которые нельзя предвидеть. Важно всегда соблюдать ПДД, вовремя приобретать полис ОСАГО, знать свои законные права и обязанности.

Автомобилисты начали предъявлять претензии страховым компаниям за ремонт машин в рамках ОСАГО

Страхование ремонта автомобиля: чего ожидать от страховщика после автомобильной аварии

Найдите дешевые предложения по автострахованию в вашем районе

{«buttonText»: «Найти страховщиков», «customEventLabel»: «», «defaultProduct»: «auto», «defaultZip»: «», «hideTitle»: false, «id»: «QuoteWizardQuoteForm — 756», «isAgeFieldVisible»: true, «isDeltyForm»: false, «isInsuranceTypeFieldVisible»: true, «isInsuredStatusFieldVisible»: true, «quoteWizardEndpoint»: «https: \ / \ / quotes.valuepenguin.com», «showTrustMessage»: false «:» dropshadow «,» tier «:» default «,» title «:» Найдите дешевые автострахование в вашем районе «,» trackingKey «:» _ car-repair-insurance-after-car-acci «,» trustMessage » : «Это бесплатно, просто и безопасно.»,» vendor «:» vp «}

Независимо от того, участвуете ли вы в незначительном изгибе крыльев или ваша машина попадает в аварию, важно знать, чего ожидать с точки зрения страхования. Предполагая, что у вас есть необходимое страховое покрытие от авторитетной страховой компании, быстрый и надлежащий ремонт вашего автомобиля не обязательно будет длительным испытанием.

Виды покрытия, по которым оплачивается ремонт вашего автомобиля

Важно понимать три типа автострахования, которые могут покрывать ваш автомобиль, пока он находится в кузовной мастерской: ДТП , комплексное и страхование возмещения расходов на аренду автомобиля .

ДТП и комплексное страхование, как правило, являются дополнительными покрытиями, которые оплачивают ремонт вашего автомобиля после аварии. Эти средства защиты несут франшизу — обычно около 250, 500 или 1000 долларов. Чем меньше ваша франшиза, тем выше будут ваши страховые взносы, но тем меньше вы будете нести ответственность за наличные расходы, если вы подадите иск.

В случае полной потери ваша страховая компания выплатит ваше требование в размере до фактической денежной стоимости вашего автомобиля, которая является первоначальной покупной ценой вашего автомобиля за вычетом амортизации.Это не требуется по закону, но может потребоваться ваша лизинговая или финансовая компания.

- Страхование на случай столкновения оплачивает ремонт или замену вашего автомобиля, если он попал в аварию с другим транспортным средством или неподвижным объектом. Обратите внимание, что страховщики обычно требуют, чтобы у вас было полное страхование перед добавлением столкновения.

- Комплексное страхование покрывает ущерб, нанесенный вашему автомобилю не в результате столкновения. Инциденты включают в себя кражу, вандализм, пожар, падающие предметы, сильные штормы и стихийные бедствия, наезд на животное, а также стихийные бедствия или стихийные бедствия, которые обычно находятся вне вашего контроля во время вождения.Обычно вам возмещают сумму ACV за вычетом франшизы, если ваш автомобиль нуждается в замене.

- Страхование арендованного автомобиля — это дополнительное покрытие, которое помогает оплачивать стоимость аренды автомобиля на время ремонта вашего автомобиля. Часто для этого покрытия существует ограничение на несчастный случай, день и максимальное количество дней (например, 600 долларов США за несчастный случай, 20 долларов США в день и максимум 30 дней), которое может стоить менее 10 долларов США в день.

Наличие и полного охвата, и коллизии считается «полным охватом» .Насколько они полезны для вас, зависит от стоимости вашего автомобиля. Если у вас более новая модель, стоит получить полное покрытие, потому что стоимость, которую вы можете потерять, будет выше, если ваш автомобиль будет подсчитан.

Все эти покрытия отличаются от страхования ответственности , которое покрывает ущерб, нанесенный автомобилю или имуществу другого человека, а также телесные повреждения, возникшие в результате аварии, которую вы причинили. По закону водители в каждом штате должны иметь это покрытие, хотя минимальные обязательные ограничения могут быть разными.

Что делать после ДТП

В случае повреждения автомобиля вы должны немедленно связаться со следующими органами:

- 9-1-1 службы экстренной помощи, если кто-то ранен

- Местная полиция, если задействованы другие автомобили / имущество

- Ваша страховая компания, чтобы сообщить о претензии

«Страхование должно вмешиваться немедленно, — сказал Николас Кронауэр, поверенный Charles E. Cronauer & Associates. «Страховые компании обычно оценивают виновных между собой на основании заявления своего застрахованного и отчета полиции.«

Специалист по урегулированию претензий будет быстро назначен для вашего дела и, вероятно, будет вашим основным контактным лицом на протяжении всего процесса урегулирования претензий / ремонта. Этот человек будет:

- Ожидаем, что вы ответите на все вопросы честно и максимально подробно.

- Собрать показания свидетелей

- Изучите детали аварии

- Просмотр медицинских отчетов

- Осмотрите все задействованные автомобили

- Предоставьте оценку ремонта повреждений

Кто платит за ремонт вашего автомобиля

Если вы виноваты в аварии, ваш страховщик покроет ваш ремонт после того, как вы оплатите свою франшизу, однако, если виноват другой водитель, вы можете подать иск в его страховую компанию.

Если другой водитель виноват, вы можете поручить его страховщику обработать ваше требование; но если они не будут сотрудничать или не откликнуться, вы можете выбрать, чтобы ваш страховщик оплатил ваш ремонт (за вычетом вашей франшизы).

В этом случае ваш страховщик будет требовать компенсацию (включая возмещение вашей франшизы) у другого перевозчика через арбитраж между компаниями или процедуру, называемую суброгации . В случае спора о том, кто виноват, страховщики могут подать иск друг против друга в суд, чтобы вернуть деньги по иску, выплаченные застрахованному.

Кэти Вертхайм, водитель из Вентуры, Калифорния, сказала, что после подачи иска важно проявлять настойчивость в отношении вашего аджастера. «Не думайте, что они знают, что происходит. Звоните им каждые несколько дней, а также свяжитесь со своим обычным страховым агентом», — сказала Вертхайм, которая была разочарована тем, что ей пришлось ждать несколько недель, чтобы получить чек на возмещение расходов после несчастного случая с ее участием в 2007 году. Prius, который не подлежал ремонту. Ее страховщик возместил ей доаварийную ACV (10 300 долларов), и в итоге она купила сопоставимый автомобиль на замену, который обошелся ей в дополнительные 5 000 долларов.

Если ущерб минимален (обычно менее 1000 долларов США), травм не произошло и не было затронуто другое личное имущество / транспортные средства, вы всегда можете оплатить ремонт самостоятельно, не подавая претензии. Подача иска может повысить ваши расценки на автострахование в будущем, потому что страховщики рассматривают вас как более рискованного держателя полиса.

Выбор автомастерской

В большинстве случаев вы можете решить, где отремонтировать свой автомобиль, но если оценка, которую вы получите в магазине, рекомендованном вашим страховщиком, ниже, чем расчет, полученный в другом гараже, вам, возможно, придется заплатить разницу.

Преимущество использования рекомендованного страховщиком ремонтного предприятия состоит в том, что страховщик «имеет устоявшиеся отношения с этой компанией, знаком с их работой и может им доверять», — сказал Боб Пассмор, помощник вице-президента по личным телефонным линиям по имущественному ущербу. Ассоциация страховщиков Америки. «Но вам всегда должно быть комфортно с тем, кого вы выберете для ремонта».

Следовательно, может быть целесообразно предоставить страховщику расценки на ремонт в нескольких различных мастерских.

При выборе ремонтной мастерской учитывайте следующие советы:

- Попросите друзей и родственников направить их в магазины, которым они доверяют.

- Дайте копию сметы вашей страховой компании в магазин и убедитесь, что они могут / выполнят все работы, указанные в этой смете.

- Попросите магазин предоставить подробную оценку цен в письменном виде и убедитесь, что ваш страховщик одобряет эту оценку.

- Постарайтесь получить пожизненную гарантию на ремонт, которая может указывать на надежную компанию.

Страхование КАСКО: полезно это или нет?

В отличие от страхования гражданской ответственности, которое является обязательным по закону, страхование КАСКО не является обязательным, и из-за этого многие водители предпочитают не подписывать такой полис. Однако отсутствие страховки КАСКО подразумевает гораздо больший риск, о котором разумнее не допускать.

Оживленное движение в больших городах, дороги общего пользования с плохими условиями для вождения, а также некоторые спешащие или неосторожные водители могут нанести серьезный ущерб вашему автомобилю.Кроме того, во многих повреждениях автомобилей виноваты природные явления, которые требуют дорогостоящего ремонта. Без страховки КАСКО вам придется нести полную стоимость всех происшествий, связанных с вашим автомобилем, которые могут отрицательно сказаться на вашем бюджете.

Чтобы убедиться в полезности подписания такого полиса, вам необходимо узнать подробности о страховании КАСКО и о преимуществах, которые оно предлагает.

Содержание

1. Что означает КАСКО?КАСКО — это дополнительное страхование, по которому страховая компания получает компенсацию владельцу поврежденного или украденного автомобиля.

Если вы до сих пор не знали, что такое страхование КАСКО, узнайте, что это, в первую очередь, дополнительное страхование, т.е. владелец транспортного средства не обязан по закону заключать такой договор. Однако, если автомобиль принадлежит лизинговой компании, она обязана подписать страховой полис КАСКО.

После заключения договора страхования КАСКО, если ваша машина была украдена или понесла определенные повреждения, вызванные различными обстоятельствами, независимо от того, виновны вы или нет, страховая компания возместит вам расходы и возьмет на себя расходы на ремонт, при условии, что транспортное средство соответствует законным требованиям для обращения, то есть быть временно или постоянно зарегистрированным, включено в страховой полис и имеет действующее ОСАГО.

2. Что можно отремонтировать по страховке КАСКО?Имея страховку КАСКО, вы можете отремонтировать ваш автомобиль, поврежденный в результате вандализма, природных явлений, или получить компенсацию в случае кражи.

Для того, чтобы выбрать компанию, с которой будет заключен договор, необходимо точно выяснить, на что распространяется страхование КАСКО, поскольку предложения могут отличаться от одной компании к другой. В целом, существует ряд рисков, которые несет любая страховая компания, а именно:

- Повреждения: столкновения, царапины, перегибы, переворачивания, падения в воду или ямы, попадание инородных тел на автомобиль, поджоги;

- Акты вандализма: ущерб, причиненный преступниками, даже если они не установлены;

- Природные явления: землетрясение, наводнение, град, лавина, оползень, молния;

- Кража: полная или частичная (составных частей автомобиля), а также попытка кражи.

3. Что означает полное КАСКО?

Это страхование КАСКО, которое покрывает любой ущерб, независимо от того, произошел ли он в Румынии или в другой стране.

В упрощенном варианте автострахование КАСКО действует на ограниченное количество повреждений, которые должны произойти в стране. Чтобы точно узнать, что покрывает полное страхование КАСКО, вам нужно запросить предложение в специализированной компании, потому что не все они предлагают одинаковые преимущества.Например, с помощью этого полиса вы можете застраховать дополнительные риски, например, полный ущерб. Вы будете расслаблены во время поездки за границу, так как вы также получите компенсацию за весь ущерб, причиненный за границей.

4. Что такое франшиза КАСКО?Франшиза — это часть компенсации, которую несет владелец автомобиля, а не страховая компания, и может представлять собой фиксированную сумму или процент от суммы ущерба или страховой стоимости.

Если вы выберете этот вариант, вы обнаружите, что у вас меньше средств для оплаты страховки КАСКО, но в зависимости от серьезности ущерба вам необходимо будет заплатить большую или меньшую сумму, как указано в величине франшизы в контракт.Даже если вы осторожный водитель и считаете, что вы не будете слишком часто попадать в аварии, неприятное событие может произойти, когда вы ожидаете меньшего, а непредвиденные расходы высокой стоимости могут оказаться трудными.