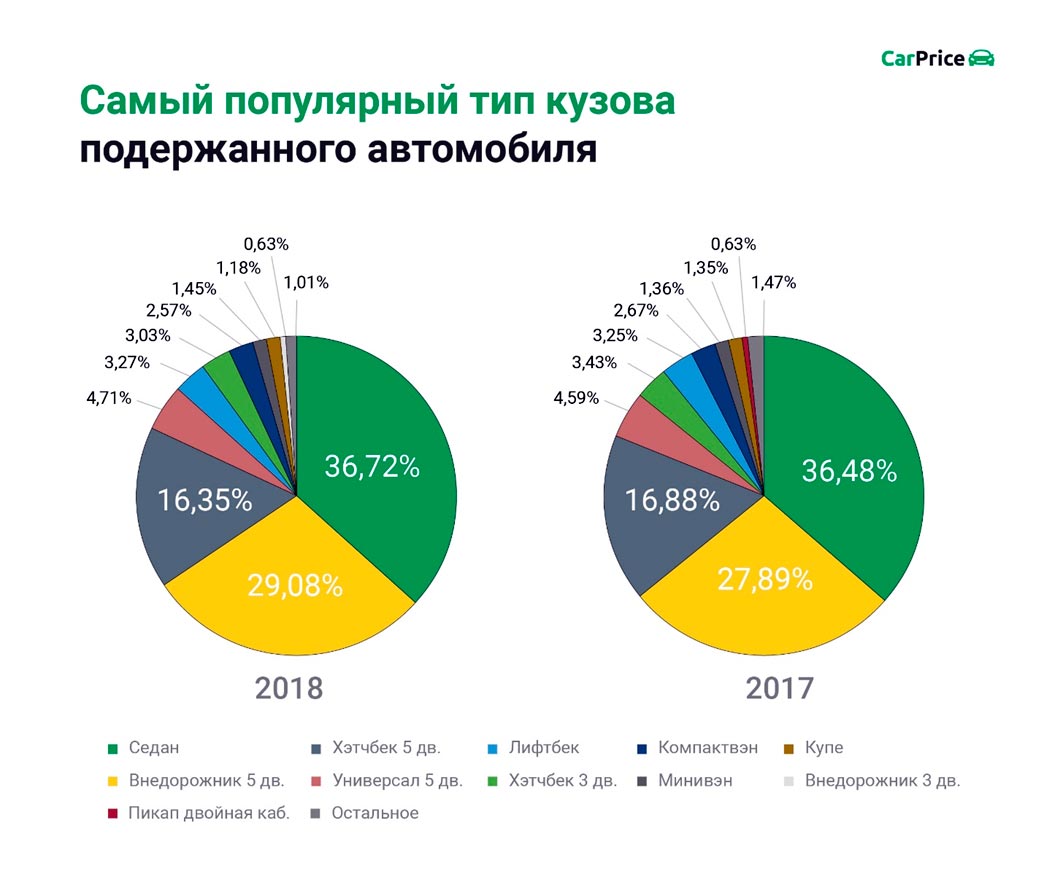

Автоэксперты назвали самые популярные подержанные автомобили в России

Москва, 04 апр 2021 — LIVE24. Автомобилисты в большинстве стран мира при покупке подержанной машины выбирают «японцев», привезенных с внутреннего рынка. В России такие авто больше всего любят в Сибири и на Дальнем Востоке, заявил в беседе с URA.RU председатель межрегиональной общественной организации автомобилистов «Свобода выбора», депутат Госдумы «Единой России» Вячеслав Лысаков.По его словам, если взглянуть на различные опросы по странам, то предпочтение водители, в том числе и российские, отдают немецким и японским автомобилям. Машины с внутреннего рынка Японии пользуются огромной популярностью в Сибири и на Дальнем Востоке. Дело в том, что у них прекрасные двигатели, отличная подвеска, к тому же все они электрифицированы.

Лысаков отметил, что американские машины, как правило, имеют большой объем двигателя, проще говоря, они

Автомобиль с внутреннего японского рынка купить сложно, но у жителей Дальнего Востока есть такая возможность. Депутат признался, что и сам долгое время ездил на японском авто. при этом не менее высоко ценятся и модели производства других стран, но лишь при условии, что за ними хорошо ухаживали.

Гендиректор сети автосалонов Freshauto и вице-президент российской ассоциации автомобильных дилеров Денис Мигаль в свою очередь добавил, что если машина в хорошем состоянии, то за нее даже будут готовы переплатить. Бюджетный сегмент, как правило, весь ликвидный. Модели любых стран в современных реалиях становятся популярны, если это, конечно же, не какая-то нелепая комплектация, которую приходится покупать

В условиях дефицита и роста цен, россиянам стоит приглядываться ко всем качественным авто, заявил специалист по подбору автомобилей и автоэксперт Владимир Ларин. По его словам, если человек хочет приобрести себе хороший автомобиль внешне, технически исправный и юридически чистый по базам, то нужно найти его, брать и ездить.

По его словам, если человек хочет приобрести себе хороший автомобиль внешне, технически исправный и юридически чистый по базам, то нужно найти его, брать и ездить.

Ранее стало известно, что в России подержанные автомобили теперь стоят дороже. Так, хэтчбек Kia Picanto, который сошел с конвейера 5 лет назад, на сегодняшний день стоит в среднем на

«Под указ искали льготников среди родственников. А кто поспешил – ох как себе локти кусал!» Два года с льготной растаможкой

10 апреля исполняется ровно два года, как был принят знаменитый 140-й указ о льготной растаможке. Какие возможности он подарил и как повлиял на автомобильный рынок?

Ничто не предвещалоЕсли чего и ждали с нетерпением автомобилисты весной 2019-го, так это решения вопроса с госпошлиной, привязанной к гостехосмотру. А тут как гром среди ясного неба – Указ Президента РБ от 10 апреля 2019 г. №140 «О возмещении таможенных пошлин, налогов». Документ этот появился совершенно неожиданно и, несмотря на вроде бы узкое применение (он распространялся лишь на отдельные категории – инвалидов I и II групп, а также родителей (усыновителей, удочерителей) в многодетных семьях), стал подарком для многих. Ведь уже с 13 апреля 2019 года льготники получили возможность ввозить в Беларусь автомобили с 50-процентной «скидкой» на растаможку. И это спровоцировало новый бум пригона автомобилей из Европы и США, рассказывает Автобизнес.

Полная растаможка «проходного» по возрасту автомобиля (здесь и далее подразумеваем 3-5-летние машины, если не указываем иное) с двигателем объемом 1,5 л составляет 2550 евро, стало быть, «льготник» получил возможность сэкономить 1275 евро.

Понятно, что для них же стала дешевле и растаможка более старых машин, но смысла в этом особо не прибавилось. Ведь если автомобиль старше пяти лет, то за тот же 2,0-литровый мотор по полной надо заплатить 9600 евро, а со «скидкой» – 4800 евро. Целесообразность сомнительная. И в этом как раз очень большая проблема для тех, кому собственно и положена льгота.

«Кто хотел бы воспользоваться этим указом, по факту не может это сделать, потому что машина в возрасте 3-5 лет будет стоить более 10 тысяч долларов даже с льготной растаможкой, а у людей таких денег нет, – объясняет Дмитрий, который как раз имеет право на льготу по инвалидности. – У них есть, скажем, 4-7 тысяч, они бы взяли 10- или даже 15-летний автомобиль, уже переоборудованный под управление людьми с ограниченными возможностями (с ручным управлением). Но это нереально, так как на старые машины пошлины очень большие, даже если будет скидка 50 процентов…

Лучшим решением было бы вообще освободить таких людей от пошлины или каким-то другим образом предоставить возможность получить автомобиль за небольшие деньги, пусть даже без возможности продать его в течение 5 лет. Таких, у кого есть 12-14 тысяч долларов, среди моих знакомых, подпадающих под действие указа, мало. А остальные – откуда у них такие деньги?

Да, я слышал, людям предлагали от 300 до 500 долларов, чтобы на себя машину «повесили». Кто-то, наверное, даже соглашался. А мне такого счастья не надо – зачем потом вопросы со стороны таможни или налоговой? Себе я тоже машину не пригонял, хотя по идее мог бы. Но меня пока и старая устраивает, а деньги и так есть на что потратить».

«Как только прошла информация про этот указ, как только механизм более-менее прояснился, сразу стали звонить клиенты (и старые, и новые), уточнять, что да как, кинулись искать знакомых и родственников, подпадающие под льготы, – вспоминает весну 2019-го Александр, работающий в сфере доставки автомобилей из-за рубежа. – Особенно острой тогда оказалась ситуация у тех, кто как раз заказал машину, она уже была в пути, уже на подходе – надо решать, на кого оформлять. Ну а те, кто только недавно пригнал и растаможил, скажем, в конце марта, ох как они локти тогда кусали!

– Особенно острой тогда оказалась ситуация у тех, кто как раз заказал машину, она уже была в пути, уже на подходе – надо решать, на кого оформлять. Ну а те, кто только недавно пригнал и растаможил, скажем, в конце марта, ох как они локти тогда кусали!

При этом я не могу сказать, что вдруг стали все оформлять на подставных «покупателей». Точно знаю нескольких старых клиентов, которые получили право на льготу, потому что многодетные, – вот им этот указ как раз очень кстати оказался. Один такой семьянин уже лет десять старый Sharan «донашивал», а заменить его толком ничем не мог, так как пригнать и по полной растаможить минивэн уровня того же Sharan или Galaxy с 2,0-литровым мотором все-таки дорого, он и сам по себе «проходного» года недешевый. А так льгота позволила решать транспортный вопрос. Еще несколько человек обновили автопарк, но там были обычные легковушки.

Но что правда, то правда: с принятием указа народ активнее стал интересоваться пригоном, поток машин увеличился. Причем если раньше из Европы и даже Штатов чаще рассматривали модели с кубатурой 1,0 или 1,4-1,5 литра, то сейчас более популярны моторы 1,6-2,5 литра, потому что льготная растаможка обойдется примерно в те же деньги.

И свежепригнанных машин в принципе стало больше – просто посмотрите на улицы или взгляните на объявления. Раньше у нас был провал по ввезенным машинам 2010-2013 годов выпуска, их просто не было на нашем рынке. Почему? Потому что сначала активно возили до 2011-го, затем с новой «таможней» стали брать «проходные» варианты от трех до пяти лет. Потом в конце 2014-го стали гонять машины из России, но там были или новые, или в принципе разного возраста. Брать из Европы и США в те годы стали меньше.

Вернулись к этому как раз года два назад. Даже чуть раньше, чем до 140-го указа, но настоящий бум случился с его принятием. Но к тому моменту 5-летние машины были 2014 года выпуска. Вот теперь самые популярные из свежепригнанных предложений – машины 2015-2017 годов. Они и по цене достаточно интересные – как раз всякие новые Polo и Creta теснят».

Они и по цене достаточно интересные – как раз всякие новые Polo и Creta теснят».

И в самом деле, если за 15-20 тыс. долларов можно пригнать очень приличный подержанный автомобиль, причем с неплохим оснащением и мощным мотором, возможно, даже с полным приводом, то ряд покупателей предпочтет именно этот вариант, а не куда более скромную по классу и характеристикам модель, пусть даже из числа новых. Особенно если покупать «за свои», а не рассчитывать на кредит, который последние годы был хорошим двигателем продаж для дилеров.

Для них, конечно, появление 140-го указа стало неприятным сюрпризом. Особенно в том виде, как он есть, когда льготник может совершенно законно раз в год покупать, «дешево» растаможивать, а затем продавать автомобиль — ограничений на отчуждение законом не предусмотрено. И уж тем более возможны всякие «интересные схемы»… В свое время председатель Белорусской автомобильной ассоциации (БАА) Сергей Михневич

«Сегодня нет ограничений на ввоз и отчуждение автомобилей по 140-му указу, что и порождает злоупотребления. В свое время нами вносились предложения по регулированию этого вопроса, но нас так и не услышали, – отмечает С. Михневич. – К сожалению, нам не представляют цифр по ввезенным на территорию страны подержанным автомобилям, у нас есть лишь экспертное мнение, что это десятки тысяч авто в год. Сегодня мы видим, что налоговые органы занялись законностью схем ввоза, они уже заинтересовались, откуда у малоимущих граждан деньги на покупку дорогих автомобилей Tesla, и мне кажется, что это только начало».

Как бы покупатели Напомним, что в марте стало известно о том, что налоговая инспекция выявиласхему перепродажи дорогих Tesla Model X и Model S, которые «вешались» на инвалидов и безработных. Указ №140 там ни при чем, но эта история показала, что подставными «покупателями» из числа «льготников» тоже со временем могут заняться, если еще не занимаются. И главный вопрос, который будет задан со стороны ИМНС, – откуда деньги на покупку машины, если официальные доходы этому не способствуют?

Указ №140 там ни при чем, но эта история показала, что подставными «покупателями» из числа «льготников» тоже со временем могут заняться, если еще не занимаются. И главный вопрос, который будет задан со стороны ИМНС, – откуда деньги на покупку машины, если официальные доходы этому не способствуют?

И мы уже объяснили, чего ждать «временным покупателям». Налоговая инспекция может потребовать подать декларацию о доходах, и если окажется, что расходы превышают доходы, а происхождение потраченной суммы никак не подтверждается, на нее насчитают подоходный налог в размере 16%. Такие вот дела.

Что в итоге?Как минимум 140-й указ предоставил возможность хотя бы определенной категории граждан снизить расходы при покупке автомобиля за пределами таможенного союза. Правда, для тех, у кого бюджет сильно ограничен, это не решило проблему: недорого растаможить старый автомобиль (потому как на более свежий денег элементарно нет) все равно не получится. Имели ли место «схемы» с использованием льготников, покажет время. Ну а сейчас очевидно: появление указа способствовало повышению интереса к пригону машин из США и Европы, что очередной раз переформатировало наш автомобильный рынок.

самые популярные функции приложения «Моя Москва»

За два года работы приложением воспользовались более 10 миллионов раз.

Более 2,7 миллиона городских услуг получили пользователи приложения «Моя Москва» за три месяца 2021 года. Это в два раза больше, чем за тот же период прошлого года.

«»Моя Москва» — один из главных инструментов получения городских услуг онлайн. Приложение помогает в простом и удобном формате решать огромное количество бытовых вопросов, связанных со здоровьем, домом, детьми, и экономит личное время, которого в мегаполисе всегда не хватает. Востребованность приложения подтверждается статистикой. Результаты первого квартала 2021 года стали рекордными: в среднем жители получают услуги через приложение 900 тысяч раз в месяц», — рассказал Максим Алексашкин, заместитель руководителя Департамента информационных технологий города Москвы.

Чаще всего приложением пользуются родители: они следят за успеваемостью детей в школе, смотрят домашние задания, пополняют карту «Москвенок», чтобы ребенок мог купить еду в школьной столовой или буфете. С начала года к сервису «Дети в школе» они обратились 1,6 миллиона раз.

Среди других популярных функций «Моей Москвы»: передача показаний приборов учета воды (более 430 тысяч обращений за три месяца), онлайн-запись в поликлиники (свыше 320 тысяч обращений) и передача показаний счетчиков электроэнергии (более 117 тысяч обращений). Автомобилистам приложение помогает узнавать об эвакуации транспорта и проверять наличие штрафов. Этими сервисами за три месяца воспользовались более 110 тысяч раз.

Больше функций — больше пользователей

С начала года у приложения появилось почти 210 тысяч новых пользователей, за весь квартал активная аудитория составила более 700 тысяч человек. А число установок приложения приблизилось к 2,5 миллиона.

Эксперты связывают это с тем, что приложение системно совершенствуется, в нем постоянно появляются новые полезные функции. С марта, например, можно оплачивать баланс домашнего телефона МГТС. А значит, абсолютно все начисления по дому, в том числе ЕПД и электричество, теперь можно оплатить с помощью смартфона.

Приложение дорабатывают и в части персонализации информации, которую видит пользователь. На главной странице теперь появляются новости — актуальная информация mos.ru об изменениях или событиях в интересующих конкретного жителя районах. Они формируются на основе данных, которые сам пользователь указывает в личном кабинете. Доля тех, кого интересует новостная лента, выросла на 20 процентов.

Новая версия приложения

На iOS и Android приложение «Моя Москва» доступно в обновленном виде. В прошлом году изменился его дизайн, а все разделы («Главная», «Новости», «Платежи», «Услуги», «Поиск») стали располагаться на разных экранах в тематических блоках. Пользователи могут быстро переходить в нужный блок и смотреть только те сервисы, которые нужны прямо сейчас. В разделе «Мои платежи» появился удобный фильтр. В марте обновленный платежный сервис оценили более 13 тысяч человек, оплативших городские счета.

В разделе «Мои платежи» появился удобный фильтр. В марте обновленный платежный сервис оценили более 13 тысяч человек, оплативших городские счета.

Сделать информацию более персонализированной помогают виджеты, которые напоминают о записях к врачам, начале периода передачи показаний счетчиков и оповещают об эвакуации автомобиля. Их темы планируют расширять.

Тестируют в приложении еще один новый формат оказания услуг — голосового помощника. Пока он доступен 10 процентам пользователей, но скоро заработает для всех. Чтобы получить услугу или информацию, достаточно произнести вопрос. Пока голосовой ассистент может помочь только по девяти направлениям, среди которых запуск процесса передачи показаний счетчиков, демонстрация некоторых счетов, информации об оценках ребенка, домашних заданиях, расписании уроков, проверка баланса лицевого счета «Москвенок», отмена записи к врачу. Список таких вопросов будет расти, — сообщили на mos.ru.

Приложение «Моя Москва» запустили в начале 2019 года, а к апрелю 2021-го его услугами и сервисами воспользовались уже более 10 миллионов раз. Помимо жилищно-коммунальных услуг, сервисов для родителей, записи к врачу, в нем можно записаться на ПЦР-тестирование на COVID-19, исследование на антитела и вакцинацию от коронавируса, а также проконсультироваться с операторами контакт-центра и проверить историю автомобиля перед покупкой.

Скачать приложение можно в App Store, AppGallery и Google Play.

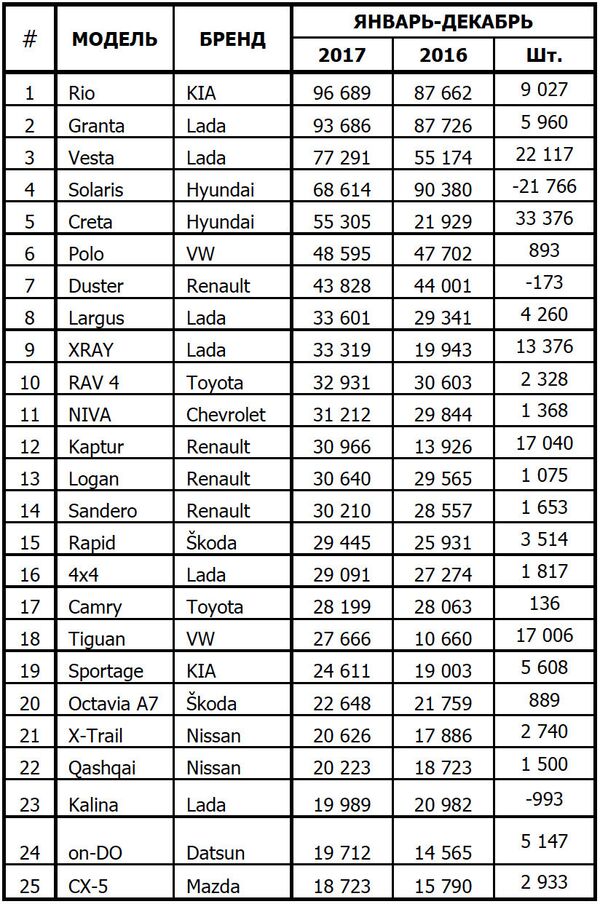

Kia Rio 2-я иностранная модель №1 за 47 лет, рынок вырос на 11,9% — Блог о самых продаваемых автомобилях

Kia Rio — самый продаваемый автомобиль в России в 2017 году.

* См. Top 60 All-брендов и 25 лучших моделей , нажав на заголовок *

Ознакомьтесь с российскими историческими данными за 50 лет здесь

Теперь есть второй полный отчет за 2017 год с 365 лучшими моделями

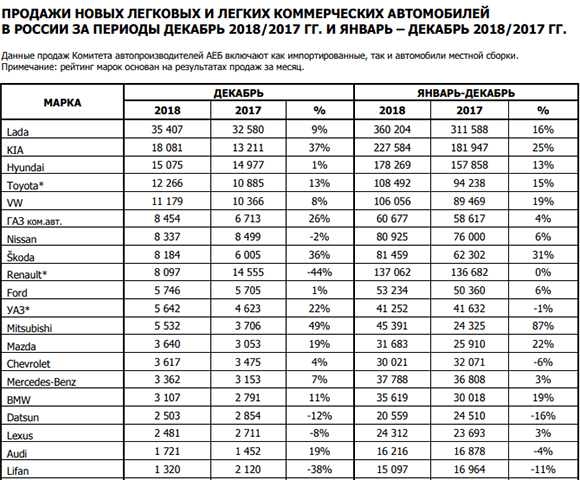

После свободного падения для четырех В 2017 году российский рынок новых автомобилей достиг дна, поставив стабильные 11 единиц. 9% до 1.595.737 единиц. Местный гигант Lada опережает свой домашний рынок, увеличив долю на 17% до 19,5%, а у Kia дела обстоят еще лучше, занимая 2-е место с долей от + 22% до 11,4%. Hyundai (+ 9%) замыкает подиум, но видит, что его доля оттаивает до 9,9%, а Renault — с 17% до 8,6%. Toyota (-0,3%), Volkswagen (+ 21%) и Nissan (+ 8%) означают, что топ-7 брендов не изменились по сравнению с 2016 годом, в то время как Skoda (+ 12%) обгоняет ГАЗ (+ 5%) на 8-м месте и Ford ( + 18%) обходит УАЗ (-15%) и возвращается в десятку лучших.

Lada Vesta впервые финиширует на подиуме дома.

Далее впечатляют Mazda (+ 20%), Volvo (+ 26%), Datsun (+ 31%), Honda (+ 39%) и Mitsubishi (+ 45%). Ravon (+ 733%) и Genesis (+ 2141%) были запущены в 2016 году и, соответственно, демонстрируют экстравагантный прирост. Lifan по-прежнему занимает 19-е место среди российских брендов, несмотря на падение на 3% в годовом исчислении, за которым следуют Chery (+ 24%), Geely (-50%) и новинка 2017 года Haval (37-е место). Ниже представлены Changan (+ 161%), Zotye (+ 261%) и Foton (+ 612%), тогда как Dongfeng (-21%), FAW (-33%), BAW (-47%) и Brilliance (-75). %) борьба.HTM (также известный как Hawtai), запустивший второй бренд в 2017 году, занял 52-е место с менее чем 100 продажами.

Hyundai Creta — самый продаваемый внедорожник в России в 2017 году.

2016 год стал историческим годом, когда первая иностранная модель возглавила ежегодные российские чарты впервые за 47 лет с момента создания Бренд Lada в 1970 году. Hyundai Solaris был тогда самым продаваемым шильдиком в стране, и если 2017 год станет вторым подряд ежегодным рейтингом моделей с преобладанием иностранного капитала, корону достанется другой шильдике: Kia Rio (+ 10%), который занял первое место. ежемесячные графики девять раз.Lada Granta (+ 7%) застряла на втором месте, но закончила год с обнадеживающими 17% в декабре, а затем представила свой первый пятизначный ежемесячный показатель продаж за два года. Lada Vesta продолжает набирать обороты на 40% к своему первому ежегодному подиуму в 2017 году, пропустив первую ежемесячную корону всего на 42 единицы в ноябре.

Lada Vesta продолжает набирать обороты на 40% к своему первому ежегодному подиуму в 2017 году, пропустив первую ежемесячную корону всего на 42 единицы в ноябре.

Lada XRAY завершает свой первый полный год на российском рынке в первой десятке.

Hyundai Solaris упал на 24%, заняв 4-е место, но это резкое падение следует не только из-за внезапного бегства местных покупателей. к прекращению выпуска его варианта хэтчбека, чтобы освободить место для Hyundai Creta, построенного на том же заводе.Creta взлетела на 152% и завершила свой первый полный год на рынке, заняв ошеломляющее 5-е место, став самым популярным внедорожником в стране. Lada Largus поднялся на 15% до 8-го места, Lada XRAY на 67% до 9-го и 3-го места среди внедорожников ниже Renault Duster за первый полный год. Renault Kaptur также занимает 12-е место (+ 122%), с VW Tiguan (+ 160%), Datsun on-DO (+ 35%), Kia Sportage (+ 30%) и Mazda CX-5 (+ 19%).

Предыдущий месяц: Россия Ноябрь 2017: Lada Vesta только 42 единицы меньше поул-позиции

Предыдущий год: Россия Полный 2016 год: Hyundai Solaris заканчивается через 45 лет доминирования Lada

Два года назад: Россия Полный 2015: Hyundai Solaris дразнит Lada Granta на рынке вниз на 36%

Полный 2017 год Топ-60 всех брендов и 25 лучших моделей vs.Показатели за полный 2016 год ниже .

Полный декабрь 2017 г. 55 лучших моделей всех брендов и 25 лучших моделей ниже .

Этот контент предназначен только для участников со статусом Platinum.Войти Зарегистрироваться

Lada заняла самую большую долю рынка за более чем 5 лет — Блог о самых продаваемых автомобилях

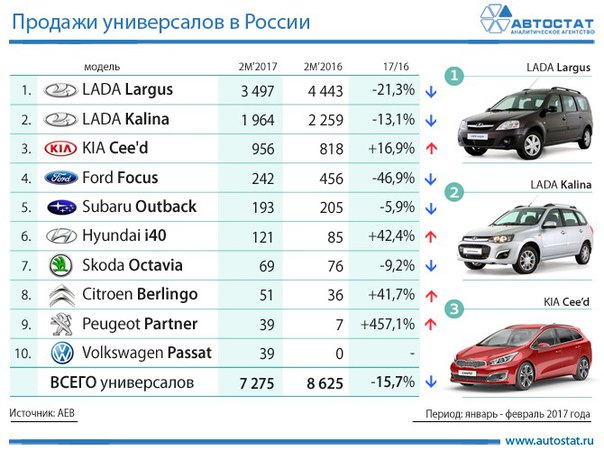

Kia Rio — самый продаваемый автомобиль в России в январе.

* См. Top 50 All-брендов и Top 25 моделей , нажав на заголовок *

Так же, как ассоциация местных производителей AEB предсказывала восстановление в 2017 году, январские продажи в России снизились еще на 5% в годовом исчислении. по сравнению с прошлым годом на и без того очень низкой базе до 77.916 регистраций. Это самый слабый месяц за семь лет, и только четвертый раз за последнее десятилетие российские регистрации падают до пятизначных цифр с января 2010 года (74,086 единиц), января 2016 года (81,849) и февраля 2010 года (91,922). Лидер отечественного рынка Lada идет против течения и демонстрирует рост на 5% в годовом исчислении до 21% по сравнению с 18,7% в 2016 финансовом году. После падения до рекордно низкого уровня в 13% в декабре 2014 года это самая высокая доля рынка Lada на внутреннем рынке с сентября 2011 года (21.6%) и только в третий раз выше 20% за пять лет (20,3% в апреле 2016 г. и 20,2% в феврале 2014 г.).

по сравнению с прошлым годом на и без того очень низкой базе до 77.916 регистраций. Это самый слабый месяц за семь лет, и только четвертый раз за последнее десятилетие российские регистрации падают до пятизначных цифр с января 2010 года (74,086 единиц), января 2016 года (81,849) и февраля 2010 года (91,922). Лидер отечественного рынка Lada идет против течения и демонстрирует рост на 5% в годовом исчислении до 21% по сравнению с 18,7% в 2016 финансовом году. После падения до рекордно низкого уровня в 13% в декабре 2014 года это самая высокая доля рынка Lada на внутреннем рынке с сентября 2011 года (21.6%) и только в третий раз выше 20% за пять лет (20,3% в апреле 2016 г. и 20,2% в феврале 2014 г.).

Первый подиум в домашнем рейтинге Lada Vesta.

На втором месте доля Kia выросла с 14% до 13,2%, в то время как дочерний бренд Hyundai упал с 16% до 8,6%, уступив Renault (+ 4%), Volkswagen (+ 4%), Nissan (-6%) и Toyota ( -37%). Skoda поднялась на две позиции в декабре до 8-го места, Mercedes — на 5 — до 9-го, а ГАЗ — на 25% до 10-го места в годовом исчислении. Далее вниз идут Ford (+ 0,5%), Audi (+ 3%), Mazda (+ 7%), Datsun (+ 11%), Peugeot (+ 16%), Citroen (+ 20%), Jeep (+ 21%). ), Infiniti (+ 27%), Cadillac (+ 63%), Chevrolet (+ 44%), Changan (+ 174%) и Jaguar (+ 294%) выдерживают неблагоприятные условия и являются одними из брендов, публикующих данные год спустя. -годовые приросты в России в январе.

Skoda Rapid в этом месяце заняла рекордное 7-е место в России.

По модели Kia Rio подскочил на 60% и в пятый раз лидирует (после ноября 2014 г., августа, сентября и октября 2016 г.), вытеснив Lada Granta (-37%), в то время как лидер 2016 г. Hyundai Solaris, в свободном падении с 49% до # 4. Это означает, что Lada Vesta (+ 149%) впервые поднимается на ежемесячный подиум у себя дома. Hyundai Creta снова поднялся на одно место до 5-го места, удерживая титул внедорожника №1 в России, который был его собственностью с момента его запуска в августе прошлого года. Skoda Rapid поднялся на 10 позиций по сравнению с прошлым месяцем и занял рекордное 7-е место (предыдущий рекорд: 9-е место в мае 2016 года), Chevrolet Niva поднялся на 41% до 9-го места, Lada 4 × 4 поднялся на 1% до 10-го места и Lada XRAY поднялась на две позиции в декабре и заняла 11-е место. Обратите внимание, что Kia Sportage поднялся на 14 позиций до 12 места, VW Tiguan — с 12 до 16, Nissan X-Trail — с 11 до 18, Lada Priora — с 11 до 20 места, а Mitsubishi Outlander — с 10 до 25.

Skoda Rapid поднялся на 10 позиций по сравнению с прошлым месяцем и занял рекордное 7-е место (предыдущий рекорд: 9-е место в мае 2016 года), Chevrolet Niva поднялся на 41% до 9-го места, Lada 4 × 4 поднялся на 1% до 10-го места и Lada XRAY поднялась на две позиции в декабре и заняла 11-е место. Обратите внимание, что Kia Sportage поднялся на 14 позиций до 12 места, VW Tiguan — с 12 до 16, Nissan X-Trail — с 11 до 18, Lada Priora — с 11 до 20 места, а Mitsubishi Outlander — с 10 до 25.

Lada XRAY заканчивается в январе всего через 49 продаж, после того как она попала в первую десятку отечественного рейтинга.

Предыдущая запись: Россия Полный 2016 год: Hyundai Solaris завершает 45 лет доминирования Lada

Год назад (1): Россия Январь 2016: Рынок упал на 29%, Lada Vesta вошла в топ-10

Год назад (2) : Россия, январь 2016 г .: Откройте для себя 267 лучших моделей всех брендов (эксклюзивно для BSCB)

Полный январь 2017 г. 50 лучших моделей всех брендов и 25 лучших моделей до .

Этот контент предназначен только для участников со статусом Platinum.Войти Зарегистрироваться

2017 (с января по декабрь) Международный: продажи автомобилей во всем мире

Декабрь 2017 года: продажи автомобилей увеличились в России, Бразилии и Индии, но были слабее в Китае, Японии, Европе и США.В 2017 году США были единственным крупным автомобильным рынком с более слабыми продажами автомобилей.

В 2017 году крупнейшим автомобильным рынком в мире снова стал Китай, за ним следуют США и Европейский союз. США были единственным крупным автомобильным рынком с более слабыми продажами легковых автомобилей в 2017 году. Россия была самым быстрорастущим автомобильным рынком, в то время как продажи автомобилей также были высокими в Бразилии, Индии и Японии. В декабре 2017 года продажи автомобилей были слабее в Европе и США, не изменились в Китае и Японии, но сильнее в Бразилии, Индии и особенно в России.

Мировые продажи автомобилей в 2017 (полный год)

Регистрации новых легковых автомобилей на основных автомобильных рынках по всему миру, отслеживаемых VDA, в декабре и за весь 2017 год составили:

| Область | декабрь 2017 | % изменение | январь-декабрь 2017 | % изменение |

| Европа (ЕС + ЕАСТ) | 1,136,600 | -4,8 | 15,631,700 | 3,3 |

| Россия * | 166 000 | 14.0 | 1,595,700 | |

| США * | 1,595,800 | -5,1 | 17 134 700 | -1,9 |

| Япония | 330 300 | -0,8 | 4 386 400 | 5,8 |

| Бразилия * | 205 300 | 3,1 | 2 176 000 | 9,4 |

| Индия | 239 700 | 3,229,100 | 8.8 | |

| Китай | 2 601 300 | -0,3 | 24 171 400 | 2,0 |

| * Легковые автомобили | ||||

| Источник: VDA |

9}» data-sheets-numberformat=»[null,2,"#,##0.0",1]»> 11,9

9}» data-sheets-numberformat=»[null,2,"#,##0.0",1]»> 11,9 2}» data-sheets-numberformat=»[null,2,"#,##0.0",1]»> 5,2

2}» data-sheets-numberformat=»[null,2,"#,##0.0",1]»> 5,2Мировые продажи автомобилей с 2013 по 2017 год

Продажи автомобилей на основных авторынках мира за последние годы составили:

| Область | 2017 | 2016 | 2015 | 2014 | 2013 |

| Европа (ЕС + ЕАСТ) | 15,631,700 | 15 131 700 | 14 201 900 | 13 006 500 | 12 308 200 |

| Россия * | 1,595,700 | 1,425,800 | 1 601 200 | 2,491,400 | 2 777 400 |

| США * | 17 134 700 | 17 465 000 | 17 386 300 | 16 435 300 | 15,531,600 |

| Япония | 4 386 400 | 4 146 500 | 4 215 900 | 4 699 600 | 4,562,300 |

| Бразилия * | 2 176 000 | 1 988 600 | 2,480,500 | 3 333 400 | 3,579,900 |

| Индия | 3,229,100 | 2 966 600 | 2,772,700 | 2 570 500 | 2,554,000 |

| Китай | 24 171 400 | 23 693 400 | 20 047 200 | 18 368 900 | 16 303 700 |

| * Легковые автомобили | |||||

| Комбинированный: | 68 325 000 | 66 817 600 | 62 705 700 | 0}» data-sheets-numberformat=»[null,2,"#,##0"]» data-sheets-formula=»=SUM(R[-8]C[0]:R[-1]C[0])»> 60 905 600 | 57 617 100 |

vda.de/","Source: VDA")»> Источник: VDA

vda.de/","Source: VDA")»> Источник: VDAВысокие продажи автомобилей в Китае в 2017 году

Китай оставался самым крупным автомобильным рынком в мире в 2017 году.Продажи автомобилей в Китае увеличились на 2% до 24 171 400 автомобилей — немецкие производители автомобилей класса люкс в целом увеличивали продажи с более высокой маржой.

В декабре 2017 года продажи новых автомобилей в Китае были немного ниже, чем в декабре 2016 года, который был исключительно хорошим месяцем для продаж автомобилей.

США — Снижение продаж автомобилей в 2017 году

В 2017 году США были единственным крупным авторынком с более слабыми продажами. Тем не менее, сокращение на 1,9% по-прежнему удерживало рынок США на рекордно высоком уровне, когда было продано чуть более 17 миллионов автомобилей.

В декабре 2017 года авторынок США сократился на 5,1% до 1,6 млн автомобилей. Как и в Европе, на рынок США в декабре повлияли рождественские каникулы, то есть как минимум на один рабочий день меньше, чем в 2016 году. Продажи традиционных седанов сократились на 18%, в то время как продажи легких грузовиков и внедорожников выросли на 2%.

Европа — рост продаж автомобилей в 2017 году

В 2017 году количество регистраций новых легковых автомобилей в странах Европейского Союза и ЕАСТ увеличилось на 3,3% до 15 631 700 автомобилей.В ЕС продажи 15 137 700 человек впервые с 2007 года превысили 15 миллионов.

В декабре 2017 года продажи новых автомобилей в Европе сократились на 4,8% до 1 136 600 автомобилей, поскольку рождественские каникулы ограничили количество дней продаж в большей степени, чем в 2016 году.

Япония — рост продаж автомобилей в 2017 году

В Японии регистрация новых легковых автомобилей в 2017 году увеличилась на 5,8% до 4 386 400 автомобилей — самого высокого уровня за три года.

Однако продажи автомобилей в Японии были слабее в последнем квартале года, а также немного ниже в декабре 2017 года.

Индия — высокие продажи автомобилей в 2017 году

Индийский рынок новых автомобилей вырос на 8,8% в 2017 году и составил 3 229 100 автомобилей. Агентство VDA недавно предсказало, что в 2018 году рынок новых автомобилей Индии превзойдет рынок Германии.

В декабре 2017 года продажи автомобилей в Индии выросли на 5,2% до 239 700 машин.

Бразилия — сильное восстановление продаж автомобилей в 2017 году

Бразильский рынок новых легковых автомобилей пережил сильное восстановление в 2017 году, когда продажи выросли на 9,4% до 2 176 000 автомобилей.Однако рост произошел из-за низкой базы, и продажи все еще были значительно ниже, чем уровеньa, достигнутый в 2014 и 2013 годах.

Декабрь 2017 года стал двенадцатым месяцем подряд роста продаж автомобилей в Бразилии. Рынок новых автомобилей Бразилии вырос на 3,1% до 205 300 автомобилей.

Россия — стабильное восстановление продаж автомобилей в 2017 году

Россия была самым быстрорастущим крупным автомобильным рынком в 2017 году: продажи выросли на 11,9% до 1 595 700 автомобилей — примерно на уровне 2015 года, но все же значительно ниже, чем в 2014 и 2013 годах.

В декабре 2017 года рынок новых автомобилей в России увеличился на 14% до 166 000 — это самый высокий месячный показатель с декабря 2014 года. Это был десятый месяц подряд и седьмой месяц подряд двузначного роста продаж автомобилей в России.

2017 (январь и февраль) Международный: Мировые продажи автомобилей

Февраль 2017: Продажи новых автомобилей увеличились в Индии, Китае, Японии и Европе, но сократились в США, России и Бразилии. Китай снова стал самым быстрорастущим автомобильным рынком в мире.

В феврале 2017 года количество регистраций новых легковых автомобилей увеличилось в Европейском союзе, Японии, Индии и Китае, в то время как продажи снизились в США, России и Бразилии. В течение первых двух месяцев 2017 года продажи автомобилей росли быстрее всего в Индии, но китайский рынок вырос на пятую часть в феврале и оставался самым крупным рынком для отдельной страны в мире. Продажи автомобилей оставались слабыми в России и Бразилии, тогда как рынок США оставался неизменным и слегка отрицательным. В Японии продажи автомобилей увеличивались четвертый месяц подряд в феврале, в то время как продажи новых автомобилей в Европе оставались положительными, но росли более медленными темпами, чем в последние месяцы.

Мировые продажи автомобилей в 2017 году (январь и февраль)

Регистрации новых легковых автомобилей в различных крупных регионах, контролируемых VDA, составили в феврале 2017 г .:

| Область | Февраль 2017 | % изменение | январь-февраль 2017 | % изменение |

| Европа (ЕС + ЕАСТ) | 1,114,400 | 2 317 700 | 6,1 | |

| Россия * | 106,700 | -4.1 | 184 600 | -4,5 |

| США * | 1,325,900 | -1,1 | 2,463,500 | -1,4 |

| Япония | 413 300 | 8,2 | 756 700 | |

| Бразилия * | 132,600 | -6,8 | 276 400 | -5,4 |

| Индия | 255 400 | 9,0 | 520 700 | 11.7 |

| Китай | 1,589,700 | 20,5 | 3,756,900 | 7,6 |

| * Легковые автомобили | ||||

| Источник: VDA |

1}» data-sheets-numberformat=»[null,2,"#,##0.0"]»> 2,1

1}» data-sheets-numberformat=»[null,2,"#,##0.0"]»> 2,1 4}» data-sheets-numberformat=»[null,2,"#,##0.0"]»> 6,4

4}» data-sheets-numberformat=»[null,2,"#,##0.0"]»> 6,4 0"]»/>

0"]»/>Высокие продажи автомобилей в Индии в 2017 году

Индийский автомобильный рынок продемонстрировал самые высокие показатели за первые два месяца 2017 года: продажи выросли на 11,7% до 520 700 автомобилей.

Продажи индийских автомобилей в феврале 2017 года выросли на 9% — быстрее развивался только китайский рынок.

Высокие продажи автомобилей в Китае в феврале 2017 года

После небольшого спада в январе 2017 года китайский рынок новых автомобилей вырос на пятую часть в феврале 2017 года. На китайский автомобильный рынок повлияло большинство китайских новогодних праздников в 2017 году, приходящееся на январь.

Таким образом, за первые два месяца 2017 года китайский рынок новых автомобилей вырос на 7,6% — хорошее начало года, но значительно ниже 18% за весь 2016 год.

Слабые продажи автомобилей в США в 2017 году

Регистрация новых легковых автомобилей в США сократилась второй месяц подряд в феврале 2017 года.Продажи легковых автомобилей снизились на 13% до 484 300 автомобилей, в то время как продажи легких транспортных средств (грузовики и внедорожники) увеличились на 7% до 841 600 автомобилей и рыночной доли 63,5% по сравнению с 58,6% в феврале 2016 года.

За первые два месяца 2017 года продажи легковых автомобилей в США сократились на 1,4% до 2 463 500 единиц. Однако сильные экономические данные из США намекнули на возможность более сильного роста в конце года.

Продолжение роста на европейском авторынке в 2017 году

Европейский рынок новых автомобилей снова расширился в феврале 2017 года — это 40-й месяц роста в годовом исчислении за последние 42 месяца.Регистрация новых легковых автомобилей в странах Европейского Союза и ЕАСТ увеличилась на 2,1% до 1114 400 автомобилей в феврале 2017 года. Ожидается скромный рост, поскольку в календаре 2017 года предпочтение было отдано январским продажам, но они все же приблизились к докризисному объему 2008 года.

В феврале 2017 года продажи автомобилей в Германии снизились на 2,6%, во Франции — на 2,9%, в то время как продажи в Испании (0,2%) и Великобритании (-0,3%) в основном не изменились, а в Италии — положительны (6,2%). За первые два месяца 2017 года продажи автомобилей были положительными почти во всех европейских странах — слабее были продажи только в Ирландии и Швейцарии.

Продолжение роста продаж японских автомобилей в 2017 году

Регистрация новых легковых автомобилей в Японии увеличилась в феврале 2017 года на 8,2% до 413 300 автомобилей. Это был четвертый месяц подряд роста продаж автомобилей в Японии.

С начала 2017 года японский рынок новых автомобилей вырос на 6,4% до 756 700 автомобилей. За мартовскими цифрами будет внимательно следить, поскольку третий месяц года традиционно является самым важным месяцем для японской автомобильной промышленности.

Дальнейшая слабость российского авторынка в 2017 году

Продажи легковых автомобилей в России сократились еще на 4.1% в феврале до 106,7 тыс. Шт. За первые два месяца 2017 года рынок новых автомобилей в России сократился на 4,5% до 184,6 тыс. Единиц.

Продолжение слабости автомобильного рынка Бразилии в 2017 году

Бразильский рынок новых легковых автомобилей сократился еще на 6,8% в феврале 2017 г. и составил всего 132 600 автомобилей. За первые два месяца 2017 года бразильский рынок сократился на 5,4% до 276 400 автомобилей.

результатов продаж по всему миру в 2017 году: новый рекорд для Groupe Renault с 3.

Продано 76 миллионов автомобилей, рост на 8,5%

Продано 76 миллионов автомобилей, рост на 8,5%Группа Renault увеличила продажи за 5 года подряд, реализовав 3 761 634 автомобиля. Группа Renault (включая Lada) сообщила о росте числа регистраций во всем мире (легковые автомобили + легковые автомобили) на 8,5% на рынке, который вырос на 2,3%. Доля рынка группы в настоящее время составляет 4,0% (+0,2 пункта по сравнению с 2016 годом).

В сегменте легких коммерческих автомобилей группа установила новый рекорд — 462859 регистраций, что на 4,1% больше, чем в 2016 году.

Бренды Renault и Dacia увеличили продажи до рекордного уровня — 2 670 982 и 655 235 автомобилей соответственно. Продажи Lada подскочили на 17,8% до 335 564 регистраций, в то время как продажи Renault Samsung Motors упали на 10,1% до 99 846 автомобилей.

«Мы установили новый групповой рекорд, объем продаж в 2017 году превысил 3,7 миллиона автомобилей. Мы продолжаем увеличивать объемы продаж и долю на рынке во всех регионах. Наша стратегия обновления ассортимента и расширения географии продолжает приносить результаты.В 2018 году мы продолжим наш рост и интернационализацию наших продаж в соответствии с планом «Двигайся в будущее», — сказал Тьерри Коскас, член исполнительного комитета, исполнительный вице-президент группы Renault по продажам и маркетингу .

В Европе , на рынке, который вырос на 3,3%, групповые регистрации выросли на 5,6% до 1 911 169 автомобилей. Группа заняла 10,8% европейского рынка, увеличившись на 0,2 пункта.

Продажи одной только марки Renault выросли на 3,7% при рыночной доле в 8 единиц.2 процента. Продажи Renault были поддержаны, в частности, полным обновлением семейства Mégane в 2016 году и запуском в июне прошлого года нового Koleos. Clio остается вторым самым продаваемым автомобилем в Европе, а Captur — кроссовером номер один в своем классе.

В сегменте электромобилей Renault сохранила лидерство с долей рынка 23,8%. Объемы продаж увеличились на 38 процентов. Регистрации ZOE, самого продаваемого электромобиля в Европе, выросли на 44%.

Объемы продаж увеличились на 38 процентов. Регистрации ZOE, самого продаваемого электромобиля в Европе, выросли на 44%.

Еще до запуска нового Duster в самом начале 2018 года бренд Dacia установил новый рекорд продаж в Европе — 463712 регистраций (+11.7 процентов), а рыночная доля — 2,6 процента, увеличившись на 0,2 пункта. Рост связан в первую очередь с хорошими результатами второй фазы Sandero, запущенной в конце 2016 года.

За пределами Европы группа увеличила объемы продаж и долю рынка во всех регионах. Регистрации групп выросли на 11,6% на рынке, который вырос на 3,3%. Продажи за пределами Европы сейчас составляют 49,2% от общего объема.

Группа Renault укрепила свои позиции с успехом своей новой линейки: Renault Kaptur, LADA Vesta и LADA XRAY в России, Koleos в Китае, Mégane Sedan в Турции, Duster Oroch и Kwid в Америке.

В Евразия количество регистраций выросло на 13,6% при росте рынка на 7,0%. Доля рынка группы, в которую теперь входит бренд Lada, увеличилась на 1,4 пункта до 24,5%, особенно на фоне сильного роста в России.

Российский рынок расширился впервые за четыре года, увеличившись на 12,2%. Группа увеличила продажи на 16,9% (включая Lada). Более одного автомобиля из каждых четырех проданных в России в 2017 году были Lada или Renault.

Лада разместила 17.Рост продаж составил 0% с долей рынка 19,5% (+0,8 пункта) после успешного обновления ассортимента, в частности, моделей LADA Vesta и LADA XRAY.

Марка Renault заняла рекордную долю рынка в 8,5%, увеличившись на 0,3 пункта. Kaptur разместил 30 958 регистраций, а Duster — 43 715.

Россия остается вторым по величине рынком для группы с консолидацией объемов продаж Lada.

В Турция Renault установила новый исторический рекорд — продажи выросли 7.0% (130 276 автомобилей) на рынке, который упал на 2,8%. Mégane Sedan подтвердила свой успех с почти 39 300 регистрациями. Доля рынка бренда выросла на 1,3 пункта до 13,6%, что сделало Renault брендом номер один в стране как по продажам легковых автомобилей, так и легких коммерческих автомобилей.

В Азиатско-Тихоокеанском регионе количество регистраций увеличилось на 17,0% при росте рынка на 2,7%.

В Китай Renault продала более 72 100 автомобилей по сравнению с 35 278 в 2016 году, таким образом, объем продаж увеличился вдвое за один год.New Koleos закрепил свой успех, зарегистрировав более 43 400 человек.

Продажи Renault Samsung Motors упали на 10,1% из-за отсутствия новых моделей на жестко конкурентном рынке. Это падение последовало за сильным ростом в 2016 году с запуском SM6 и QM6.

В Африка-Ближний Восток-Индия регистрация групп выросла на 8,4% при росте рынка на 2,0%. Доля рынка выросла на 0,4 пункта до 6,6%.

В Иран , продажи выросли 49.3% при рыночной доле в 10,8% (+2,4 пункта) на фоне успеха Tondar и Sandero.

В рейтинге India Renault по-прежнему занимает лидирующую позицию среди европейских автомобильных брендов с долей рынка 3,1%. В ожидании увеличения продаж Captur продажи упали на 14,9%.

В Северная Африка продажи группы выросли на 5,6% при снижении на 4,7%. Рыночная доля группы составила 42,4%, что на 4,1 пункта выше, чему способствовали, в первую очередь, результаты в Алжире, где она достигла рекордной доли рынка — 62.8% рост на 11 пунктов.

В регионе Америка продажи выросли на 9,9% на рынке, который увеличился на 7,2% при рыночной доле в 6,7%, рост на 0,2 пункта.

Группа продолжает в полной мере пожинать плоды восстановления бразильского рынка , который вырос на 9,3%. Продажи выросли на 11,4% при рекордной рыночной доле в 7,7% (+0,2 пункта), чему способствовали хорошие результаты новых моделей Captur и Kwid. Запущенный в июле, Kwid уже продан почти 22 600 единиц.

В Аргентине , где рынок вырос на 26,4%, группа сообщила о росте продаж на 16,3% в ожидании увеличения продаж Kwid.

ПРОГНОЗ РЫНКА GROUPE RENAULT В 2018 ГОДУ

Ожидается, что в 2018 году мировой рынок вырастет на 2,5 процента по сравнению с 2017 годом. Ожидается, что европейский рынок вырастет на 1 процент, а во Франции — на 1 процент.

Ожидается, что на международном уровне рост Бразилии составит 5 процентов, а России — почти 10 процентов.Ожидается, что Китай вырастет на 5 процентов, а Индия — на 6 процентов.

На этом фоне ожидается, что группа воспользуется преимуществами обновления ассортимента во всех регионах в 2018 году и продолжит рост [2] продаж за счет международных рынков в связи с новым планом Drive The Future.

Розничные продажиавтомобилей LADA на международных рынках в 2017 году выросли на 31%

311588 автомобилей LADA было продано в России в 2017 году.Это на 17% больше, чем в 2016 году, и, по оценке компании, опережает рост автомобильного рынка России в 2017 году. Розничные продажи автомобилей LADA на международных рынках выросли на 31% — до 24 тысяч единиц.

По оценке Компании, бренд LADA сохраняет лидирующие позиции на российском рынке с долей 19,5% (легковые автомобили и легкие коммерческие автомобили) и 20,5% только в сегменте легковых автомобилей.

Четыре модели LADA вошли в ТОП-10 бестселлеров России.На втором месте — LADA Granta: в 2017 году было продано 93 686 автомобилей (+ 6,8% к результату 2016 года). LADA Vesta с 77 291 проданным автомобилем превзошла результаты 2016 года на + 40,1%. 5518 единиц LADA Vesta SW и LADA Vesta SW Cross нашли новых владельцев. Стабильным спросом пользовались LADA Largus (легковые и легкие коммерческие автомобили): в 2017 году было продано 41741 автомобиль. Лидером по приросту продаж стала LADA XRAY — было продано 33 319 автомобилей, что на 67% больше, чем в 2016 году.

45% сделок по покупке было совершено с использованием государственных программ поддержки рынка (утилизация, trade-in, первый автомобиль, семейный автомобиль и др.)). 38% новых владельцев LADA воспользовались кредитными программами LADA Finance в 2017 году.

В 2017 году розничные продажи автомобилей LADA на международных рынках (30 стран) выросли на 31% — до 24 тысяч единиц.

Группа АВТОВАЗ входит в альянс Renault-Nissan-Mitsubishi и производит автомобили под четырьмя брендами полного цикла: LADA, Renault, Nissan, Datsun. Производственные мощности Группы расположены в г. Тольятти — ПАО «АВТОВАЗ» и в г. Ижевске — ООО «ЛАДА Ижевск».

Сегодня Бренд представлен 22 моделями сегментов B, B +, SUV и LCV, которые сгруппированы в 7 семейств: Vesta, XRAY, Largus, Granta, Kalina, Priora и 4×4.Бренд занимает 20% рынка легковых автомобилей России. Официальная дилерская сеть LADA крупнейшая в России — более 300 дилерских центров.

К 2027 году мировой рынок пульсоксиметров достигнет 2,6 миллиарда долларов

Нью-Йорк, 7 апреля 2021 г. (GLOBE NEWSWIRE) — Reportlinker.com объявляет о выпуске отчета «Глобальная индустрия пульсоксиметров» — https://www.reportlinker.com/p0/?utm_source=GNW

6 млрд. Автор: 2027 г., при росте CAGR 5,2% за анализируемый период 2020-2027 гг.Прогнозируется, что среднегодовой темп роста портативных устройств, одного из анализируемых в отчете сегментов, составит 5,5%, а к концу периода анализа он достигнет 1,2 миллиарда долларов США. После раннего анализа последствий пандемии и вызванного ею экономического кризиса для бизнеса рост сегмента Fingertip скорректирован до пересмотренного среднегодового темпа роста 5,7% на следующий 7-летний период.

— Рынок США оценивается в 503,6 миллиона долларов, в то время как в Китае прогнозируется рост на 7,9% в год.

— Рынок пульсоксиметров в США оценивается в 503 доллара США.6 миллионов в 2020 году. Китай, вторая по величине экономика мира, по прогнозам, достигнет прогнозируемого размера рынка в 547,3 миллиона долларов США к 2027 году, что ниже среднегодового темпа роста 7,9% за период анализа с 2020 по 2027 год. примечательными географическими рынками являются Япония и Канада, каждый из которых прогнозирует рост на 2,8% и 4,6% соответственно в период 2020-2027 годов. В Европе прогнозируется среднегодовой темп роста Германии примерно на 3,2%.

— Сегмент других типов до рекордных 3,8% CAGR

— В глобальном сегменте других типов США, Канада, Япония, Китай и Европа будут лидировать 3.Среднегодовой темп роста для этого сегмента составляет 5%. Эти региональные рынки, на которые в совокупности приходится 344,8 миллиона долларов США в 2020 году, достигнут прогнозируемого размера в 437,6 миллиона долларов США к концу периода анализа. Китай останется одним из самых быстрорастущих в этом кластере региональных рынков. Рынок Азиатско-Тихоокеанского региона, возглавляемый такими странами, как Австралия, Индия и Южная Корея, к 2027 году, по прогнозам, достигнет 352,7 миллиона долларов США, в то время как Латинская Америка будет расти со среднегодовым темпом роста 4,8% за период анализа.

— Избранные конкуренты (всего 68 избранных) —

- CAS Medical Systems, Inc.

- Criticare Systems Inc.

- Masimo Corporation

- Mediaid Inc.

- Medtronic plc

- Nihon-Kohden

- Corp. Nonin Medical Inc.

- Opto Circuits (India) Ltd.

- Philips Healthcare

- Spacelabs Healthcare Inc.

Прочтите полный отчет: https://www.reportlinker.com/p0/?utm_source=GNW

I .МЕТОДОЛОГИЯ

II. КРАТКОЕ ОПИСАНИЕ

1. ОБЗОР РЫНКА

Анализ влияния рынка

Траектории мирового рынка

Воздействие Covid-19 и надвигающаяся глобальная рецессия

2. ФОКУСИРОВАНИЕ НА ВЫБОРУ ИГРОКОВ

3. ТЕНДЕНЦИИ НА РЫНКЕ И ДВИГАТЕЛИ РЫНКА

4. ГЛОБАЛЬНЫЕ ТЕНДЕНЦИИ РЫНКА И ДРАЙВЕРЫ

Таблица 1: Мировой анализ текущего и будущего для дорожных транспортных средств

по географическим регионам — США, Канада, Япония, Китай, Европа,

Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и рынки Африки —

Независимый анализ годовых продаж в Единицы измерения за 2018 год с

по 2027 год и% CAGR

Таблица 2: Мировой исторический обзор дорожных транспортных средств по географическому региону

— США, Канада, Япония, Китай, Европа,

Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка Рынки —

Независимый анализ годовых продаж в единицах за 2012 год с

по 2017 год и% CAGR

Таблица 3: Мировая 15-летняя перспектива для дорожных транспортных средств по данным

Geographic Re gion — Процентное распределение стоимостных продаж для

рынков США, Канады, Японии, Китая, Европы, Азиатско-Тихоокеанского региона, Латинской Америки,

Ближнего Востока и Африки за 2012, 2018 и 2027 годы

Таблица 4: Текущий и будущий анализ мира для Грузовые автомобили по географическому региону

— США, Канада, Япония, Китай, Европа,

Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка. 5: Мировой исторический обзор грузовых автомобилей по географическим регионам —

США, Канада, Япония, Китай, Европа, Азиатско-Тихоокеанский регион, Латинская Америка,

Америки, Ближний Восток и Африка — Независимый анализ

годовых продаж в единицах за период с 2012 по 2017 год и % CAGR

Таблица 6: Мировая 15-летняя перспектива для грузовых автомобилей по географическому региону

— Процентная разбивка стоимостных продаж для США, Канады,

Японии, Китая, Европы, Азиатско-Тихоокеанского региона, Латинской Америки, Ближнего Востока

и Африки для Годы 2012, 2018 и 2027

Таблица 7: Анализ мирового текущего и будущего для автобусов по географическому региону

— США, Канада, Япония, Китай, Европа,

Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка — Независимый анализ годовых продаж в единицах за 2018 год с

по 2027 год и% CAGR

Таблица 8: Мировой исторический обзор автобусов по географическим регионам —

США, Канада, Япония, Китай, Европа, Азиатско-Тихоокеанский регион, Латинская Америка,

Ближний Восток и Рынки Африки — Независимый анализ годовых продаж

в единицах за 2012-2017 гг. И% CAGR

Таблица 9: Мировая 15-летняя перспектива для автобусов по географическому региону

— Распределение стоимостных продаж в процентах для США, Канады,

Япония, Китай , Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток

и Африка за 2012, 2018 и 2027 годы

Таблица 10: Мировой анализ настоящего и будущего для жилых автофургонов по географическому региону

— США, Канада, Япония, Китай, Европа, Азия -Пациф ic, Латинская Америка,

Рынки Америки, Ближнего Востока и Африки — Независимый анализ

годовых продаж в единицах за период с 2018 по 2027 год и% CAGR

Таблица 11: Мировой исторический обзор жилых автофургонов по географическим регионам —

США, Канада, Япония, Китай , Европа, Азиатско-Тихоокеанский регион, Латинская Америка, рынки

Ближнего Востока и Африки — Независимый анализ годовых продаж

в единицах за период с 2012 по 2017 год и% CAGR

Таблица 12: Мировая 15-летняя перспектива для жилых автофургонов по географическому региону

— Распределение стоимостных продаж в процентах для США, Канады,

Японии, Китая, Европы, Азиатско-Тихоокеанского региона, Латинской Америки, Ближнего Востока

и Африки за 2012, 2018 и 2027 годы

III.АНАЛИЗ РЫНКА

СОЕДИНЕННЫЕ ШТАТЫ

Таблица 13: Текущий и будущий анализ дорожных транспортных средств

в США по типам транспортных средств — грузовики, автобусы и внедорожники — Независимый анализ

годовых продаж в единицах с 2018 по 2027 год и%

CAGR

Таблица 14: Исторический обзор дорожных транспортных средств в США по типам транспортных средств Тип

— Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ годовых продаж

в единицах за период с 2012 по 2017 год и% CAGR

Таблица 15: США на 15-летнюю перспективу для дорожного транспортного средства по типу транспортного средства

— Процентная разбивка стоимостных продаж грузовых автомобилей, автобусов

и жилых автофургонов за 2012, 2018 и 2027 годы

КАНАДА

Таблица 16. Анализ текущего и будущего развития дорожных транспортных средств

в Канаде Тип — Грузовые автомобили, автобусы и внедорожники — Независимый анализ

годовых продаж в единицах за годы с 2018 по

2027 год и% CAGR

Таблица 17: Исторический обзор дорожных транспортных средств в Канаде на 9 0052 Тип транспортного средства — Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах за 2012–2017 годы

и% CAGR

Таблица 18: Канадская 15-летняя перспектива для дорожных транспортных средств по

Типам транспортных средств — разбивка в процентах стоимостных продаж грузовых автомобилей, автобусов

и жилых автофургонов за 2012, 2018 и 2027 годы

ЯПОНИЯ

Таблица 19: Текущий и будущий анализ шоссейных транспортных средств

Японии по типам транспортных средств — грузовые автомобили, автобусы и жилые дома — Независимый анализ

Годовые продажи в единицах за годы с 2018 по

2027 и% CAGR

Таблица 20: Исторический обзор шоссейных транспортных средств в Японии по типам транспортных средств

— Рынки грузовых, автобусных и жилых автофургонов — Независимый анализ

годовых продаж в единицах за 2012 год до 2017 г.

и% CAGR

Таблица 21: Япония 15-летняя перспектива для шоссейных транспортных средств по типам транспортных средств

— Процентная разбивка стоимостных продаж грузовых автомобилей, автобусов

и жилых автофургонов по годам 2012, 2018 и 2027

КИТАЙ

Таблица 22: Текущий и будущий анализ шоссейных транспортных средств

в Китае по типам транспортных средств — грузовики, автобусы и жилые дома — Независимый анализ

годовых продаж в единицах за годы с 2018 по

2027 и% CAGR

Таблица 23: Исторический обзор рынка шоссейных транспортных средств в Китае по

Типам транспортных средств — Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах за 2012-2017 гг.

и% CAGR

Таблица 24: Китай 15 -Годовая перспектива для дорожных транспортных средств по типам транспортных средств

— Процентная разбивка стоимостных продаж грузовых автомобилей, автобусов

и жилых автофургонов за 2012, 2018 и 2027 годы

ЕВРОПА

Таблица 25: Текущий и будущий анализ Европы для автомобильных дорог

Транспортные средства по географическому региону — Франция, Германия, Италия, Великобритания,

Испания, Россия и рынки остальных стран Европы — Независимый анализ

годовых продаж в единицах с 2018 по 2027 год и% CAGR

26: Исторический обзор дорожных транспортных средств в Европе по географическому региону

— Франция, Германия, Италия, Великобритания, Испания, Россия,

и рынки остальных стран Европы — Независимый анализ годовых продаж

в единицах за период с 2012 по 2017 год и среднегодовой прирост

Таблица 27: Европа 15-летняя перспектива для дорожных транспортных средств по географическому региону

— Процентная разбивка стоимостных продаж для

Франция, Германия, Италия, Великобритания, Испания, Россия и остальные рынки Европы

на 2012, 2018 и 2027 годы

Таблица 28: Текущий и будущий анализ шоссейных транспортных средств

в Европе по типам транспортных средств — грузовые автомобили, автобусы и внедорожники — Независимый анализ

годовых продаж в единицах за годы с 2018 по

2027 год и% CAGR

Таблица 29: Европа Исторический обзор дорожных транспортных средств по типам транспортных средств

— Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах с 2012 по 2017 год

и% CAGR

Таблица 30: Европа за 15 лет ar Перспективы для дорожных транспортных средств по типам транспортных средств

— Процентная разбивка стоимостных продаж грузовых автомобилей, автобусов

и жилых автофургонов за 2012, 2018 и 2027 годы

ФРАНЦИЯ

Таблица 31: Анализ текущего и будущего развития дорожных транспортных средств модели

во Франции по типу транспортных средств — грузовики, автобусы и жилые дома — Независимый анализ

годовых продаж в единицах за годы с 2018 по

2027 и% CAGR

Таблица 32: Исторический обзор шоссейных транспортных средств во Франции по типам транспортных средств

— грузовые, автобусы и Рынки жилых автофургонов — Независимый анализ

годовых продаж в единицах с 2012 по 2017 год

и% CAGR

Таблица 33: 15-летняя перспектива Франции для дорожных транспортных средств по типам транспортных средств

— Распределение стоимостных продаж грузовых автомобилей,

автобусов и внедорожники на 2012, 2018 и 2027 годы

ГЕРМАНИЯ

Таблица 34: Текущий и будущий анализ Германии для шоссейных транспортных средств

по типам транспортных средств — грузовики, автобусы и внедорожники — независимые

Анализ годовых продаж в единицах за годы с 2018 по

2027 и% CAGR

Таблица 35: Исторический обзор Германии по шоссейным транспортным средствам по типам транспортных средств

— Рынки грузовых, автобусных и жилых автофургонов — Независимый анализ

годовых продаж в единицах для Годы с 2012 по 2017 год

и% CAGR

Таблица 36: 15-летняя перспектива Германии для дорожных транспортных средств по типам транспортных средств

— процентная разбивка стоимостных продаж грузовых автомобилей, автобусов

и жилых автофургонов за 2012, 2018 и 2027 годы

ИТАЛИЯ

Таблица 37: Текущий и будущий анализ шоссейных транспортных средств

Италии по типам транспортных средств — грузовые автомобили, автобусы и жилые дома — Независимый анализ

годовых продаж в единицах за годы с 2018 по

2027 и% CAGR

Таблица 38: Италия Исторический обзор дорожных транспортных средств по типам транспортных средств

— Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах за период с 2012 по 2017 год

и% CAGR

39: Италия 15-летняя перспектива для шоссейных транспортных средств по типу транспортного средства

— Процентная разбивка стоимостных продаж грузовых автомобилей, автобусов

и жилых автофургонов за 2012, 2018 и 2027 годы

СОЕДИНЕННОЕ КОРОЛЕВСТВО

Таблица 40: Анализ текущего и будущего Великобритании для дорожного транспортного средства

по типу транспортного средства — грузовые автомобили, автобусы и жилые автофургоны — Независимый анализ

годовых продаж в единицах за годы с 2018 по 2027 год и%

CAGR

Таблица 41: Исторический обзор дорожных транспортных средств

в Великобритании Тип — Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ годовых продаж

в единицах за период с 2012 по 2017 год и% CAGR

Таблица 42: 15-летняя перспектива Великобритании для шоссейных транспортных средств по

Типам транспортных средств — Распределение стоимостных продаж в процентах для грузовых автомобилей, автобусов

и жилых автофургонов на 2012, 2018 и 2027 годы

ИСПАНИЯ

Таблица 43: Текущий и будущий анализ в Испании для шоссейных транспортных средств

по типам транспортных средств — грузовики, автобусы и жилые дома — Независимые

Анализ годовых продаж в единицах за годы с 2018 по

2027 и% CAGR

Таблица 44: Исторический обзор Испании по шоссейным транспортным средствам по типам транспортных средств

— Грузовые автомобили, автобусы и дома на колесах — Независимый анализ

годовых продаж в единицах для Годы с 2012 по 2017 год

и% CAGR

Таблица 45: 15-летняя перспектива Испании для шоссейных транспортных средств в разбивке по типу автомобиля

— процентная разбивка стоимостных продаж грузовых автомобилей, автобусов

и жилых автофургонов за 2012, 2018 и 2027 годы

РОССИЯ,

Таблица 46: Текущий и будущий анализ внедорожных транспортных средств

в России по типам транспортных средств — грузовики, автобусы и жилые дома — Независимый анализ

годовых продаж в единицах за период с 2018 по

2027 год и среднегодовой темп роста

в% Таблица 47: Россия Исторический обзор дорожных транспортных средств по типам транспортных средств

— Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах за период с 2012 по 2017 год

и% CAGR

48: Российская 15-летняя перспектива развития шоссейных транспортных средств по типам автомобилей

— Процентная разбивка стоимостных продаж грузовых автомобилей, автобусов

и жилых автофургонов за 2012, 2018 и 2027 годы

ОСТАЛЬНАЯ ЕВРОПА

Таблица 49: Текущие показатели по остальной Европе И анализ будущего для шоссейных транспортных средств

по типам транспортных средств — грузовики, автобусы и внедорожники —

Независимый анализ годовых продаж в единицах за годы с

2018 по 2027 год и% CAGR

Таблица 50: Исторический обзор остальной Европы Шоссейный транспорт

по типу транспортного средства — Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах за 2012-2017 гг.

и% CAGR

Таблица 51: 15-летняя перспектива для остальных стран Европы для дорожных транспортных средств

по Тип транспортного средства — Процентная разбивка стоимостных продаж

для грузовых автомобилей, автобусов и жилых автофургонов за 2012, 2018 и 2027 годы

АЗИЯ-ТИХООКЕАНСКИЙ РЕГИОН

Таблица 52: Анализ текущего и будущего развития шоссейных транспортных средств

Азиатско-Тихоокеанского региона Географический регион — Австралия, Индия, Южная Корея

и остальные рынки Азиатско-Тихоокеанского региона — Независимый анализ годовых продаж

в единицах за годы с 2018 по 2027 год и% CAGR

Таблица 53: Исторический обзор дорожных транспортных средств

в Азиатско-Тихоокеанском регионе по географическому региону — Австралия, Индия, Южная Корея и остальные

азиатско-тихоокеанских рынков — Независимый анализ годовых продаж

в единицах за 2012-2017 гг. и% CAGR

Таблица 54: Азиатско-Тихоокеанский регион на 15 лет шоссе

Транспортные средства по географическим регионам — Процентная разбивка стоимости Продажи

для Австралии, Индии, Южной Кореи и остальных

Азиатско-Тихоокеанских рынков за 2012, 2018 и 2027 годы

Таблица 55: Анализ текущего и будущего в Азиатско-Тихоокеанском регионе шоссе

Транспортное средство по типу транспортного средства — Грузовые автомобили, автобусы и внедорожники — Независимый анализ

годовых продаж в единицах за годы с 2018 по

2027 год и% CAGR

Таблица 56: Исторический обзор Азиатско-Тихоокеанского региона для дорожного транспортного средства

по типу транспортного средства — Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах с 2012 по 2017 год

и% CAGR

Таблица 57: Азиатско-Тихоокеанский регион на 15 лет

Транспортное средство по типу транспортного средства — Процентная разбивка стоимостных продаж

для грузовиков, автобусов и жилых автофургонов за 2012, 2018 и 2027 годы

АВСТРАЛИЯ

Таблица 58: Текущий и будущий анализ дорожных транспортных средств в Австралии

Транспортные средства по типам транспортных средств — Грузовые автомобили, Автобусы и жилые автофургоны — Независимый анализ

годовых продаж в единицах за годы с 2018 по

2027 и% CAGR

Таблица 59: Исторический обзор Австралии по шоссейным транспортным средствам по типам транспортных средств

— грузовики, автобусы и внедорожники — Независимый анализ

годового объема продаж в единицах за 2012-2017 годы

и% CAGR

Таблица 60: 15-летняя перспектива Австралии для шоссейных транспортных средств

по типам транспортных средств — разбивка значений в процентах S эли для грузовиков, автобусов и внедорожников

за 2012, 2018 и 2027 годы

ИНДИЯ

Таблица 61: Текущий и будущий анализ шоссейных транспортных средств

в Индии по типам транспортных средств — грузовики, автобусы и внедорожники — Независимый анализ годовых продаж

в единицах за годы с 2018 по

2027 и% CAGR

Таблица 62: Исторический обзор дорожных транспортных средств в Индии по типам транспортных средств

— грузовики, автобусы и дома на колесах — Независимый анализ

годовых продаж в единицах за период с 2012 по 2017 год

и% CAGR

Таблица 63: 15-летняя перспектива Индии для дорожных транспортных средств по типам транспортных средств

— Процентная разбивка стоимостных продаж грузовых автомобилей, автобусов

и жилых автофургонов за 2012, 2018 и 2027 годы

ЮЖНАЯ КОРЕЯ

Таблица 64: Текущий и будущий анализ шоссейных транспортных средств модели

в Южной Корее по типам транспортных средств — грузовики, автобусы и внедорожники — независимый анализ

годовых продаж в единицах за период с 2018 по

2027 год и среднегодовой прирост

Таблица 65: Исторический обзор шоссейных транспортных средств в Южной Корее по типам транспортных средств

— Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах за период с 2012 по 2017 год

и% CAGR

Таблица 66: Южная Корея 15 -Годовая перспектива для транспортных средств

на шоссе по типам транспортных средств — Процентная разбивка стоимостных продаж

для грузовых автомобилей, автобусов и жилых автофургонов за 2012, 2018 и 2027 годы

ОТДЫХ АЗИАТСКО-ТИХООКЕАНСКОГО ТИПА

Таблица 67. И анализ будущего для шоссейных транспортных средств

по типам транспортных средств — грузовики, автобусы и внедорожники —

Независимый анализ годовых продаж в единицах за годы с

2018 по 2027 год и% CAGR

Таблица 68: Исторический обзор остальной части Азиатско-Тихоокеанского региона для На шоссе

Транспортное средство по типу транспортного средства — Рынки грузовых автомобилей, автобусов и жилых автофургонов —

Независимый анализ годовых продаж в единицах за 2012 год с

по 2017 год и% CAGR

Таблица 69: Остальные страны Азиатско-Тихоокеанского региона за 15 лет в год spective для шоссейных транспортных средств

по типам транспортных средств — Процентная разбивка стоимостных продаж

грузовых автомобилей, автобусов и жилых автофургонов за 2012, 2018 и

2027

ЛАТИНСКАЯ АМЕРИКА

Таблица 70: Текущий и будущий анализ Латинской Америки для

On- Шоссейные автомобили по географическим регионам — Аргентина, Бразилия,

Мексика и остальные рынки Латинской Америки — Независимый анализ

годовых продаж в единицах за годы с 2018 по 2027 год и% CAGR

Таблица 71: Исторический обзор дорожных транспортных средств в Латинской Америке

по географическому региону — Аргентина, Бразилия, Мексика и остальные

Рынки Латинской Америки — Независимый анализ годовых продаж в

единицах за период с 2012 по 2017 год и% CAGR

Таблица 72: 15-летняя перспектива Латинской Америки для автомобилей

для шоссейных дорог по географическому региону — распределение стоимости в процентах Объем продаж

для Аргентины, Бразилии, Мексики и остальных стран Латинской Америки

рынков за 2012, 2018 и 2027 годы

T В состоянии 73: Текущий и будущий анализ в Латинской Америке для шоссейных транспортных средств

по типам транспортных средств — грузовые автомобили, автобусы и внедорожники —

Независимый анализ годовых продаж в единицах за годы с

2018 по 2027 год и% CAGR

Таблица 74: Латинская Америка Исторический обзор дорожных транспортных средств

по типам транспортных средств — Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах за 2012–2017 годы

и% CAGR

Таблица 75: Латинская Америка 15-летняя перспектива для шоссе

Транспортное средство по типу транспортного средства — Процентная разбивка стоимостных продаж

для грузовых автомобилей, автобусов и жилых автофургонов за 2012, 2018 и 2027 годы

АРГЕНТИНА

Таблица 76: Текущий и будущий анализ движения по шоссе

Аргентины по типам транспортных средств — грузовые автомобили , Автобусы и дома на колесах — Независимый анализ

годовых продаж в единицах за годы с 2018 по

2027 и среднегодовой темп роста

в% Тип транспортного средства — Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах за период с 2012 по 2017 год

и% CAGR

Таблица 78: 15-летняя перспектива Аргентины для дорожных транспортных средств

по типам транспортных средств — Процентная разбивка Объем продаж

грузовых автомобилей, автобусов и внедорожников за 2012, 2018 и 2027 годы

БРАЗИЛИЯ

Таблица 79: Текущий и будущий анализ шоссейных транспортных средств

в Бразилии по типам транспортных средств — грузовые автомобили, автобусы и жилые дома — Независимый годовой анализ

Продажи в единицах за годы с 2018 по

2027 и% CAGR

Таблица 80: Исторический обзор шоссейных транспортных средств в Бразилии по типам транспортных средств

— Рынки грузовых, автобусных и жилых автофургонов — Независимый анализ

годовых продаж в единицах за годы с 2012 по 2017 г.

и% CAGR

Таблица 81: 15-летняя перспектива Бразилии для дорожных транспортных средств по типам транспортных средств

— процентная разбивка стоимостных продаж грузовых автомобилей, автобусов

и жилых автофургонов за год s 2012, 2018 и 2027

MEXICO

Таблица 82: Мексика Текущий и будущий анализ для шоссейных транспортных средств

по типам транспортных средств — грузовики, автобусы и внедорожники — Независимый анализ

годовых продаж в единицах с 2018 по

2027 и % CAGR

Таблица 83: Исторический обзор Мексики для дорожных транспортных средств по

Типам транспортных средств — Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах за 2012-2017 гг.

и% CAGR

Таблица 84: Мексика 15-летняя перспектива для дорожных транспортных средств по типам транспортных средств

— Процентная разбивка стоимостных продаж грузовых автомобилей, автобусов

и жилых автофургонов за 2012, 2018 и 2027 годы

ОТДЫХ ЛАТИНСКОЙ АМЕРИКИ

Таблица 85. Анализ будущего для шоссейных транспортных средств

по типам транспортных средств — грузовики, автобусы и внедорожники —

Независимый анализ годовых продаж в единицах за годы с

2018 по 2027 год и% CAGR

Таблица 86: Остальная часть Исторический обзор шоссейных транспортных средств

в Латинской Америке по типам транспортных средств — Рынки грузовых автомобилей, автобусов и жилых автофургонов —

Независимый анализ годовых продаж в единицах за 2012 год с

по 2017 год и% CAGR

Таблица 87: Остальная часть Латинской Америки за 15 лет Перспективы для шоссейных транспортных средств

по типам транспортных средств — процентная разбивка стоимостных продаж

грузовых автомобилей, автобусов и внедорожников за 2012, 2018 и

2027

БЛИЖНИЙ ВОСТОК

Таблица 88: Текущий и будущий анализ автомобильных дорог на Ближнем Востоке Автомобиль

по географическому региону — Иран, Израиль, Саудовская Аравия, ОАЭ

и остальные рынки Ближнего Востока — Независимый анализ годовых продаж

в единицах за период с 2018 по 2027 год и% CAGR

Таблица 89: Исторический обзор Ближнего Востока на- Шоссе Транспортное средство по географическому региону

— Иран, Израиль, Саудовская Аравия, ОАЭ и остальные

Ближневосточные рынки — Независимый анализ годовых продаж в

единицах за период с 2012 по 2017 год и% CAGR

Таблица 90: Ближний Восток 15-летняя перспектива для шоссейных дорог

Транспортные средства по географическим регионам — Процентная разбивка стоимости Продажи

для Ирана, Израиля, Саудовской Аравии, ОАЭ и остальных стран Ближнего Востока за 2012, 2018 и 2027 годы

Таблица 91: Ближневосточный анализ текущего и будущего для шоссейных дорог

Транспортные средства по типам транспортных средств — грузовики, автобусы и внедорожники — Независимый анализ

годовых продаж в единицах за годы с 2018 по

2027 и% CAGR

Таблица 92: Исторический обзор шоссейных транспортных средств на Ближнем Востоке по типам транспортных средств

— Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах с 2012 по 2017 год

и% CAGR

Таблица 93: Ближний Восток 15-летняя перспектива для На шоссе

Транспортное средство по типу транспортного средства — Процентная разбивка стоимостных продаж

для грузовиков, автобусов и внедорожников за 2012, 2018 и 2027 годы

ИРАН

Таблица 94: Текущий и будущий анализ Ирана для O Автомагистраль

по типу транспортного средства — Грузовые автомобили, автобусы и жилые автофургоны — Независимый анализ

годовых продаж в единицах за период с 2018 по 2027 год и%

CAGR

Таблица 95: Исторический обзор дорожных транспортных средств Ирана по типам транспортных средств

— Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах с 2012 по 2017 год

и% CAGR

Таблица 96: 15-летняя перспектива Ирана для шоссейных транспортных средств по типам автомобилей

— Распределение стоимостных продаж в процентах для грузовых автомобилей, автобусов

и жилых автофургонов за 2012, 2018 и 2027 годы

ИЗРАИЛЬ

Таблица 97: Анализ текущего и будущего развития шоссейных транспортных средств

в Израиле по типам транспортных средств — грузовики, автобусы и жилые дома — Независимый анализ

годовых продаж в Единицы измерения за годы с 2018 по

2027 и% CAGR

Таблица 98: Исторический обзор по Израилю дорожных транспортных средств по типам транспортных средств

— грузовики, автобусы и дома на колесах — независимый анализ

Annu al Продажи в единицах с 2012 по 2017 год

и% CAGR

Таблица 99: 15-летняя перспектива Израиля для дорожных транспортных средств по

типам транспортных средств — процентная разбивка стоимостных продаж грузовых автомобилей,

автобусов и жилых автофургонов за 2012 год, 2018 и 2027

САУДОВСКАЯ АРАВИЯ

Таблица 100: Текущий и будущий анализ Саудовской Аравии для шоссейных транспортных средств

по типам транспортных средств — грузовики, автобусы и внедорожники —

Независимый анализ годовых продаж в единицах за годы

с 2018 по 2027 год и% CAGR

Таблица 101: Исторический обзор Саудовской Аравии для дорожных транспортных средств

по типам транспортных средств — Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах за период с 2012 по 2017 год

и% CAGR

Таблица 102: Саудовская Аравия 15-летняя перспектива для шоссейных дорог Аравии

Транспортное средство по типу транспортного средства — Процентная разбивка стоимостных продаж

для грузовиков, автобусов и жилых автофургонов за 2012, 2018 и 2027 годы

ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ 9 0052 Таблица 103: Текущий и будущий анализ шоссейных транспортных средств

в ОАЭ по типам транспортных средств — грузовые автомобили, автобусы и жилые дома — Независимый анализ

годовых продаж в единицах за период с 2018 по 2027 год и%

CAGR

Таблица 104: Исторические данные по ОАЭ Обзор дорожных транспортных средств по типу транспортного средства

— Рынки грузовых автомобилей, автобусов и жилых автофургонов — Независимый анализ

годовых продаж в единицах за 2012–2017 годы

и% CAGR

Таблица 105: Перспективы дорожных транспортных средств на 15 лет в ОАЭ по типу транспортного средства

— Процентная разбивка стоимостных продаж грузовых автомобилей, автобусов

и жилых автофургонов за 2012, 2018 и 2027 годы

ОСТАЛЬНЫЙ БЛИЖНИЙ ВОСТОК

Таблица 106: Текущий и будущий анализ остальной части Ближнего Востока для шоссейных транспортных средств

по Тип транспортного средства — Грузовые автомобили, автобусы и внедорожники —

Независимый анализ годовых продаж в единицах за годы

с 2018 по 2027 год и% CAGR

Таблица 107: Исторический обзор остальной части Ближнего Востока для автомобильных дорог

V Транспортное средство по типу транспортного средства — Рынки грузовых автомобилей, автобусов и жилых автофургонов —

Независимый анализ годовых продаж в единицах за 2012 год с

по 2017 год и% CAGR

Таблица 108: 15-летняя перспектива для остальных стран Ближнего Востока по шоссейным транспортным средствам

по транспортным средствам Тип — Процентная разбивка стоимостных продаж

для грузовых автомобилей, автобусов и жилых автофургонов за 2012, 2018 и

2027

АФРИКА

Таблица 109: Анализ текущего и будущего развития шоссейных транспортных средств

в Африке по типам транспортных средств — грузовики, автобусы и жилые автофургоны — Независимый анализ

годовых продаж в единицах за годы с 2018 по

2027 и% CAGR

Таблица 110: Исторический обзор шоссейных транспортных средств в Африке по типам транспортных средств

— Рынки грузовых, автобусных и жилых автофургонов — Независимый анализ годовых продаж

в единицах за период с 2012 по 2017 год

и% CAGR

Таблица 111: 15-летняя перспектива развития шоссейных транспортных средств в Африке по типам транспортных средств

— Распределение стоимостных продаж грузовых автомобилей в процентах,

Автобусы и внедорожники на 2012, 2018 и 2027 годы

IV.