В каком банке казахстанцам выгоднее всего взять автокредит?

Из десятки крупнейших банков-кредиторов РК автокредит на новый автомобиль клиентам вне рамок зарплатного проекта предлагают 5 БВУ: Сбербанк, Евразийский Банк, Банк ЦентрКредит, Народный Банк и АТФБанк, сообщает ranking.kz.

Минимальная годовая эффективная ставка в сегменте у — Сбербанка: от 19,34%. Следом идут Народный Банк (от 21,2%) и Банк ЦентрКредит (от 21,9%).

Минимальный первоначальный взнос составляет 10% от стоимости нового автомобиля — именно такой вариант предлагают Сбербанк и Евразийский Банк. Минимальный первоначальный взнос в 20% предлагают Банк ЦентрКредит, Народный Банк, АТФБанк и Евразийский Банк (для авто из Китая, кроме Geely, JAC, Lifan, а также мотоциклов и скутеров).

Автокредит на покупку нового автомобиля на сумму до 90% от его стоимости предлагают Сбербанк и Евразийский Банк. Максимальную сумму займа непосредственно в денежном эквиваленте указали 3 банка: Народный Банк и Евразийский Банк — до 30 млн тг, АТФБанк — до 15 млн тг.

Максимальный срок займа варьируется от 36 до 84 месяцев. Самый длинный срок предлагают все 5 БВУ в секторе. Продукты на 36 месяцев есть у Банка ЦентрКредит (с возможностью пролонгации и погашения основного долга в конце срока) и у Евразийского Банка (для мотоциклов и скутеров).

К слову, автопарк страны стареет с каждым годом: 2 из 3 машин на дорогах — старше 10 лет.

К лету в РК было зарегистрировано 3,88 млн автомобилей — на 2,9% больше, чем годом ранее. Для сравнения: к июню 2019 года в РК количество авто сократилось за год на 1,4%, до 3,77 млн.

Практически две трети автопарка (65,3%, против 63,9% годом ранее) составляют старые автомобили возрастом более 10 лет. Новые «железные кони» возрастом менее 3 лет занимают всего 10,9% от общего количества. Ещё 15,2% — автомобили от 3 до 7 лет, и 6,4% — от 7 до 10 лет.

Подпишитесь на наш канал Telegram!

Поделиться публикацией в соцсетях:

Вопросы и ответы | Банк России

Отзыв лицензии не означает освобождение заемщиков банков от обязанности исполнять своевременно и в полном объеме, в соответствии с условиями ранее заключенных договоров, свои обязательства перед кредитной организацией.

В период после дня отзыва лицензии на осуществление банковских операций и до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ее ликвидации кредитная организация имеет право взыскивать и получать задолженность, в том числе по ранее выданным кредитам. В последующем, после признания судом кредитной организации несостоятельной (банкротом) или принятия решения о ее ликвидации, взыскание задолженности осуществляется конкурсным управляющим (ликвидатором), который обязан предъявить к лицам, имеющим задолженность перед кредитной организацией, требование о ее взыскании.

При этом основания требовать от заемщика досрочного погашения кредитов в случае, если это не предусмотрено договором, отсутствуют. Вопрос досрочного погашения задолженности может быть решен исключительно по согласованию сторон.

Денежные средства в погашение ссудной задолженности в период деятельности временной администрации, назначенной после отзыва у кредитной организации лицензии, могут вноситься заемщиками как в наличной форме в кассы подразделений банка, расположенные по адресам, указанным временной администрацией на официальном сайте кредитной организации, либо в безналичной форме путем перечисления денежных средств по банковским реквизитам, размещенным на том же сайте.

Кроме того, порядок погашения задолженности можно уточнить у представителей временной администрации.

В ходе конкурсного производства или ликвидации банка при погашении заемщиками ссудной задолженности также применяется как наличная, так и безналичная форма расчетов. Однако в данном случае необходимо учитывать, что не все ликвидируемые кредитные организации располагают технической возможностью для применения кассовой формы расчетов. В связи с этим информацию о реквизитах и способах погашения кредитов заемщиками банка можно получить у конкурсного управляющего (ликвидатора) кредитной организации.

В случае если конкурсным управляющим (ликвидатором) кредитной организации является государственная корпорация «Агентство по страхованию вкладов», информация о реквизитах и формах погашения кредитов также размещаетсяна сайте агентства.

Кредит в Испании

Кредит в Королевстве можно получить не только в здании с надписью «Banco». Помимо банков в Испании кредитованием занимаются сберегательные кассы, кредитные кооперативы, кредитно-финансовые компании и некоторые другие финансовые учреждения.

Если коротко, чтобы получить кредит, необходимо отвечать двум условиям: быть совершеннолетним и иметь возможность погасить кредит.

С первым все понятно: совершеннолетие в Испании наступает в 18 лет. Соискателю кредита достаточно предъявить паспорт.

Что касается второго условия, то с этим сложнее.

Если речь идет о кредите для физических лиц, то заемщик отвечает за выполнение своих обязательств (возврат суммы кредита, а также выплата всех процентов и комиссионных) всем своим имуществом – как имеющимся в наличии на момент получения кредита, так и тем, которым клиент будет располагать в будущем.

Поэтому, прежде чем предоставить кредит, финансовое учреждение обязательно захочет убедиться в способности заемщика выполнить все условия займа. Для этого кредитный менеджер проанализирует:

- ваши периодические доходы (заработная плата, доходы от сдачи в аренду недвижимости, автомобиля или иного имущества и другие постоянные доходы).

- имущество и активы, которыми Вы располагаете.

- ваше финансовое положение и Вашу кредитную историю.

В Испании есть несколько агентств, которые ведут учет неблагонадежных заемщиков. Самые известные из них – ASNEF, RAI, Experian и другие. Попадание в картотеку одной из этих организаций практически перекрывает Вам доступ к кредитным ресурсам банков Испании, даже если просроченный платеж был незначителен, а срок задержки был коротким.

Помимо перечисленных выше условий, финансовое учреждение также будет анализировать уровень существующих рисков и прогнозируемую стабильность Ваших доходов. По этой причине больше шансов на получение кредита имеют лица, давно работающие по бессрочному контракту, а также государственные служащие и работники государственных предприятий. В противоположной группе находятся лица, работающие по временному контракту, работники свободных профессий, безработные и домохозяйки. Банки Испании очень неохотно выдают кредиты таким людям, если только они не предложат некие дополнительные гарантии.

Кредитные менеджеры никому и никогда не верят на слово. С Вас обязательно потребуют документы, подтверждающие статус и доходы. Получив все необходимые справки, банк предпримет собственное исследование, чтобы установить целесообразность предоставления кредита. Если решение будет положительным, банк Испании предоставит обязывающее предложение, то есть документ, в котором во всех подробностях будут оговорены все условия займа или кредита. Это предложение сохраняет действие, как правило, не менее 14 календарных дней. Этот срок предоставляется клиенту для изучения условий кредитования, для консультаций с адвокатами и т.д. Если предложенные условия устраивают, если Вы или Ваши адвокаты не обнаружили никаких подводных камней, то можно идти в банк и подписывать договор.

Полагается целесообразным обратиться в несколько разных финансовых учреждений, чтобы выбрать более благоприятные условия и иметь «запасной аэродром» на случай отказа.

Шесть ошибок, которых следует избегать, если Вы хотите получить кредит в банке Испании

- Не следует часто менять место жительства. Частая смена адреса даст кредитному менеджеру повод усомниться в вашей платежеспособности. Он может подумать, например, что Вы переезжаете с места на место, поскольку не можете найти постоянную работу, или потому, что Вам не по карману платить за квартиру. Но если эти изменения связаны с характером Вашей работы (и это оговорено в Вашем контракте), то это не так страшно. В этом случае Вам лучше сразу разъяснить это обстоятельство Вашему кредитному менеджеру, не дожидаясь его расспросов и не оставляя ему возможностей для домыслов. Изменение места жительства также может быть связано с повышением по службе и/или с получением более высокого дохода. Не забудьте рассказать об этом на собеседовании.

- Частая смена места работы? Это еще хуже. Если Вы часто меняете место работы, кредитный менеджер наверняка поставит Вам жирный минус в своих записях, поскольку частая смена работы даст ему повод усомниться в Вашей квалификации или в трудовой дисциплине и, следовательно – в стабильности Ваших доходов и в Вашей способности погасить кредит.

- Исправьте ошибки в Вашей кредитной истории. Каждый налогоплательщик в Испании по закону имеет право знать информацию о своей кредитной истории. Рекомендуем не реже одного раза в год проверять эту информацию. И уж совсем обязательно это сделать, если Вы планируете брать кредит. Если Вы обнаружили в Вашей кредитной истории ошибки, необходимо добиться их исправления. Таким образом, Вы избежите неприятных сюрпризов.

- Не тратьте слишком много. Если сегодня Вы купили в кредит автомобиль, а вчера – мотоцикл, а послезавтра планируете взять кредит на покупку квартиры, не думайте, что кто-либо из кредитных менеджеров какого-либо банка Испании, будет рад иметь с Вами дело. Если Вы тратите слишком много, Вы теряете очки. В общих чертах, если Ваша задолженность по кредитам превышает 35-40% Ваших доходов, то будьте готовы к тому, что Вам откажут. Лучшим решением будет погасить все задолженности по старым кредитам, прежде чем просить новый.

- У Вас слишком много кредитных карточек? Это плохой знак для кредитора! Самая распространенная ошибка – думать, что чем больше у Вас кредитных карт, тем лучше Ваша кредитная история. Даже если у Вас сегодня положительный баланс по Вашим кредиткам, то банкир все равно посчитает, какой максимальный потенциальный долг может оказаться за Вами завтра. То есть, менеджер сложит доступные Вам суммы кредитов по карточкам и кредитным линиям и чем большую цифру он получит, тем меньше у Вас шансов получить кредит.

- Не лгите. Это – универсальный совет. На собеседовании Вам зададут много вопросов, но не пытайтесь уйти от ответа, «заговорив» менеджера, или, что еще хуже – дать недостоверную информацию. Каким бы безобидным и не относящимся к делу не показался Вам вопрос, менеджер обязательно проверит полученную от Вас информацию и любое расхождение с Вашими данными насторожит его.

Частая смена адреса даст кредитному менеджеру повод усомниться в вашей платежеспособности. Он может подумать, например, что Вы переезжаете с места на место, поскольку не можете найти постоянную работу, или потому, что Вам не по карману платить за квартиру. Но если эти изменения связаны с характером Вашей работы (и это оговорено в Вашем контракте), то это не так страшно. В этом случае Вам лучше сразу разъяснить это обстоятельство Вашему кредитному менеджеру, не дожидаясь его расспросов и не оставляя ему возможностей для домыслов. Изменение места жительства также может быть связано с повышением по службе и/или с получением более высокого дохода. Не забудьте рассказать об этом на собеседовании.

Частая смена адреса даст кредитному менеджеру повод усомниться в вашей платежеспособности. Он может подумать, например, что Вы переезжаете с места на место, поскольку не можете найти постоянную работу, или потому, что Вам не по карману платить за квартиру. Но если эти изменения связаны с характером Вашей работы (и это оговорено в Вашем контракте), то это не так страшно. В этом случае Вам лучше сразу разъяснить это обстоятельство Вашему кредитному менеджеру, не дожидаясь его расспросов и не оставляя ему возможностей для домыслов. Изменение места жительства также может быть связано с повышением по службе и/или с получением более высокого дохода. Не забудьте рассказать об этом на собеседовании.

Если Вы тратите слишком много, Вы теряете очки. В общих чертах, если Ваша задолженность по кредитам превышает 35-40% Ваших доходов, то будьте готовы к тому, что Вам откажут. Лучшим решением будет погасить все задолженности по старым кредитам, прежде чем просить новый.

Если Вы тратите слишком много, Вы теряете очки. В общих чертах, если Ваша задолженность по кредитам превышает 35-40% Ваших доходов, то будьте готовы к тому, что Вам откажут. Лучшим решением будет погасить все задолженности по старым кредитам, прежде чем просить новый.

Это общие правила получения кредитов в банках Испании. Что касается иностранцев, то следует иметь в виду, что для начала необходимо получить Идентификационный номер иностранца (NIE). Без этого номера никакие банковские операции в Испании невозможны.

Следует также учитывать, что банки Испании не очень доверяют иностранцам. Особенно нерезидентам. Особенно в нынешние кризисные времена. Тем не менее, законодательство Испании не запрещает предоставлять кредиты иностранным гражданам. Однако будьте готовы, что от Вас могут потребовать дополнительные гарантии и дополнительные документы. Мы также не рассматриваем вопросы кредитования коммерческих структур. В этом случае действуют свои правила. Лучше всего обратиться к нашим специалистам, которые окажут Вам квалифицированную помощь.

можно ли отказаться от навязываемой страховки :: Деньги :: РБК

Как навязывают

Так как банки по закону не могут делать наличие страховки обязательным условием получения кредита, основным способом ее навязывания является убеждение клиента, что без нее не обойтись. В частности, менеджер банка может со ссылкой на свой опыт работы предупредить, что без согласия на страховку степень одобрения кредита низка. Прямого принуждения не звучит, но заемщик делает вывод, что лучше согласиться, объясняют эксперты.

В частности, менеджер банка может со ссылкой на свой опыт работы предупредить, что без согласия на страховку степень одобрения кредита низка. Прямого принуждения не звучит, но заемщик делает вывод, что лучше согласиться, объясняют эксперты.

Читайте на РБК Pro

«Если начинать говорить о своих правах и выразить твердое намерение отказаться от страховки, то в банке, скорее всего, скажут, что подумают, а потом откажут в выдаче», — говорит Климов. Причем банк делает это без разъяснений причин, на что имеет право. Поэтому документов, подтверждающих ущемление прав, у заемщиков нет, отмечает он.

Банки заявляют, что навязыванием кредитных продуктов не занимаются. На запрос РБК из топ-15 банков по объему портфеля кредитов физическим лицам о том, что наличие страховки не влияет на решение о выдаче кредита, заверили в Сбербанке, группе ВТБ, Почта Банке, Альфа-банке, Росбанке, Россельхозбанке, банке «Русский стандарт» (остальные не ответили на запрос).

Однако на форумах потребителей банковских услуг встречаются жалобы и на эти кредитные организации. В пресс-службе ВТБ объяснили, что это разовые случаи и связаны они с некомпетентностью отдельных специалистов. В то же время Павел Медведев отмечает, что банки ставят менеджерам задачи по продаже определенного количества финансовых продуктов, от этого зависит премия к зарплате, поэтому сотрудники банков стараются убедить клиента в необходимости этих услуг.

При этом если у заемщика уже есть нужная страховка (например, клиент сам ранее застраховал жизнь и здоровье), воспользоваться ею для убеждения банка выдать кредит можно далеко не всегда. Во-первых, страховка должна покрывать полный срок выплат по кредиту, во-вторых, страховые компании, с которыми заключен договор, должны быть аккредитованы банком, подчеркивают специалисты кредитных организаций. «Процесс аккредитации подразумевает проверку страховой компании на финансовую надежность и возможность выполнять свои обязательства перед клиентами», — объясняет руководитель департамента розничных продуктов банка «Уралсиб» Ирина Баранова. Так как критерии у каждого банка свои, то количество страховых компаний на выбор в банках разное. «По факту банки стараются в первую очередь навязать страховку тех компаний, которые входят в тот же холдинг», — говорит Климов.

Так как критерии у каждого банка свои, то количество страховых компаний на выбор в банках разное. «По факту банки стараются в первую очередь навязать страховку тех компаний, которые входят в тот же холдинг», — говорит Климов.

Как избавиться

Если страховка при получении кредита навязана, самый эффективный способ избавиться от нее — воспользоваться так называемым периодом охлаждения, который Банк России ввел с лета 2016 года. При отказе от страховки в этот период страховая компания будет обязана вернуть заплаченные за полис деньги в полном объеме, если договор страхования не успел вступить в силу. Если же договор начал действовать, то страховщик будет вправе удержать при возврате средств часть премии, пропорциональную количеству дней, прошедших с начала действия договора. С 1 января 2018 года «период охлаждения» будет увеличен с пяти рабочих до 14 календарных дней.

По оценке Климова, этой возможностью уже воспользовались от 5 до 10% заемщиков за время существования программы. За это время у Сбербанка было 4% отказников от страховки, у банка «Русский стандарт» — 5%, у Альфа-банка — 7%, у Почта Банка — 10%, сообщили в кредитных организациях. Остальные опрошенные банки не назвали точную долю, отметив, что это незначительный процент от всего количества заемщиков.

За это время у Сбербанка было 4% отказников от страховки, у банка «Русский стандарт» — 5%, у Альфа-банка — 7%, у Почта Банка — 10%, сообщили в кредитных организациях. Остальные опрошенные банки не назвали точную долю, отметив, что это незначительный процент от всего количества заемщиков.

Эксперты советуют по возможности сразу же воспользоваться данным механизмом. Чем раньше подать заявление, тем больше средств удастся вернуть, поскольку объем возвращаемой страховой премии пропорционален неиспользованному периоду страхования, отмечает Игорь Костиков.

С заявлением об отказе от страховки необходимо обращаться в страховую компанию, а не в выдавший кредит банк, который является только страховым агентом, предупреждает Павел Медведев. Некоторые банки передают заявления страховщикам, если они являются аффилированными лицами, но никакой гарантии нет, добавляет эксперт.

При этом рассчитывать на то, что «период охлаждения» решает проблему с отказом от страховки при кредитовании, пока можно не всегда. Банки переориентируются с индивидуальных договоров страхования на коллективные, а они не подпадают под условия «периода охлаждения», говорит Виктор Климов. Сейчас, по его оценке, соотношение индивидуального страхования к коллективному в пользу последнего.

Банки переориентируются с индивидуальных договоров страхования на коллективные, а они не подпадают под условия «периода охлаждения», говорит Виктор Климов. Сейчас, по его оценке, соотношение индивидуального страхования к коллективному в пользу последнего.

В будущем эта проблема может быть решена: Банк России предлагает распространить «период охлаждения» и на коллективные договоры. Пока же эксперты советуют уточнять предлагаемую форму страхования и по возможности выбрать индивидуальное страхование, от которого проще отказаться.

Индивидуальный договор страхования заключается между физическим лицом (страхователь) и юридическим (страховая компания). Выгодоприобретателем здесь является страхователь: в случае наступления страхового случая он получает страховую выплату. Ее размер рассчитывается исходя из индивидуальных особенностей клиента (возраст, работа, страховая история и другое).

Коллективный договор страхования при розничном кредитовании заключается между юридическими лицами — банком и страховой компанией. В данном случае выгодоприобретателем является банк, страхуя свои риски, если заемщик не сможет выполнять обязанности перед банком. Заемщику же предлагают присоединиться к такой программе.

В данном случае выгодоприобретателем является банк, страхуя свои риски, если заемщик не сможет выполнять обязанности перед банком. Заемщику же предлагают присоединиться к такой программе.

Если же «период охлаждения» пропущен, возможность отказа от страховки будет полностью зависеть от того, что прописано в договоре страхования, отмечают специалисты Финпотребсоюза. Если в условиях прекращения договора по инициативе страхователя часть страховой премии подлежит возврату, то ее должны вернуть после подачи заявления об отказе от договора. Если этот вопрос в договоре не урегулирован, деньги не вернут.

Причем если в договоре были прописаны условия его расторжения, то заемщик может претендовать лишь на возвращение страховой премии — банковская комиссия, полученная за продажу страховки, остается у кредитной организации. «При коллективном страховании страховая премия может составлять лишь 20% от внесенных средств. При индивидуальном страховании, наоборот, страховая премия больше, чем банковская комиссия, и составляет 80%», — говорит Виктор Климов.

Также следует иметь в виду, что средства за страховку вряд ли удастся вернуть при досрочном погашении кредита, если в договоре не были прописаны соответствующие условия. «Страхуют ведь здоровье или жизнь, риск потери работы, а не риск не выплатить кредит. А риск заболеть, погибнуть или другое никуда не пропадает», — отмечает Павел Медведев. «Судебная практика, связанная с доказыванием связи между договором страхования жизни и кредитным договором сложилась не в пользу потребителей», — говорит Игорь Костиков.

? Где взять автокредит — Экспресс газета

«Экспресс газета» отвечает на актуальные, неудобные и неожиданные вопросы. Сегодня наш эксперт расскажет, где выгоднее взять автокредит: обратившись в автосалон или напрямую в банке.

Сегодня наш эксперт расскажет, где выгоднее взять автокредит: обратившись в автосалон или напрямую в банке.

Больше половины новых автомобилей в России покупаются в кредит. Обычно человек приходит в автомобильный салон, где ему и предлагают взять автокредит. Но самостоятельно там кредитов не дают — все займы оформляются в банках-партнерах.

Так, может быть, взять автокредит напрямую в банке и уже с этими деньгами прийти в автосалон? Что выгоднее — мы спросили у нашего эксперта.

Автокредит в банке дает большой выбор, а автосалон — выгодные условия

— Автокредит можно оформить как в банке, так и в автосалоне, который, в свою очередь, сотрудничает с определенными банками. Если вы возьмете деньги на авто в банке, то сможете потратить их в любом автосалоне или даже купить автомобиль с рук.

Однако покупка подержанного автомобиля в кредит обходится дороже за счет повышенных ставок. К тому же часто требуется купить каско и застраховать жизнь: оформление страховки — в большинстве случаев обязательное условие выдачи любого автокредита.

Причем банк, как правило, не предоставляет клиенту свободы в выборе страховой компании и часто включает страховку в стоимость кредита. Но тогда вы переплатите за полисы — ведь на их цену тоже будут начисляться проценты. Так что лучше оплачивать страховку за счет собственных средств.

Если вы берете кредит в автосалоне, то вам, скорее всего, предложат выбрать банк из определенного списка партнеров. Или вовсе один конкретный банк. Но зато вы сможете рассчитывать на выгодные условия при покупке определенных моделей или комплектации.

Также можно взять кредит в банке от автопроизводителя — здесь ставки по кредиту могут быть чуть ниже.

Так автоконцерны стимулируют покупателей приобретать именно их машины.

На что нужно обратить внимание, когда вы берете автокредит

Планируя обратиться в банк, обязательно проверьте, имеет ли он лицензию Банка России, чтобы не стать жертвой аферистов. Часто цель таких мошенников — заставить клиента допустить просрочку и отнять у него автомобиль.

Когда вы определились с тем, где взять автокредит, то обязательно изучите все документы. Внимательно прочитайте общие и индивидуальные условия автокредита, в том числе положения о страховании. Также детально изучите договор купли-продажи. Проверьте все без исключения характеристики автомобиля — цвет, номер и так далее — и то, как в договоре прописан вопрос регистрации транспорта в ГИБДД. Лучше сразу уточните все, что вас интересует и не включены ли в договор какие-нибудь платные услуги.

Обратите внимание, что при автокредитовании машина остается в залоге у банка, пока вы не выплатите кредит.

Это значит, что без согласия банка машину нельзя будет продать или обменять. Если вы перестанете платить по кредиту или будете задерживать платежи, банк вправе забрать автомобиль и продать его для погашения долга.

Если вы перестанете платить по кредиту или будете задерживать платежи, банк вправе забрать автомобиль и продать его для погашения долга.

Поэтому трезво оценивайте свои возможности по выплате кредита.

На платежи по всем кредитам рекомендуется отводить не более трети ежемесячного семейного дохода. Максимум — половину.

И не забывайте про первоначальный взнос. Обычно, чем он больше, тем меньше проценты. Есть программы и без первоначального взноса, но в таком случае банку потребуются доказательства вашей платежеспособности — справка о доходах и тому подобное.

20 лучших банков, чтобы взять автокредит + отзывы

При покупке транспортного средства вам предстоят значительные расходы, а потому будет не лишним узнать, как можно свести к минимуму свою переплату. Сегодня мы расскажем вам о том, в какой банк лучше всего обращаться для того, чтобы получить самый выгодный автокредит для приобретения машины.

Куда обращаться лучше всего?

Однозначно ответить, в каком банке кредит будет более выгодным, а в каком нет – нельзя. Дело в том, что для каждого заемщика существуют свои критерии выгодности, которые могут отличаться от мнения экспертов.

Актуальные предложения по автокредитам:

К примеру, если вашему соседу одобрили большую сумму под низкий процент в ВТБ, то это вовсе не значит, что для вас будут такие же условия. Вполне возможно, что он является в этом банке зарплатным клиентом, и ему положены определенные привилегии, а если вы не подходите под данную категорию заемщиков, то для вас % будет повышенным.

Именно по этой причине нужно каждый случай рассматривать индивидуально, именно с теми моментами, которые важны именно вам. Для большинства важна величина переплаты, которая складывается из:

- суммы, взятой в долг,

- процентов, за пользование этими деньгами,

- срока для возврата задолженности,

- дополнительных расходов, связанных с выдачей и оформлением кредита, страхованием ТС и т. д.

д.

д.Соответственно, выбирать нужно те предложения, которые предлагают наименьшую процентную ставку. И это вполне логично – чем ниже процент, который вам предлагают, тем меньше придется отдавать.

Для снижения своих расходов обращайте внимания на акции от официальных дилеров, узнать о них подробнее можно на официальном сайте выбранной вами марки или же в автосалоне от кредитных специалистов.

Двадцать банков с лучшими автокредитами

Где самые низкие проценты для покупки нового авто?

Здесь очень многое будет зависеть от того, какой именно автомобиль вы хотите приобрести – новый или поддержанный. Дело в том, что на разные транспортные средства банки предлагают совершенно разные программы, условия которых разительно отличаются.

Рассмотрим, для начала, новые автомобили. Их приобретение гораздо выгоднее, т.к. вы получаете совершенно “нулевое” ТС, которое имеет гарантию и может не только прослужить вам долгие годы, но и стать хорошим капиталовложением.

Какие есть программы:

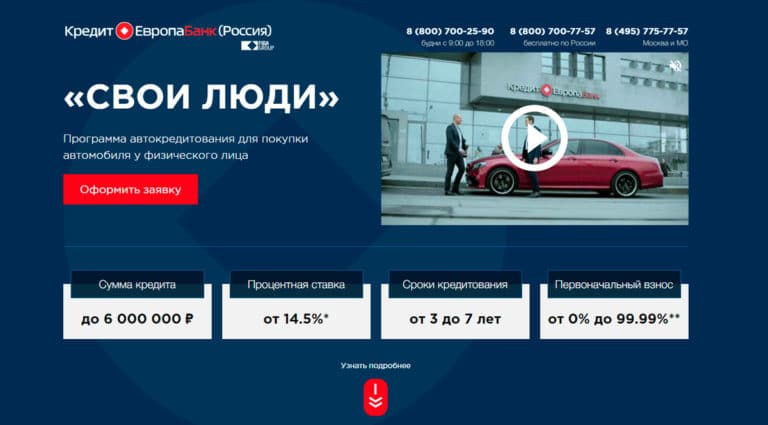

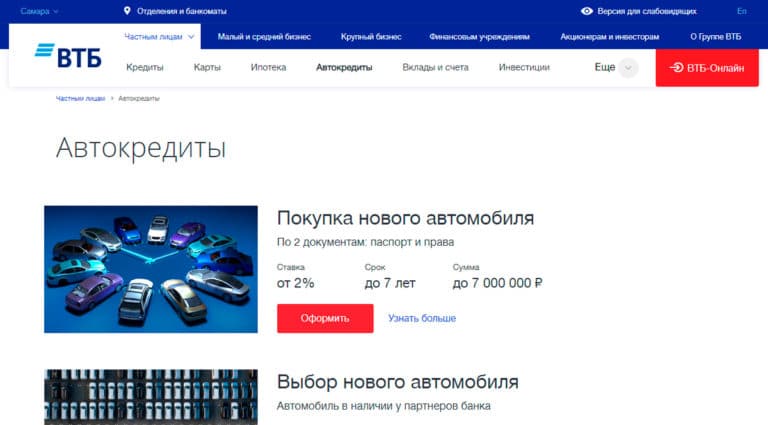

- Генбанк – ставка от 0% для жителей Крыма,

- Русфинансбанк – от 1%,

- ЮниКредит банк – от 3,9%,

- ВТБ – от 5%,

- Кредит Европа Банк – от 7,9%,

- Солид Банк – от 8,99%,

- Центр-Инвест банк – от 9,75%,

- Банк Союз – от 12,2%,

- Банк Россия, РНКБ – от 12,5%,

- Банк Оранжевый – от 12,9%.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Как вы видите, здесь предлагаются достаточно низкие проценты. Однако, большинство из них предлагаются по партнерским программам, т.е. при покупке авто определенной марки. Поэтому если вам по душе 1-2 марки, которым вы точно доверяете, то не лишним будет почитать на официальном сайте производителя о наличии спецпредложений.

Льготная программа с государственной поддержкой

Еще в прошлом году в нашей стране действовала программа льготного автокредитования, при котором государство субсидировало часть процентной ставки. За счет этого расходы заемщика значительно сокращались, равно как и его платежи, что было очень выгодным.

За счет этого расходы заемщика значительно сокращались, равно как и его платежи, что было очень выгодным.

В 2021 году такого проекта нет по причине снижения ставки рефинансирования от Центробанка, и общего уменьшения процентов по кредитам во всех банках РФ. Соответственно, рассчитывать на преференции в данном направлении не приходится.

Но возможность немного сэкономить все же есть, если вы будете покупать новый недорогой автомобиль впервые для себя или для своей семьи. Программ две, называются они – “Первый автомобиль” и “Семейный автомобиль”, рассчитанные на разные категории клиентов.

Важное условие – наличие прав, а также достаточной платежеспособности для покрытия расходов по кредиту. Льгота будет выражаться в предоставлении скидки в размере 10% от стоимости покупаемой вами машины.

Стоит отметить, что из госбюджета на реализацию данного проекта выделена строго определенная сумма, когда она окажется израсходована, получить скидку уже будет нельзя, так что стоит поторопиться. Подробные условия вы найдете в этой статье.

Подробные условия вы найдете в этой статье.

Кто выдаст выгодный кредит для покупки поддержанного авто?

Во всех компаниях, которые занимаются автокредитованием, обязательно есть предложения для покупки б\у транспортного средства, при этом, они не особо привлекательны. Как правило, банки менее охотно предоставляют деньги на такую покупку, требуя повышенные первые взносы (от 30% и выше), а также предоставляя небольшие суммы на короткие сроки.

Что можем посоветовать:

- Генбанк – от 0% по программе авторассрочки,

- Солид Банк – от 8,99%,

- Центр-Инвест банк – от 9,75%,

- Банк Союз – от 12,2%,

- Банк Россия, РНКБ – от 12,5%,

- Банк Оранжевый – от 12,9%,

- Заубер банк, Энерготрансбанк, БыстроБанк – от 13%,

- Генбанк, Банк Финсервис – от 13,5%,

- Примсоцбанк – от 13,7%,

- Газпромбанк – от 13,75%.

На примере сравнивания ощутимо видно, что проценты стали гораздо выше. Причина заключается в том, что поддержанную машину сложнее продать в случае проблем с заемщиком, а потому банки заранее перестраховываются, и включают свои возможные издержки в ваш %.

Кроме того, большинство таких ТС продаются с рук у частных лиц, что для кредитора не является гарантом безопасности сделки. Если покупка происходит у официального дилера, шансы на одобрение и сокращение расходов будут более значительными.

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Что выгоднее – автокредит или потребительский кредит?

Здесь, опять же, нужно рассматривать данный вопрос с разных сторон. У каждого предложения есть как положительные, так и отрицательные стороны, давайте рассмотрим их подробнее.

- Автокредитование: является целевым, т.е. вам нужно подтвердить, что вы потратили деньги именно на покупку ТС. Есть множество акций от дилеров, позволяющих сэкономить, а также гос.программа по субсидированию. Из минусов можно отметить: дорогая страховка, обязательный первый взнос и оформление авто в качестве залога.

- Потребительское: является нецелевым, т. е. вы можете получить любую сумму, которая соответствует вашей зарплате, и потратить часть на машину, а часть – на личные потребности. Не нужно вносить ПВ, страховка – дело добровольное. Из минусов – достаточно высокие проценты, которые ничем не субсидируются.

Возможно, эти статьи также будут вам интересны:

е. вы можете получить любую сумму, которая соответствует вашей зарплате, и потратить часть на машину, а часть – на личные потребности. Не нужно вносить ПВ, страховка – дело добровольное. Из минусов – достаточно высокие проценты, которые ничем не субсидируются.

е. вы можете получить любую сумму, которая соответствует вашей зарплате, и потратить часть на машину, а часть – на личные потребности. Не нужно вносить ПВ, страховка – дело добровольное. Из минусов – достаточно высокие проценты, которые ничем не субсидируются.Иными словами, если у вас на руках уже имеется 40-50% от стоимости авто, и вам нужна лишь небольшая сумма на маленький срок, то выгоднее брать потребительский займ. Ваш автомобиль сразу будет принадлежать вам, страховку вы выберите сами.

А в том случае, если доходы у вас небольшие, на руках имеется только 10-30% от предполагаемой стоимости транспортного средства, то однозначно нужно брать автокредит. Так вы сможете получить низкий процент, чтобы не сильно переплачивать.

На что обратить внимание?

Прежде чем оформлять автокредит в банке на новый или поддержанный автомобиль, следует внимательно изучить имеющиеся предложения на рынке кредитования в вашем регионе. Для разных субъектов РФ условия могут сильно разниться, это следует учитывать.

Для разных субъектов РФ условия могут сильно разниться, это следует учитывать.

В первую очередь ориентируйтесь на репутацию компании, на сроки ее работы на рынке, характеристики и отзывы — от опыта специалистов зависит очень многое. Также внимательно изучите условия договора:

- проценты,

- сроки возврата,

- размер первого взноса,

- минимальный и максимально возможный размер,

- необходимый пакет документов (в каком то они больше, а каком меньше).

Некоторые организации берут комиссию за оформление кредита и сбор информации о заемщике, возможны и другие комиссии, увеличивающие в конечном итоге процентную ставку.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке.

Другие записи на эту тему ищите здесь.

Другие записи на эту тему ищите здесь.Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Кредит на машину в Германии

Как оформит кредит на покупку автомобиля в Германии. Типы кредитов, возможность получения скидок.

Возможности получения кредита на машину в Германии

По данным “Немецкого Автомобильного Траста” (DAT), в половине случаев жители Германии покупают новый автомобиль в кредит, оформляя полное или частичное финансирование. 20% немцев берут автомобили в лизинг, и только четверть автовладельцев приобретают машину без использования заёмных средств.

На рынке подержанных автомобилей 40% немецких машин покупается в кредит.

Есть два варианта получить кредит в Германии на покупку автомобиля:

- напрямую в банке,

- у автохэндлера.

Хэндлер — это профессиональный торговец машинами. Он работает в автохаузе или как частный предприниматель, продавая подержанные и новые автомобили. По понятным причинам, хэндлеры имеют финансовые отношения с банками автоконцернов и с удовольствием готовы перенаправлять клиентов. Банки, в свою очередь, понимают, что кратчайший путь к клиенту лежит через продавца машины, поэтому снабжают хэндлеров предложениями повыгоднее.

Он работает в автохаузе или как частный предприниматель, продавая подержанные и новые автомобили. По понятным причинам, хэндлеры имеют финансовые отношения с банками автоконцернов и с удовольствием готовы перенаправлять клиентов. Банки, в свою очередь, понимают, что кратчайший путь к клиенту лежит через продавца машины, поэтому снабжают хэндлеров предложениями повыгоднее.

Основная проблематика кредитов у продавцов машин — обременение дополнительными условиями. К примеру, привязаны к актуальной модели или подразумевают, что покупатель сдаст свою старую машину. Рекламные акции ограничены по времени, что заставляет торопиться с решением. Также нередко контракт привязывают к страховым фирмам с обязательством заключить контракт Vollkasko — полную КАСКО.

Но случаются и выгодные предложения.

В займах напрямую от банков таких проблем нет. Достаточно выполнить условия, чтобы получить деньги на банковский счёт. И тут есть важная деталь.

Скидка за оплату машины наличными в Германии

Как правило хэндлеры готовы сделать скидку, когда покупатель платит наличкой или переводом денег в немецкий банк.

Ведь если человек берёт кредит, для хэндлера это означает дополнительную работу и ответственность: оформленный через продавца займ и выплачивается через торговца. Он выступает в роли поручителя. Если покупатель перестаёт платить, на деньги “попадает” сначала автодилер.

Случается, что люди договариваются о покупке, заказывают кредит через автохауз и потом отказываются от машины. Заказанный займ хэндлер возвращает в банк со штрафом.

Гипотетические расходы учитывается в ценах на автомобили в автосалонах. Если человек готов заплатить без оформления займа, автохауз предоставляет скидку 5-10%.

И вот в чём соль: если брать в долг через продавца, скидку за оплату наличными не выторговать. А если брать кредит у банка напрямую — вполне возможно!

Возникает интересная ситуация: кредит у хэндлера дешевле, но если кредитоваться напрямую в банке, скидка “съедает” лишние проценты.

Рассмотрим на реальном примере:

| Автодилер | Банк | |

| Начальная цена | 20000€ | 20000€ |

| Скидка | 0% | 5% |

| Сумма кредита | 20000€ | 19000€ |

| Процент годовых | 4% | 5% |

| Месячный взнос | 450,94€ | 436,60€ |

| Полная стоимость | 21645,19€ | 20956,32€ |

Не смотря на разницу в целый процент годовых между предложениями банка и хэндлера, скидка в 5% стоимости авто делает кредит напрямую выгоднее на семь сотен евро.

Условия получения автокредита в Германии

Чтобы оформить и получить кредит на авто в Германии, нужно выполнить следующие условия:

Наёмным работникам потребуется предъявить кредитору справку о доходе за последний месяц. Банки нередко запрашивают выписку со счёта в банке за три месяца.

Индивидуальным предпринимателям необходимо предоставить документы об уплате налогов, обычно за последние 3 года. Часто банки запрашивают у предпринимателей аудит бизнеса. Такой документ может составить консультант по налогам.

Выбор автомобиля при покупке машины в кредит

Для начала определитесь, какую машину выбрать — бывшую в употреблении или новую.

Подержанные автомобили дешевле новых, но требуют дополнительных трат на обслуживание. Скидку с бывшего в употреблении авто добиться сложнее.

Важный фактор в принятии решения: предоставляет ли автодилер гарантию на подержанную машину.

До внесения оплаты за автомобиль следует сравнить цены на выбранную модель у нескольких автодилеров.

Дополнительные расходы: при выборе авто следует обратить внимание на объём двигателя, расход топлива и цену обслуживания, поскольку эти факторы существенно влияют на стоимость содержания автомобиля в Германии.

Выплата кредита и покупка автомобиля

Если автокредит берётся не через дилера, деньги перечисляются в течение нескольких рабочих дней, когда выполнены условия получения и банк одобрил заявку. Оплатить покупку машины в Германии можно денежным переводом — это считается оплатой наличными. Снимать купюры в банкомате и передавать продавцу в руки необязательно.

Торгуйтесь с автодиллером! При покупке нового автомобиля, вместо денежной скидки стоит рассмотреть возможность установки дополнительного оборудования или продления гарантии.

После покупки необходимо зарегистрировать автомобиль в Германии. Многие автомобильные дилеры регистрируют автомобиль на клиентов.

Независимо от процесса, понадобится предварительно заказать немецкую автостраховку. Достаточно получить eVB-Nummer — подтверждение страхования — по емейлу или через СМС. Номер понадобится для регистрации автомобиля.

Достаточно получить eVB-Nummer — подтверждение страхования — по емейлу или через СМС. Номер понадобится для регистрации автомобиля.

24-05-2017, Степан Бабкин

Банковское финансирование автомобилей по сравнению с финансированием дилеров

Банковское финансирование автомобиля часто лучше, чем финансирование автосалона, когда вы покупаете автомобиль, особенно подержанный. Однако бывают случаи, когда финансирование представительства может быть хорошим вариантом, особенно для людей с отличной кредитной историей. Чтобы правильно найти подходящее финансирование для покупки автомобиля, обязательно прочтите приведенную ниже информацию о том, что вам следует делать при поиске в банках и дилерских центрах, а также о том, что вам следует знать об общем процессе финансирования для каждого из них.

Что нужно знать и делать для банковского финансирования

Отличный метод при рассмотрении вопроса о финансировании в банке — это предварительная квалификация для получения ссуды. Сначала позвоните в несколько финансовых учреждений, таких как банки или кредитные союзы, членом которых вы являетесь или можете быть. Спросите об их ставках, продолжительности ссуд и условиях для различных транспортных средств. Выберите одно или два учреждения и заполните заявку, объяснив, что вы ищете предварительную квалификацию по этому конкретному кредиту.Учреждение извлечет информацию из вашего кредитного отчета, поэтому в результате к отчету было отправлено один или два запроса. Как правило, это не повредит вашей кредитной истории, поскольку другие кредиторы увидят, что вы покупаете машину. После того, как финансирование банка или кредитного союза будет обеспечено, вы будете точно знать, какую ставку и условия вы получите от этих учреждений, и сможете оценить любые предложения от дилерских центров. Это также открывает вам мир автомобилей, выставленных на продажу частными владельцами, что иногда может быть очень выгодным.Тем не менее, перед покупкой всегда проверяйте автомобиль у надежного механика.

Сначала позвоните в несколько финансовых учреждений, таких как банки или кредитные союзы, членом которых вы являетесь или можете быть. Спросите об их ставках, продолжительности ссуд и условиях для различных транспортных средств. Выберите одно или два учреждения и заполните заявку, объяснив, что вы ищете предварительную квалификацию по этому конкретному кредиту.Учреждение извлечет информацию из вашего кредитного отчета, поэтому в результате к отчету было отправлено один или два запроса. Как правило, это не повредит вашей кредитной истории, поскольку другие кредиторы увидят, что вы покупаете машину. После того, как финансирование банка или кредитного союза будет обеспечено, вы будете точно знать, какую ставку и условия вы получите от этих учреждений, и сможете оценить любые предложения от дилерских центров. Это также открывает вам мир автомобилей, выставленных на продажу частными владельцами, что иногда может быть очень выгодным.Тем не менее, перед покупкой всегда проверяйте автомобиль у надежного механика.

Что нужно знать и делать для финансирования дилерских центров

Когда вы выбрали конкретный автомобиль и договорились о цене на него, спросите о вариантах финансирования у дилера. Многие дилерские центры получают хороший процент своей прибыли от процентов по автокредиту, поэтому они активно продвигают свои ссуды. Если выбранный вами автомобиль не имеет специальных скидок, процентных пакетов или специальных льгот, обязательно сравните процентные ставки и условия ссуд, на которые вы предварительно претендуете, и ссуд от дилерских центров.Помните, что чем лучше ваш кредит, тем больше у вас будет вариантов для дилерских ссуд.

Что касается скидок, попросите дилерский центр записать для вас все условия скидки и финансирования. Затем вы можете правильно оценить условия скидки по сравнению с предложением вашего банка о финансировании. Если дилер предлагает скидки только в том случае, если вы принимаете их условия займа с более высокими процентными ставками, вам необходимо сравнить общую стоимость автомобиля при стандартном финансировании и со скидкой. Кроме того, еще одно дилерское предложение, подобное скидкам, — это чрезвычайно низкие начальные процентные ставки, которые затем меняются на более высокие через год или два. Иногда финансирование с нулевым или низким процентом длится до конца ссуды, но перескакивает на более высокую ставку, если вы задерживаете платеж.

Кроме того, еще одно дилерское предложение, подобное скидкам, — это чрезвычайно низкие начальные процентные ставки, которые затем меняются на более высокие через год или два. Иногда финансирование с нулевым или низким процентом длится до конца ссуды, но перескакивает на более высокую ставку, если вы задерживаете платеж.

Связанные вопросы и ответы

Готовы ли банки предлагать плохой кредит / без кредита автокредиты?

Плохая кредитная история или Нет кредита ссуды на покупку автомобиля все еще доступны, но их гораздо труднее найти в наши дни.Если ваш кредитный рейтинг ниже 640, большинство банков и финансовых компаний будут считать вас субстандартным. Это означает, что вам придется платить более высокую процентную ставку и условия кредита будут более жесткими. Эти ссуды, скорее всего, потребуют первоначального взноса. Если авансовый платеж не является вариантом, банку, вероятно, потребуется подписывающая сторона с хорошим кредитным рейтингом. Как и в случае со всеми кредитами, чрезвычайно важно, чтобы вы прочитали весь кредитный документ и задавали вопросы о том, чего вы не понимаете.

Как и в случае со всеми кредитами, чрезвычайно важно, чтобы вы прочитали весь кредитный документ и задавали вопросы о том, чего вы не понимаете.

Покупка авто в кредит

Если вам нужны средства для покупки автомобиля, личный заем или банковский заем в банке или строительном обществе могут быть одним из самых дешевых способов заимствования денег, если вы можете получить хорошую ставку. Но не забудьте сначала изучить плюсы и минусы личных займов. Читайте дальше, чтобы получить нужные факты.

Важные моменты, которые следует учитывать

?Важно

Обеспечение ссуды под залог вашего дома рискует получить крышу над головой, если вы не будете выполнять выплаты в срок.Вы можете получить более высокую ставку, если так сделаете, но стоит ли рисковать?

Индивидуальный заем и банковский заем — разные названия одного и того же.

Вы можете использовать эти ссуды для покупки подержанной или новой машины — ваш выбор не ограничен.

Найдите около , чтобы получить лучшую процентную ставку, сравнивая годовые процентные ставки (APR). Годовая процентная ставка включает проценты и все прочие расходы кредитора. Это можно сделать до того, как вы пойдете к своему дилеру, чтобы вы знали, сколько вы можете взять в долг и под какую ставку.

Подача заявки на получение личной ссуды может повлиять на ваш кредитный рейтинг , поскольку компания, ссужающая вам деньги, хочет проверить, может ли она доверять вам выплатить ее. Будьте осторожны, если, например, вы также планируете оформить ипотечный кредит. Вы можете ограничить влияние на ваш кредитный рейтинг с помощью калькулятора приемлемости, который выполняет мягкий поиск. Мягкий поиск никак не влияет на ваш кредитный рейтинг. Найдите в Интернете другие сайты сравнения, предлагающие мягкий поиск.

Вы можете бесплатно проверить свой кредитный рейтинг в компаниях по оценке кредитоспособности, MSE Credit Club, Credit Karma и ClearScore. Некоторые также предлагают сопоставить вам ссуды с помощью мягкого поиска.

Некоторые также предлагают сопоставить вам ссуды с помощью мягкого поиска.

Проверьте ежемесячную сумму погашения и общую сумму , которую вы в конечном итоге заплатите кредитору. Это поможет вам найти наиболее доступный вариант, который будет стоить вам меньше всего.

Убедитесь, что это доступно. Если вы не уверены, сможете ли вы оплачивать ежемесячные платежи сверх своих домашних расходов, определите, что вы можете себе позволить.

Всегда проверяйте, являются ли проценты по вашему кредиту фиксированными или переменными. Если она зафиксирована, процентная ставка останется неизменной до погашения кредита.

Плавающая процентная ставка может повышаться или понижаться. Будьте очень осторожны с такими ссудами — если вы можете произвести только первоначальные выплаты, у вас могут возникнуть проблемы с деньгами, если процентные ставки вырастут, поэтому хорошо подумайте, прежде чем брать их.

Если у вас есть собственный дом , у вас может возникнуть соблазн рассмотреть вопрос о ссуде под залог.

Однако это гораздо более рискованный вариант, поскольку деньги, которые вы занимаете, защищены от вашего дома.

Это означает, что если вы не можете погасить ссуду, кредитор может заставить вас продать свой дом, чтобы выплатить то, что вы должны.

Профи по кредитованию физических лиц

- Это один из самых простых способов профинансировать автомобиль.

- Можно обсудить по телефону, через Интернет или при личной встрече.

- Может быть как за всю стоимость автомобиля, так и за ее часть.

- Если у вас хороший кредитный рейтинг, вы должны получить доступ к лучшим доступным тарифам. Если вы можете получить доступ к лучшим ставкам, личный заем может быть дешевле, чем финансирование дилера.Однако, если предлагается 0% финансирования, возможно, это сработает дешевле.

- Процентные ставки обычно фиксированные, хотя они могут быть переменными, поэтому всегда проверяйте.

- Вы выбираете период ссуды (обычно от одного до семи лет), но помните — чем дольше срок, тем больше вы, вероятно, заплатите в виде процентов в целом.

- В отличие от некоторых других форм автокредитования, вы владеете автомобилем при выплате кредита, поэтому, если у вас возникнут финансовые трудности, вы можете продать его.

Минусы личных кредитов

?Лучшие советы

Если вы планируете взять в долг чуть меньше 3000 фунтов стерлингов, возможно, стоит занять немного больше, чтобы получить более низкую ставку.

Это также верно, если вы хотите занять чуть менее 5000 фунтов стерлингов.

Например, годовая процентная ставка для ссуд на сумму от 3 000 до 4 999 фунтов стерлингов может составлять 12%, а для ссуд от 5 000 до 7 499 фунтов стерлингов — всего 3%.

- Ежемесячные платежи могут быть выше, чем при других формах финансирования, но это зависит от срока и затрат.

- Возможно, вам придется подождать, пока поступят деньги, хотя некоторые кредиторы предоставляют средства почти сразу.

- Многие люди не могут увидеть рекламируемые тарифы. Рекламируемые ставки часто называются «репрезентативными» или «типичными» годовыми ставками. Это означает, что только 51% должен иметь право на участие. Хороший кредитный рейтинг поможет, но не гарантирует, что вы его получите.

- Поскольку вы являетесь владельцем автомобиля, вы будете нести ответственность за весь ремонт.

- Вы можете занять больше, чем планировали.Это связано с тем, что большинство банков не ссудят менее 1000 фунтов стерлингов или на срок менее 12 месяцев, или потому что процентные ставки могут снижаться по мере увеличения суммы кредита, что создает соблазн увеличить размер ссуды.

Как работает банковский / личный кредит на машину

Вы можете использовать банковский кредит для покупки автомобиля как в частном порядке, так и в автосалоне. Это потому, что, как только ссуды поступают на ваш счет, вы можете обращаться с ними как с наличными.

Если вы думаете о ссуде, воспользуйтесь нашим калькулятором ссуды, чтобы вычислить, сколько времени потребуется для ее выплаты и сколько вам нужно будет выплачивать каждый месяц.

Вы также можете сравнить разные ставки и продолжительность ссуды.

Если вы сравниваете ссуды в Интернете, обязательно проверьте их на нескольких разных сайтах сравнения. Вот несколько предложений:

Вам может быть предложена страховка защиты платежей (PPI). Тщательно подумайте, нужно ли вам это, и ознакомьтесь с нашей страховкой для защиты платежей? чтобы помочь вам решить.

После согласования с банком кредит будет зачислен на ваш счет в течение нескольких дней.Затем вы можете пойти в автосалон, чтобы купить автомобиль.

Кредиты физическим лицам погашаются ежемесячно. График платежей будет установлен в вашем банке, поэтому вы будете точно знать, сколько будете возвращать.

Защита ссуд

Если вы можете оплатить часть стоимости кредитной картой, вы можете воспользоваться защитой по разделу 75. Это может помочь вам решить проблемы, если они у вас возникнут позже, поскольку компания-эмитент кредитной карты будет нести солидарную ответственность с автомобильным дилером, если что-то пойдет не так.

Это может помочь вам решить проблемы, если они у вас возникнут позже, поскольку компания-эмитент кредитной карты будет нести солидарную ответственность с автомобильным дилером, если что-то пойдет не так.

Период обдумывания и отмена

Персональные ссуды имеют период обдумывания либо с даты подписания кредитного соглашения, либо с момента получения вами его копии — в зависимости от того, что наступит позже.

Период обдумывания означает, что у вас есть 14 дней на то, чтобы решить, подходит ли вам кредит, а если нет, вы можете его отменить. Он позволяет снимать ссуды до 60 260 фунтов стерлингов.

Если вы все-таки отмените подписку в течение периода обдумывания, вы все равно будете должны капитал и проценты, накопленные за это время.Вы должны будете вернуть это в течение 30 дней.

Даже если вы аннулируете ссуду, это не отменяет ваше соглашение о покупке автомобиля в автосалоне, поэтому вам все равно нужно будет найти способ заплатить за него.

Досрочное погашение кредита

Вам нужно будет написать своему кредитору и попросить компенсационную сумму — сумму, которую вы должны выплатить, чтобы полностью покрыть ссуду.

Как только они подтвердят это, у вас будет 28 дней на выплату этой суммы. Вы также должны получить скидку на любые уплаченные вами в будущем проценты и сборы.

Вы также можете запросить частичное погашение кредита. Это уменьшит размер вашей ссуды и, следовательно, повлияет на то, как вы будете платить за оставшуюся часть ссуды. Скидка, которую вы получите за любые проценты и сборы, будет меньше, чем при выплате всей суммы кредита.

Когда вы обращаетесь к своему кредитору, он должен четко понимать, как вы погасите остаток кредита. Вы можете договориться, что может означать, что вы выплатите оставшуюся часть кредита в более короткие сроки, или выплачиваете меньшие суммы каждый месяц.

Получение лучшей кредитной сделки

- Не соглашайтесь только на первую ставку, предложенную вашим банком или строительным обществом.

- Посмотрите, какие провайдеры предлагают самые низкие процентные ставки. Сравните годовые процентные ставки, но имейте в виду, что плохая кредитная история может повлиять на то, сколько вы можете получить. В этом вам может помочь сайт сравнения.

- Прежде чем подавать заявку, получите расценки от кредитора. Если им нужен поиск кредитной истории, убедитесь, что это «поиск цитаты» или «проверка кредитоспособности в мягком поиске», который не оставляет следов в вашем кредитном файле.

Что произойдет, если вы не можете позволить себе заплатить

Возможно, вы сможете лучше контролировать свой личный заем, и вы можете узнать больше о том, как снизить стоимость своего личного займа.

Если вам сложно оплатить бытовые счета и оплатить автомобиль, вы можете получить бесплатную конфиденциальную консультацию в консультационной организации по вопросам долга или в благотворительной организации.

Вы также можете:

Продам машину Так как машина у вас есть, вы можете продать ее и потратить деньги на погашение максимально возможной суммы кредита. Это значительно снизит сумму, которую вам придется платить в месяц, а также количество месяцев, в течение которых вам нужно будет продолжать платить, чтобы полностью вернуть ссуду.

Это значительно снизит сумму, которую вам придется платить в месяц, а также количество месяцев, в течение которых вам нужно будет продолжать платить, чтобы полностью вернуть ссуду.

Они могут предложить продлить срок аренды, что снизит ваши ежемесячные платежи, или придти к другому соглашению, чтобы помочь вам.

Досрочное погашениеВы также можете подумать о получении суммы урегулирования от вашего кредитора, которая будет одним последним более крупным платежом для расторжения соглашения. Вам может быть лучше, потому что вы сможете договориться о цене, с которой сможете справиться. После этого вы можете оставить машину себе или продать.

Сравните 9 лучших автокредиторов 2021 года

Когда вы готовы купить новую машину, у вас обычно есть два варианта: заплатить наличными или взять автокредит для покрытия счета.

Хотя все мы хотели бы иметь средства для покрытия этой покупки без кредита, для большинства людей, нуждающихся в автомобиле, это просто нереально. Это особенно актуально, если вам нужна надежная транспортировка, которая прослужит больше, чем несколько лет.

Если вы хотите получить автокредит в ближайшие месяцы, у вас есть бесчисленное множество вариантов на выбор.Вы можете найти онлайн-кредиторов, традиционных кредиторов и даже кредиторов, которые специализируются на плохих заемщиках.

Эти кредиторы предлагают одни из лучших ставок и условий ссуды на покупку автомобилей. Для начала ознакомьтесь с нашими обновленными подборками лучших автокредитов на 2021 год.

Лучшие онлайн-кредиторы для получения хорошего кредита

Если у вас хорошие или отличные кредитные рейтинги, вам будет намного легче найти лучшие ставки автокредитования. Начните с этих вариантов.

CarsDirect

Обзор

CarsDirect принимает заемщиков всех типов кредитов, поэтому это удобный универсальный магазин для всех, кто ищет автокредит. Они занимаются этим бизнесом почти 20 лет и за это время помогли 5 миллионам клиентов.

Они занимаются этим бизнесом почти 20 лет и за это время помогли 5 миллионам клиентов.

Подача заявки занимает всего 60 секунд, и как только вы ее отправите, вы получите несколько предложений от разных кредиторов. Для некоторых это бонус, потому что вы можете сравнивать кредитные продукты, не заполняя бесчисленное количество заявок.

Нет ограничений на размер займа через CarsDirect. Поскольку они сотрудничают с несколькими кредиторами, вы можете найти автокредит, соответствующий вашим точным критериям, как большой, так и небольшой, по вашему желанию.Вы также можете покупать автомобили прямо на сайте CarsDirect.

Прочтите наш полный обзор CarsDirect

MyAutoLoan

Обзор

MyAutoLoan предоставляет несколько типов кредитных продуктов, поэтому это идеальный вариант, если вам нужно что-то помимо простой автокредиты.

Например, вы можете рефинансировать существующую ссуду, получить выкуп в лизинг или даже получить ссуду для покупки третьим лицом.

MyAutoLoan также дает вам доступ к нескольким удобным инструментам, которые помогут вам выбрать лучший продукт автокредитования.График процентных ставок обновляется ежедневно, чтобы вы могли видеть, куда они движутся.

Вы также можете получить индивидуальную оценочную ставку, указав желаемую сумму кредита, кредитный рейтинг или категорию и почтовый индекс. Это чрезвычайно полезная информация при определении того, сколько автомобиля вы можете себе позволить.

После того, как вы получите приблизительную процентную ставку, вы можете использовать автоматический калькулятор платежей, чтобы вычислить предполагаемый ежемесячный платеж. Однако минимальная сумма кредита должна составлять 8000 долларов, а вы должны зарабатывать не менее 1800 долларов в месяц.

Прочтите наш полный обзор MyAutoLoan

LendingTree

Обзор

LendingTree позволяет просматривать и сравнивать предложения автокредитов от нескольких кредиторов. Вы найдете варианты покупки новых и подержанных автомобилей, рефинансирования существующих автокредитов и даже выкупа лизинга.

Вы также можете получить одобрение до того, как начнете покупать автомобиль, чтобы вы точно знали, каков ваш бюджет и сколько вы будете платить каждый месяц.

Более короткие периоды погашения и высокие кредитные рейтинги вознаграждаются LendingTree.Для нового автомобиля вы можете претендовать на 36-месячный кредит от 1,85% годовых, если у вас есть кредитный рейтинг 800+.

LendingTree с кредитным рейтингом 695 и 60-месячным сроком ссуды рекламирует годовую процентную ставку в размере 3,19%. Конечно, сумма вашего первоначального взноса также влияет на уравнение.

Чтобы узнать, на какой именно автокредит вы имеете право через сеть кредиторов LendingTree, вы можете бесплатно сравнить предложения. А если из-за вашего кредитного рейтинга ваши платежи выше, чем вы хотели бы, вы всегда можете рефинансировать позже, если это будет для вас наиболее разумным.

Прочтите наш полный обзор LendingTree

Лучшие автокредиторы с плохой кредитной историей

Не позволяйте плохой или справедливой кредитной истории остановить вас от поиска кредита на покупку автомобиля. Вот несколько хороших кредиторов, которые готовы работать с людьми с менее чем идеальным кредитом.

Вот несколько хороших кредиторов, которые готовы работать с людьми с менее чем идеальным кредитом.

Автокредит Экспресс

Обзор

Вы можете не только получить квалификацию с плохой кредитной историей в Auto Credit Express, но также столкнетесь с меньшими ограничениями в отношении типа обслуживания, которое вы можете оплатить.Например, нет требований к возрасту или пробегу, поэтому вы можете получить машину столько лет, сколько захотите.

В отличие от многих других кредиторов, вы также можете претендовать на получение авансового платежа в размере 0 долларов или небольшую сумму. Тем не менее, вам необходимо соответствовать нескольким основным требованиям, включая ежемесячный доход до налогообложения в размере не менее 1500 долларов США.

Вам также нужно будет ответить на несколько вопросов о вашей работе, чтобы они могли подтвердить, что ваш доход достаточно стабилен для покрытия ваших ежемесячных платежей.

Прочтите наш полный обзор Auto Credit Express

машина.

Кредит

КредитОбзор

car.Loan помогает потребителям, у которых нет кредита или плохой кредитной истории, возможности финансирования авто. Они подбирают вам дилеров, которые могут предоставить вам финансирование независимо от типа кредита.

После того, как вы получите одобрение в Интернете, вы можете отправиться в магазин за автомобилем в вашем районе с предварительным одобрением. Они специально сотрудничают с дилерской сетью, специализирующейся на специальных финансах. Эти дилерские центры используют внутреннее финансирование автомобилей, что позволяет им уделять больше внимания доходам заявителя, а не кредитам.

Заполнение формы заявки на кредит занимает всего 3 минуты. Обычно вы получите ответ в течение 24 часов.

Прочтите наш полный обзор автомобиля. Кредит

.Лучшие традиционные автокредиторы

Предпочитаете вести дела с крупным банком? Вот несколько банков, которые предлагают отличные ставки автокредитования.

Capital One

Обзор

Capital One Auto Finance принимает заемщиков с плохой кредитной историей, но есть некоторые стандарты, которым должен соответствовать ваш автомобиль. Пробег не может превышать 120 000 и быть не старше модели 2009 года.

Пробег не может превышать 120 000 и быть не старше модели 2009 года.

Сумма ссуды варьируется от 4000 до 40 000 долларов, так что это не место для дорогих покупок роскоши или чрезвычайно дешевых сделок.

Кроме того, они предоставляют ссуды только на новые или подержанные автомобили. Если вы хотите выкупить договор аренды или профинансировать покупку у частного лица, вам нужно будет поискать в другом месте.

Используйте калькулятор автокредитования Capital One, чтобы рассчитать предполагаемый ежемесячный платеж.

Прочтите наш полный обзор Capital One Auto Finance

Банк Америки

Обзор

Bank of America также является крупным банком, рекламирующим низкие ставки.Конечно, ваша конкретная ставка зависит от вашей кредитной истории, места проживания и других факторов, но это хорошее место для начала.

Ставки по кредиту начинаются с самых низких для новых автомобилей, но вы все равно можете найти конкурентоспособные ставки независимо от того, какой тип автомобиля вы планируете покупать. Вы также можете рефинансировать имеющийся автокредит.

Вы также можете рефинансировать имеющийся автокредит.

Если вы являетесь клиентом, участвующим в их программе Preferred Rewards, вы можете получать скидки от 0,25% до 0,50% в зависимости от вашего уровня участия.

Еще одна замечательная особенность B of A — это то, что вы можете получить 30-дневную блокировку ставки.Так что, если вы знаете, что вам нужна машина, но хотите не торопиться и делать покупки, это дает вам гибкость, чтобы сделать это, не беспокоясь о повышении процентных ставок.

Прочтите наш полный обзор Bank of America

гнаться

Обзор

Chase уникален тем, что предоставляет автокредиты и услуги по покупке автомобилей в партнерстве с TrueCars. Фактически, клиенты экономят в среднем 3106 долларов от рекомендованной розничной цены.

Вы также можете увидеть, сколько другие люди заплатили за ту же машину, чтобы получить представление о том, какую сделку вы заключаете.Если вы не хотите покупать автомобиль в Интернете, вы можете просто получить автокредит на новый или подержанный автомобиль.

Chase позволяет рассчитывать платежи и проверять статус вашей заявки. Следует отметить, что процесс принятия решения о выдаче кредита и закрытия сделки различается в зависимости от того, являетесь ли вы в настоящее время клиентом Chase.

Изучите эти детали, прежде чем принимать решение, особенно если у вас нет какой-либо учетной записи Chase.

Прочтите наш полный обзор Chase

U.С. Банк

Обзор

Автокредиты банка СШАтакже имеют низкие ставки. Вы можете посетить их веб-сайт, чтобы узнать, на какой вид финансирования вы можете рассчитывать сегодня.

Вы можете получить ссуду на покупку нового или подержанного автомобиля, а также можете рефинансировать текущий автокредит. Основным преимуществом является отсутствие необходимости в первоначальном взносе, что полезно, если в данный момент у вас мало денег.

Вы также можете получить скидку при получении зеленой автомобильной ссуды, покрывающей любой новый или подержанный автомобиль, сертифицированный EPA SmartWay.

Любой автомобиль, который вы выберете, должен быть не старше шести лет с пробегом не более 100 000 миль. Одна из удобных вещей в U.S. Bank — то, что вы можете подать заявку онлайн, по телефону или лично.

Прочтите наш полный обзор US Bank

Как выбрать автокредитора

Даже если вы торопитесь купить машину, не принимайте автоматически первое полученное предложение ссуды. Найдите время, чтобы сесть и вдумчиво взвесить все возможные варианты.

В конце концов, это решение, которое повлияет на ваши финансы в течение следующих нескольких лет. Нет необходимости действовать так быстро, чтобы в конечном итоге вы упустили лучший опыт автокредитования. Вот несколько советов, которые помогут вам начать процесс получения кредита.

Установить таймфрейм для поиска

Независимо от того, сломалась ли ваша последняя машина вчера или вы просто ищете модернизацию в ближайшие несколько месяцев, дайте себе установленный срок, чтобы получить новый автокредит.

В зависимости от того, как работает процесс принятия решения кредитором, ваша предварительная квалификация или предварительное одобрение могут потребовать тщательного расследования вашего кредитного отчета.

Если вы делаете покупки для получения кредита одного и того же типа в течение месяца или около того, каждый запрос, скорее всего, будет объединен в один, поскольку вы явно сравниваете покупки. Однако, если рассылка будет слишком большой, ваш кредитный рейтинг может сильно пострадать: каждый запрос будет стоить вам около пяти баллов.

Найдите лучшие ставки автокредитования

Еще одна причина, по которой вы хотите установить сроки, — это поиск лучших ставок по автокредиту. Если вы получите оценку своей процентной ставки весной, но дождетесь осени, чтобы совершить покупку, вас может ждать неприятный сюрприз.

Процентные ставки растут для всех типов ссуд, и, хотя невозможно предсказать их точную траекторию, вы, вероятно, не сможете претендовать на такую же ставку, если будете ждать слишком долго.

Это означает, что вам придется либо платить более высокий ежемесячный платеж за тот же автомобиль, либо покупать менее дорогое транспортное средство, чтобы сохранить платеж по первоначальной цене.

Выберите тип кредита

При поиске кредитора вы можете сначала сузить круг по типу ссуды, которая вам нужна.Прочитав приведенные выше обзоры, вы можете сказать, что некоторые кредиторы предлагают ссуды только на новые и подержанные автомобили у дилеров.

Если вы хотите профинансировать покупку автомобиля у автосалона или частного лица, убедитесь, что вы сравниваете группу кредиторов, которые действительно предлагают эту услугу.

То же самое относится к рефинансированию существующей ссуды на покупку автомобиля и к выкупу арендованного автомобиля. Нет смысла получать котировки от кредитора, который даже не предоставляет тот тип кредита, который вы ищете, какими бы низкими ни казались их процентные ставки.

Сравните ставки и комиссии за автокредит

Нет двух кредиторов, которые могут предложить вам одинаковые условия кредита. Вам необходимо сравнить не только процентную ставку, но и годовую процентную ставку, которая включает любой тип комиссии, например комиссию за оформление.

Вам необходимо сравнить не только процентную ставку, но и годовую процентную ставку, которая включает любой тип комиссии, например комиссию за оформление.

Не только это, подумайте о продолжительности кредита. Один заем может предлагать более низкую процентную ставку, но рассчитан на два года дольше, чем другой.

Если вы можете позволить себе оба платежа, какой из них со временем сэкономит вам больше всего денег? Взимает ли кредитор какие-либо другие комиссии, например комиссию за обработку чека? Как оплачиваются комиссии за оформление? Это все вопросы, которые вам нужно задать, чтобы избежать неприятных сюрпризов после полной обработки кредита.

Проверьте свой местный кредитный союз

Кредитные союзы имеют репутацию предлагающих своим членам конкурентоспособные ставки автокредитования. Посмотрите вокруг и посмотрите, есть ли в местном кредитном союзе право на членство. Большинство кредитных союзов в наши дни довольно широки.

Этот простой дополнительный шаг может обеспечить более высокую процентную ставку. Единственным недостатком является то, что это требует немного больше усилий, так как вам нужно стать участником. Кроме того, в то время как многие кредитные союзы внедряют более совершенные технологии в процесс подачи заявок в режиме онлайн, некоторые более мелкие учреждения могут иметь более бумажную систему.

Единственным недостатком является то, что это требует немного больше усилий, так как вам нужно стать участником. Кроме того, в то время как многие кредитные союзы внедряют более совершенные технологии в процесс подачи заявок в режиме онлайн, некоторые более мелкие учреждения могут иметь более бумажную систему.

Рассмотрите график принятия решения по заявке

Наконец, не забудьте учесть, сколько времени занимает принятие решения по заявке и сколько времени нужно, чтобы получить ваши средства в банке.

Даже если вы не покупаете автомобиль сразу, эта информация жизненно важна для вас, чтобы спланировать, когда вы действительно сможете получить ключи от своего нового автомобиля.

Большинство онлайн-кредиторов могут похвастаться быстрым процессом подачи заявки, так что углубитесь немного глубже, чтобы получить реальные подробности. Даже если вы получите решение о выдаче кредита в считанные секунды, узнайте, сколько времени занимает процесс андеррайтинга.

Если кредитор может предложить финансирование в тот же день или на следующий день, выясните, что вам нужно сделать, чтобы это произошло. В большинстве случаев вы несете ответственность за предоставление документов, подтверждающих доход, и подписание кредитного соглашения до того, как какие-либо средства могут быть высвобождены.

В большинстве случаев вы несете ответственность за предоставление документов, подтверждающих доход, и подписание кредитного соглашения до того, как какие-либо средства могут быть высвобождены.

Средние процентные ставки по автокредиту: факты и цифры

Средняя процентная ставка по автокредиту в США составляет 5,27% по 60-месячным кредитам. Однако для индивидуальных потребителей ставки варьируются в зависимости от кредитного рейтинга, продолжительности срока ссуды, возраста финансируемого автомобиля и других факторов, влияющих на риск кредитора при предложении ссуды.Как правило, годовая процентная ставка (APR) по автокредиту составляет от 3% до 10%.

Средние ставки автокредитов по кредитному рейтингу

Потребители с высокими кредитными баллами, 760 или выше, считаются первыми соискателями кредита и могут быть одобрены для получения процентных ставок от 3%, в то время как потребители с более низкими баллами являются более рискованными инвестициями для кредиторов и обычно платят более высокие процентные ставки, чем высокие как 20%. Баллы ниже 580 указывают на плохую финансовую историю потребителя, которая может включать просрочку ежемесячных платежей, дефолт по долгам или банкротство.

Баллы ниже 580 указывают на плохую финансовую историю потребителя, которая может включать просрочку ежемесячных платежей, дефолт по долгам или банкротство.

Потребители с отличным кредитным профилем обычно платят процентную ставку ниже 60-месячного среднего показателя, составляющего 4,21%, в то время как потребители с кредитным профилем, нуждающимся в улучшении, должны рассчитывать на гораздо более высокие ставки. Средний кредитный рейтинг для потребителей, получающих автокредиты, составляет 711. Потребители в этом диапазоне должны ожидать выплаты ставок, близких к 5.27% в среднем.

В сочетании с другими факторами, имеющими отношение к запросу заявителя на автокредит, включая ликвидный капитал, стоимость автомобиля и общую способность выплатить сумму кредита, кредитные рейтинги указывают кредиторам на рискованность предоставления кредита заявителю. Кредитные рейтинги FICO в диапазоне от 300 до 850 рассчитываются путем оценки кредитной истории платежей, непогашенной задолженности и продолжительности времени, в течение которого физическое лицо поддерживало кредитную линию.

Кредитные рейтинги FICO в диапазоне от 300 до 850 рассчитываются путем оценки кредитной истории платежей, непогашенной задолженности и продолжительности времени, в течение которого физическое лицо поддерживало кредитную линию.

Средние процентные ставки по сроку действия

Большинство банков и кредитных союзов предоставляют планы выплат на срок от 24 до 72 месяцев, при этом более краткосрочные ссуды обычно имеют более низкие процентные ставки.Типичный срок автокредитования составляет 63 месяца, при этом все более распространенными становятся ссуды на 72 и 84 месяца. Однако более высокие годовые ставки долгосрочных автокредитов могут привести к чрезмерным процентным расходам, из-за чего заемщики будут «с ног на голову», то есть задолженность по автокредиту превышает фактическую стоимость автомобиля.

Вот более подробный взгляд на средние процентные ставки по различным условиям кредита для тех, у кого самый высокий кредит.

| Срок автокредитования | Средняя процентная ставка |

|---|---|

| 36 месяцев | 4. 21% 21% |

| 48 месяцев | 4,31% |

| 60 месяцев | 4,37% |

| 72 месяцев | 4,45% |

В то время как более долгосрочные ссуды допускают меньший ежемесячный платеж, дополнительные месяцы накопления процентов могут в конечном итоге перевесить выгоду от их более низкой краткосрочной стоимости, особенно для потребителя, покупающего более старый подержанный автомобиль, стоимость которого быстро обесценится.

Сроки 72 и 84 месяца также обычно доступны только для больших сумм кредита или для новых моделей.

Например, при выплате в течение 48 месяцев ссуда в размере 25 000 долларов с процентной ставкой 4,5% приведет к ежемесячным выплатам в размере 570 долларов и общей стоимостью 27 364 долларов. При выплате в течение 84 месяцев ежемесячными платежами в размере 348 долларов, этот же заем с той же процентной ставкой стоит в общей сложности 29 190 долларов, что более чем на 1800 долларов дороже, чем при 48-месячном сроке. При более высоких процентных ставках разница между краткосрочными и долгосрочными платежами будет еще больше.

Средние ставки по автокредиту от кредитора

Процентные ставки по автокредиту могут сильно различаться в зависимости от типа учреждения, ссужающего деньги, и выбор правильного учреждения может помочь обеспечить самые низкие ставки.Крупные банки являются ведущими поставщиками автокредитов. Однако кредитные союзы, как правило, предоставляют клиентам самые низкие годовые процентные ставки, а автопроизводители предлагают привлекательные варианты финансирования для новых автомобилей.

Банки и кредитные союзы

Большинство банков, предлагающих автокредиты, предоставляют наиболее квалифицированным клиентам аналогичные ставки — всего 3%. Однако между банками существует большая разница в максимально допустимой годовой процентной ставке, при этом максимальные ставки варьируются от 6% до 25%. Банки, предоставляющие ссуды с более высокими ставками, обычно принимают кандидатов с худшими кредитными показателями, в то время как кредиторы, не склонные к риску, не предлагают ссуды соискателям с оценкой ниже середины 600.

Типичный крупный банк предъявляет особые требования к получению ссуд, включая максимальный пробег и возраст для автомобилей и минимум в долларах для ссуд.

Как правило, кредитные союзы предоставляют ссуды по более низким процентным ставкам, чем банки, имеют более гибкий график платежей и требуют более низких минимальных размеров ссуд (или вообще не требуют в некоторых случаях). Однако кредитные союзы, как правило, предлагают ссуды исключительно своим членам, что часто ограничивается определенными местами, профессиями или общественными объединениями.

| Финансовое учреждение | Самая низкая годовая процентная ставка по автокредитованию | Самая высокая годовая процентная ставка по автокредиту |

|---|---|---|

| Alliant | 3,24% | 18,19% |

| 8 CapitalOne 3,942 | ||

| PenFed | 1,99% | 18% |

| PNC Bank | 2,79% | 14,99% |

Салоны