| Партнер | Название организации | Адреса автосалонов | Сайт |

| Холдинг «Атлант-М» | ООО ««Автоцентр «Атлант-М Боровая»» | Минский р-н, р-н д. Боровая, д. 2. | https://www.borovaya.by https://atlantm.by |

| ООО «Автопалас-М» | г.Минск, пр.Независимости, 202/3, ул.Тимирязева, 119. | https://www.kia.by/ | |

| ООО «Атлант-М Альянс» | г.Минск, пр-т Независимости, д.202/1. | https://toyota-minsk.by/ | |

| СООО «Атлант-М Восток» | г.Минск, пр. Независимости, 202, ул.Аэродромная, 125А, ул.Каменногорская, 66, ул.Машиностроителей, 26, ул.Шаранговича, 22. | https://www.volkswagen-minsk.by/ | |

| ŠKODA | ООО «ФелОкт-сервис» | г.Минск, ул. Куприянова, 2А. | https://www.minsk.skoda-auto.by/ |

| ПаркХаусТрейд | ООО «ПаркХаусТрейд» | г.Гродно, пр-т Румлевский, 8/3. | https://parkhaus.by/ |

| ВитебскАвтоСити | ООО «ВитебскАвтоСити» | г. Витебск, Вороновское кольцо. | https://vitautocity.by/ |

| Группа компаний «Renault» | ООО «Автопромсервис» | г. Минск, Машиностроителей, 9; г. Минск, Независимости, 169; г. Минск, Свислочская, 9; г. Бобруйск, пр-т. Георгиевский 3. | https://www.renault.by/ |

| ООО «Лозанж | г. Минск, ул. Каменногорская, 11; г. Минск, пр-т Дзержинского, 134; г. Пинск, ул. Новоселов, 64; г. Пинск, ул. Новоселов, 64/1; г. Полоцк, ул. Петруся Бровки, 61А; г. Полоцк, ул. Петруся Бровки, 61; г. Солигорск, ул. Кольцевая, 6. Минск, ул. Каменногорская, 11; г. Минск, пр-т Дзержинского, 134; г. Пинск, ул. Новоселов, 64; г. Пинск, ул. Новоселов, 64/1; г. Полоцк, ул. Петруся Бровки, 61А; г. Полоцк, ул. Петруся Бровки, 61; г. Солигорск, ул. Кольцевая, 6. | https://www.renault.by/ | |

| ООО «АПС Могилев плюс | г. Гомель, пр-т Космонавтов, 116;г. Витебск, ул. Гагарина, 169; г. Брест, пр-т Партизанский, 34; г. Гродно, ул. Белуша, 61; г. Гродно, ул. Белуша, 61/2; г. Могилев, Ул. Симонова, 55г; г. Могилев, пр-т Шмидта, 1А; | https://www.renault.by/ | |

| Минск-Лада | СОАО «Минск-Лада» | г.Минск, ул.Серова, 1; +375 17 279 97 97 | https://minsk-lada.by/ |

Кредит в Беларуси

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №113, ЦБУ № 106, 122.

В связи с закрытием филиала № 113 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 113, ЦБУ № 106, 122 перед номером кредитного договора необходимо ввести цифры «113».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 113ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №802, ЦБУ № 107, 108, 111, 117.

В связи с закрытием филиала № 802 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 802, ЦБУ № 107, 108, 111, 117 перед номером кредитного договора необходимо ввести цифры «127».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 127ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №121, ЦБУ № 112, 119, 124.

В связи с закрытием филиала № 121 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 121, ЦБУ № 112, 119, 124 перед номером кредитного договора необходимо ввести цифры «121».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 121ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №100, ЦБУ № 109, 115, 120.

В связи с закрытием филиала № 100 – Брестское областное управление ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 100, ЦБУ № 109, 115, 120 перед номером кредитного договора необходимо ввести цифры «100».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 100ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №317, ЦБУ № 310, 311, 313, 318, 320.

В связи с закрытием филиала № 317 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 317, ЦБУ № 310, 311, 313, 318, 320 перед номером кредитного договора необходимо ввести цифры «317».

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №312, ЦБУ № 314, 319, 322, 324.

В связи с закрытием филиала № 312 ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 312, ЦБУ № 314, 319, 322, 324, перед номером кредитного договора необходимо ввести цифры «312».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 312ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №302, ЦБУ № 307, 308.

В связи с закрытием филиала № 302 ОАО «АСБ Беларусбанк» в г.Гомеле информируем об изменении номеров кредитных договоров физических лиц.

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 302ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №300 — Гомельское областное управление, ЦБУ № 306, 309, 315, 316, 323, 326, 327.

В связи с закрытием филиала № 300 — Гомельское областное управление ОАО «АСБ Беларусбанк» информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 300, ЦБУ № 306, 309, 315, 316, 323, 326, 327 перед номером кредитного договора необходимо ввести цифры «300».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 300ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №216, ЦБУ № 205, 206, 208, 209, 211, 213, 214, 217, 221, 224, 230.

В связи с закрытием филиала № 216 ОАО «АСБ Беларусбанк» в г.Полоцке информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 216, ЦБУ № 205, 206, 208, 209, 211, 213, 214, 217, 221, 224, 230, перед номером кредитного договора необходимо ввести цифры «216».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 216ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №215, ЦБУ № 203, 210, 219, 222.

В связи с закрытием филиала № 215 ОАО «АСБ Беларусбанк» в г.Орша информируем об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 215, ЦБУ № 203, 210, 219, 222, перед номером кредитного договора необходимо ввести цифры «215».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 215ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №200, ЦБУ № 207, 212, 218, 225.

В связи с закрытием филиала № 200 – Витебское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 200, ЦБУ № 207, 212, 218, 225, перед номером кредитного договора необходимо ввести цифры «200».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 200ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

Уважаемые клиенты!

При оплате плательщиком кредита в отделениях банка необходимо предоставлять сведения о номере кредитного договора и фамилии, собственного имени, отчества (если таковое имеется) кредитополучателя.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №402, ЦБУ № 408, 419, 422.

В связи с закрытием филиала № 402 в г.Волковыске ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 402, ЦБУ № 408, 419, 422, перед номером кредитного договора необходимо ввести цифры «402».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 402ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №413, ЦБУ № 403, 407, 411, 416, 417, 418, 423.

В связи с закрытием филиала № 413 в г.Лида ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 413, ЦБУ № 403, 407, 411, 416, 417, 418, 423, перед номером кредитного договора необходимо ввести цифры «413».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения №413ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №400, ЦБУ № 401, 410, 415, 421, 424.

В связи с закрытием филиала № 400 – Гродненское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 400, ЦБУ № 401, 410, 415, 421, 424, перед номером кредитного договора необходимо ввести цифры «400».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения №400ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале №703, ЦБУ № 707, 709, 722.

В связи с закрытием филиала № 703 в г.Бобруйске ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 703, ЦБУ № 707, 709, 722, перед номером кредитного договора необходимо ввести цифры «703».

Например: до изменения номера кредитного договора №ХХХХХХ, после изменения № 703ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 714, ЦБУ №№ 708, 710, 712, 713, 721, 724, 727.

В связи с закрытием филиала № 714 в г. Кричеве ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 714, ЦБУ №№ 708, 710, 712, 713, 721, 724, 727, необходимо перед номером своего кредитного договора ввести цифры «714».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 714ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 700, ЦБУ №№ 701, 706, 711, 715, 723, 725,726, 728.

В связи с закрытием филиала № 700 — Могилевское областное управление ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 700, ЦБУ №№ 701, 706, 711, 715, 723, 725,726, 728, необходимо перед номером своего кредитного договора ввести цифры «700».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 700ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 633, а также в ЦБУ №№ 607, 609, 613, 615, 620, 623.

В связи с закрытием филиала № 633 ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 633, а также в ЦБУ №№ 607, 609, 613, 615, 620, 623, необходимо перед номером своего кредитного договора ввести цифры «633».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 633ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 612, а также в ЦБУ №№ 602, 610, 616, 621.

В связи с закрытием филиала № 612 ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов, полученных в филиале № 612, необходимо перед номером своего кредитного договора ввести цифры «612».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 612ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 601, а также в ЦБУ №№ 619, 632.

В связи с закрытием филиала № 601 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 601, необходимо перед номером своего кредитного договора ввести цифры «601».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 601ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 500 — Минского управления, а также в ЦБУ №№ 605, 606, 611, 624, 625, 626, 627

В связи с закрытием филиала № 500 — Минского управления, созданием на его базе Минского областного управления №500 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 500, а также в ЦБУ №№ 605, 606, 611, 624, 625, 626, 627 необходимо перед номером своего кредитного договора ввести цифры «500».

Например: до изменения номера кредитного договора № 2425000000001, после изменения № 5002425000000001.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 514

В связи с закрытием филиала № 514 г.Минска, созданием на его базе ЦБУ № 514 г.Минска и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 514, необходимо перед номером своего кредитного договора ввести цифры «514».

Например: до изменения номера кредитного договора № 2425000000001, после изменения № 5142425000000001.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц, полученных в филиале № 614

В связи с закрытием филиала № 614 и проведением технических работ по модернизации программного обеспечения, ОАО «АСБ Беларусбанк» информирует об изменении номеров кредитных договоров физических лиц.

При совершении операций по погашению кредитов физических лиц, полученных в филиале № 614, необходимо перед номером своего кредитного договора ввести цифры «614».

Например: до изменения номера кредитного договора № ХХХХХХ, после изменения № 614ХХХХХХ.

Данный порядок погашения кредитов не применяется по кредитным договорам, номера которых начинаются с №795xxxxxxxx.

Автокредит: в каком банке оформить?

Собственный транспорт необходим всем. На нем можно выехать за город, привезти покупки, подработать. Но где найти финансы на приобретение автомобиля? Можно, конечно, накопить необходимую сумму. Но пока вы откладываете средства, цены уже вырастут. Именно поэтому большинство людей предпочитают взять автокредит. Как это происходит? В каких банках его лучше оформлять? Есть ли подводные камни?

На нем можно выехать за город, привезти покупки, подработать. Но где найти финансы на приобретение автомобиля? Можно, конечно, накопить необходимую сумму. Но пока вы откладываете средства, цены уже вырастут. Именно поэтому большинство людей предпочитают взять автокредит. Как это происходит? В каких банках его лучше оформлять? Есть ли подводные камни?

Особенности автокредитования

Это целевой займ. То есть, полученные деньги можно потратить только на приобретение транспорта. Финансы выдаются для покупки новых и подержанных авто.

Подавая заявку, помните о том, что:

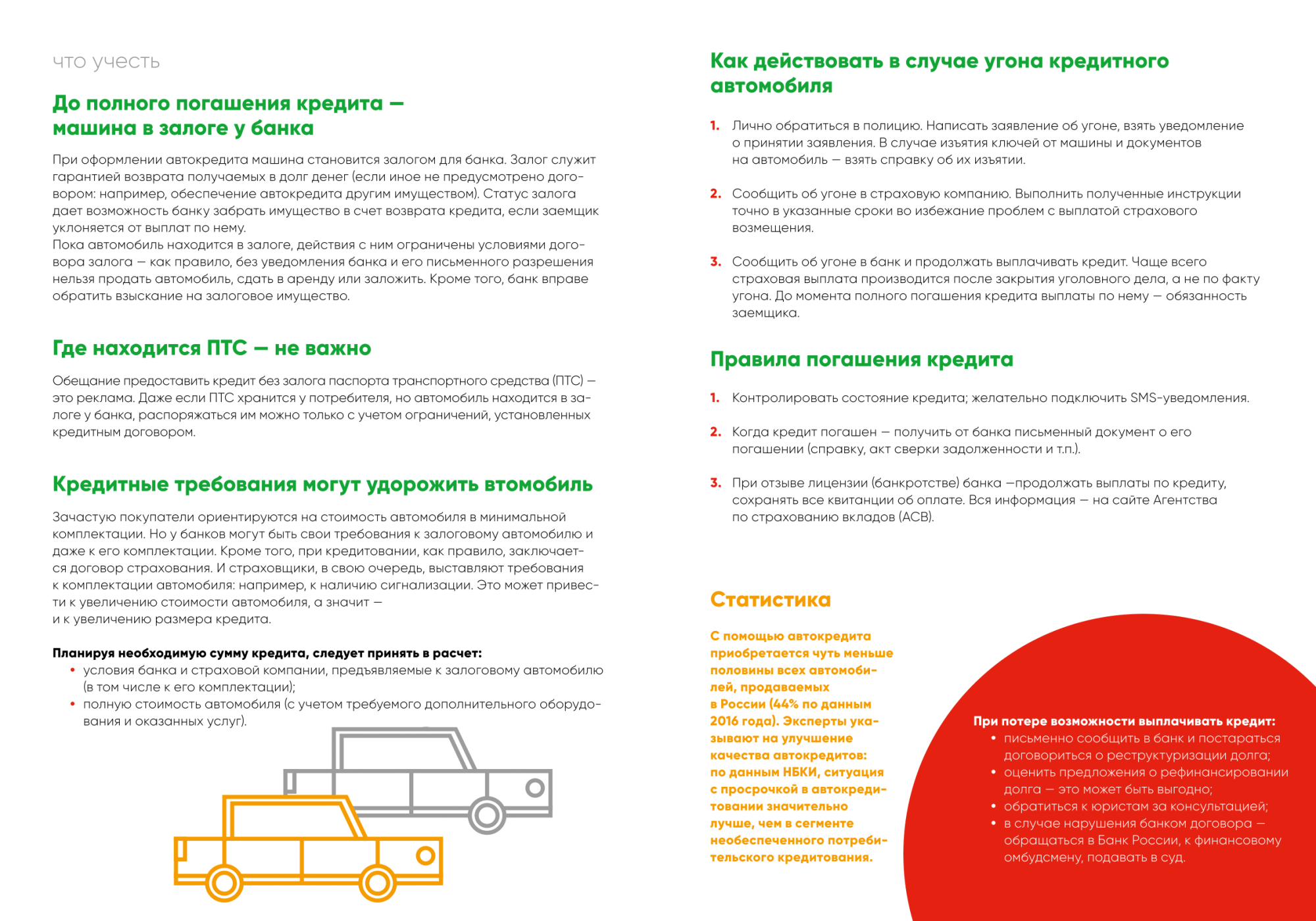

- авто в большинстве случаев становится залоговым. То есть, пока вы не вернете сумму с процентами, вы не сможете продать машину. И если начнутся просрочки, авто перейдет в собственность банка;

- вас обяжут застраховать машину. Сегодня финансовые организации редко соглашаются на ОСАГО, предлагая клиентам КАСКО. Да, эта страховка обойдется дороже, но зато при угоне автомобиля вам не придется выплачивать кредит;

- вы можете подать заявку как в банке, так и в автосалоне.

Во втором случае вас все равно ждет договор с банком. Каждый салон выбирает для себя несколько кредитных организаций (и далеко не всегда их предложения выгодны для клиентов), в которые он и рассылает анкеты. Если вам пришел отказ, попытайтесь самостоятельно обратиться в другие банки.

Во втором случае вас все равно ждет договор с банком. Каждый салон выбирает для себя несколько кредитных организаций (и далеко не всегда их предложения выгодны для клиентов), в которые он и рассылает анкеты. Если вам пришел отказ, попытайтесь самостоятельно обратиться в другие банки.

Во втором случае вас все равно ждет договор с банком. Каждый салон выбирает для себя несколько кредитных организаций (и далеко не всегда их предложения выгодны для клиентов), в которые он и рассылает анкеты. Если вам пришел отказ, попытайтесь самостоятельно обратиться в другие банки.

Во втором случае вас все равно ждет договор с банком. Каждый салон выбирает для себя несколько кредитных организаций (и далеко не всегда их предложения выгодны для клиентов), в которые он и рассылает анкеты. Если вам пришел отказ, попытайтесь самостоятельно обратиться в другие банки.Читайте также:

Потребительский кредит: какой банк выбрать? Условия кредитования в разных банках

Виды автокредитов

Всего существуют четыре схемы кредитования:

- Классическая. Вы заполняете анкету в банке, подаете пакет документов. Вашу платежеспособность проверяют, знакомятся с кредитной историей. Если система признает вас положительным заемщиком, ставка может быть ниже стандартной.

- Экспресс. Для получения займа достаточно двух или трех документов. О решении организации вы узнаете уже через 15 минут. Проценты назначат высокие, так как банк все-таки будет рисковать.

- Факторинг. Это так называемый беспроцентный займ. Автомобиль разрешается покупать только в салоне. Клиенту необходимо заплатить взнос – ровно половину от стоимости авто. Вторая часть выплачивается им в рассрочку. Факторинг одобряется не для всех машин. Рассматриваются только новые иномарки.

- Займ с обратным выкупом. Здесь очень хитрая схема погашения. Расчет платежей ведется таким образом, что к концу срока вы все еще будете должны от двадцати до сорока процентов от суммы. Этот остаток вы можете внести сами (машина перестанет быть залоговой) или попросить салон сделать это. Во втором случае авто перейдет салону, и он выставит его на продажу. А вы сможете снова брать кредит и покупать нового «железного коня».

Автомобиль разрешается покупать только в салоне. Клиенту необходимо заплатить взнос – ровно половину от стоимости авто. Вторая часть выплачивается им в рассрочку. Факторинг одобряется не для всех машин. Рассматриваются только новые иномарки.

Автомобиль разрешается покупать только в салоне. Клиенту необходимо заплатить взнос – ровно половину от стоимости авто. Вторая часть выплачивается им в рассрочку. Факторинг одобряется не для всех машин. Рассматриваются только новые иномарки.АВТОКРЕДИТ. СОВЕТЫ ЮРИСТА

В каком банке выгоднее всего взять кредит на машину?

Пожалуй, сегодня нет ни одной финансовой организации, которая бы не предлагала автокредитование. Но далеко не во всех банках приемлемые ставки и высокий процент одобрения.

Но далеко не во всех банках приемлемые ставки и высокий процент одобрения.

Газпромбанк

- Максимально может быть одобрено 5000000 (на новую машину) или 3000000 (на поддержанную).

- Вернуть сумму необходимо в течение 5 лет (это максимальный срок).

- Банк не требует первоначальный взнос.

- Заемщику разрешено приобретать машину в салоне и у частного лица.

- Здесь вас не заставят оформлять дорогостоящее КАСКО.

- А еще каждый заемщик в подарок получает дебетовую карту, на которую возвращается кэшбэк – до 10000. Кстати, запрошенная сумма перечисляется на нее же. В офис идти не придется. Заявка подается онлайн, а карта и договор доставляются курьером.

- Ставка варьируется от 6,9 до 10,9. Она зависит от того, какое авто (новое или б/у) вы выбрали, застраховали ли жизнь, передали ли авто в залог.

Рассчитать автокредит в Газпромбанке

ВТБ

- Банк работает с госпрограммой субсидирования.

- Получить можно до 7000000 на 7 лет.

- Если вы выбрали подержанную технику, вам одобрят не более 3000000.

- Одобряются иномарки не старше 10 лет и отечественные авто, эксплуатируемые не более 4 лет.

- КАСКО не требуется, предоставлять банку ПТС для хранения тоже не обязательно.

- Банк требует от заемщика внести 20 процентов от стоимости машины (при покупке б/у машины можно обойтись без взноса).

- Минимальная ставка составляет 2 процента (для авто с прокатом – 2,5).

- Для подачи заявки достаточно паспорта и второго документа на выбор.

- Заемщик может досрочно погасить кредит без ограничений и комиссий.

Рассчитать кредит на автомобиль в ВТБ

Тинькофф

- От заемщика требуется паспорт и права.

- Первоначальный взнос и оформление КАСКО не нужны.

- Купить можно авто в салоне или машину с пробегом у частного лица.

- На 5 лет вам выдадут максимум 2000000 под 9,9 – 21,9 годовых.

- Одобренная сума зачисляется на карту, которая доставляется курьером.

- Банк заботится о безопасности клиентов, поэтому перед покупкой б/у автомобиля осуществляет его проверку по открытым и закрытым источникам.

- После покупки ПТС передается в банк до последнего платежа.

- За несколько дней до каждого платежа на телефон приходит напоминание о сумме, что весьма удобно.

Рассчитать автокредит в Тинькофф

Кредит Европа Банк

- Организация работает с программой господдержки.

- Приобретать можно новые машины и с пробегом (возраст не более 5 лет).

- Заемщикам предлагается классическая схема с полным пакетом документов и экспресс-кредитование.

- Получить можно до 6000000.

- Ставка начинается от 14,5 и рассчитывается индивидуально.

- Банк сам проверяет б/у автомобили.

Подробнее об автокредите в кредит Европа Банке

Совкомбанк

- Организация выдает займы на новые и б/у (возраст до 15 лет) машины.

- При подтверждении дохода займ составит 4900000 под 14,6 (для авто с пробегом – под 17,2) годовых.

- Взнос 20 (для б/у авто – 15) процентов.

- По двум документам можно получить без взноса до 2500000 под 14,9 (18,4 для подержанных машин).

- Для дорогостоящего (от 800000 и более) транспорта с пробегом (возраст от 6 до 10 лет) предусмотрена льготная ставка – 13,9.

Рассчитать автокредит в Совкомбанке

Сбербанк

- Банк лояльно относится к подержанным авто (возраст не старше 15 лет для иномарок и 12 лет для отечественных).

- Марка машины выбирается уже после одобрения заявки.

- Для получения средств достаточно двух документов. Минимальный взнос составляет 10 процентов.

- Ставка супер выгодная – от 0,01 процента. Окончательная цифра зависит от выбора страховки, суммы первого взноса и многих других моментов.

- Купить автомобиль можно только в дилерских центрах, являющихся партнерами банка.

Подробнее об автокредите в Сбербанке

Специальные программы

Некоторые банки разрабатывают пакеты со льготными ставками, а также дают возможность приобрести мототехнику, грузовые автомобили и спецтехнику.

ВТБ

ВТБ предлагает множество специальных программ под автокредиты- Банк предлагает автокредит с возвратным выкупом. Выдается максимум 3000000 под 14,9 годовых. Есть взнос (пятая часть). Последний платеж составляет от 20 до 60 процентов от суммы. Его можно рефинансировать, увеличив срок погашения займа.

- Также заемщику доступна продажа машины автосалону с одновременным приобретением нового авто.

- Желающим купить мототехнику ВТБ предлагает займ до 2000000 под 9 (при страховании жизни) или 15,5 годовых. Купить можно мотоцикл, трицикл, страйк, квадроцикл, скутер, мотовездеход и снегоход.

- Разработана у банка и программа для приобретения грузового автомобиля под 16,6 годовых. Вам придется уложиться в 3000000 и сразу внести 20 процентов.

- Еще одно интересное предложение – автокредит без залога. Его можно получить на машину и мототехнику. Сумма – до 1500000, ставка – от 8,9 (для зарплатных клиентов – от 8,4) до 15,9. Первый взнос не требуется.

Вам придется уложиться в 3000000 и сразу внести 20 процентов.

Вам придется уложиться в 3000000 и сразу внести 20 процентов.Европа Банк

Специальные программы по автокредитам в Кредит Европа Банке позволяют выгодно приобрести коммерческую технику- Разработал пакеты для желающих купить грузовую, коммерческую и спецтехнику.

- При наличии всех документов вам выдадут до 6000000 и попросят взнос – 20 процентов.

- Если предоставить только паспорт и водительское удостоверение, можно рассчитывать максимум на 2500000, взнос составит 25 процентов.

- Займ может быть оформлен как на физическое лицо, так и на ИП.

- Тех, кто приобретает новую технику у партнеров банка (всего их 13), ждут сниженные ставки.

Совкомбанк

Совкомбанк предлагает выгодно приобрести машину в кредит у одного из своих партнеров- Всех, кто приобретает машины в салонах партнеров, ждут выгодные ставки.

- Есть программа для тех, кто планирует купить коммерческий транспорт. Вам потребуется внести 20 процентов от стоимости машины. Максимально можно оформить займ на 4900000 под 14,95 годовых.

- Еще одна любопытная программа работает для покупателей сертифицированных Lada с пробегом (возраст не более 5 лет). Взнос в этом случае не требуется. Получить можно до 2500000 под 14,9.

Читайте также:

Что делать, если нечем платить кредит?

Автокредитование с господдержкой

В 2020 году заемщики могут приобрести некоторые автомобили с хорошей скидкой. Для этого необходимо найти банк, участвующий в программе господдержки, предоставить водительские права, выбрать автомобиль из списка разрешенных. Оформленная субсидия прибавляется к сумме первоначального взноса.

По факту программа состоит из двух подпрограмм: «Первый автомобиль» и «Семейный автомобиль». Первая предназначена для тех, кто впервые становится владельцем машины. Наличие семьи в этом случае не требуется. Вторая разработана для многодетных семей. При этом учитываются не только родные дети, но и те, которые находятся под опекой. Кстати, одного родителя с детьми государство тоже рассматривает как семью. Отказать в субсидии могут тем, у кого нет прав, а также уже оформлявшим автокредит в прошлом году.

Вторая разработана для многодетных семей. При этом учитываются не только родные дети, но и те, которые находятся под опекой. Кстати, одного родителя с детьми государство тоже рассматривает как семью. Отказать в субсидии могут тем, у кого нет прав, а также уже оформлявшим автокредит в прошлом году.

Несмотря на то, что средства перечисляет государство, решающее слово остается за банком. И для допуска вас к участию в программе он проверит кредитную историю. Если она испорчена, перегружена мелкими кредитами, может прийти отказ. То же самое произойдет и при отсутствии официального трудоустройства.

Читайте также:

Как гарантированно получить кредит без отказа? Как проверить кредитную историю?

Какую машину можно приобрести с господдержкой?

- Изготовленную в России. Это может быть и иномарка, но отечественной сборки. В списке есть Киа, Ниссан, Хюндай и другие иномарки. У производителя должно быть подписано соглашение с государством, после которого ему выдадут сертификат на конкретную модель.

- Легковую. Вес машины не должен превышать 3,5 тонны.

- Относительно недорогую. В программе участвуют автомобили стоимостью до 1000000. Если вы понимаете, что в полной комплектации транспорт стоит дороже, пишите заявку только на саму машину. А все дополнения, делающие езду комфортной, оплачивайте из внекредитных средств.

- Новую. ПТС выдан 1 декабря 2019 года или позднее.

- Ту, что вы готовы на время кредитования превратить в залоговую. Если вы не планируете отдавать ПТС на хранение в банк, субсидии не будет.

У производителя должно быть подписано соглашение с государством, после которого ему выдадут сертификат на конкретную модель.

У производителя должно быть подписано соглашение с государством, после которого ему выдадут сертификат на конкретную модель.Поскольку с господдержкой работают не все банки, лучше оформлять займ самостоятельно, а не через салон.

Полный список марок авто, которые можно приобрести с господдержкой:

- Chevrolet

- Daewoo

- Lada

- Ford

- Citroen

- Hyundai

- Mazda

- Opel

- Mitsubishi

- Skoda

- Peugeot

- Volkswagen

- Renault

- Bogdan

- Nissan

- UAZ

- KIA

- ЗАЗ.

Читайте также:

Какую кредитную карту оформить? Сравнение кредиток разных банков

Подводные камни автокредитования

Об этом нужно знать заранее, поскольку банки предупреждать о таких «мелочах» не любят. Итак:

- В большинстве финансовых организаций с вас могут взять комиссию за открытие кредитного счета. Она составляет от 5000 и более.

- Во многих банках драконовские штрафы за просроченные платежи, досрочное погашение займа, повышенные ставки на льготное кредитование. Как правило, это указывается в сносках к договору.

- При подписании договора вам будут навязывать страхование КАСКО. Вы должны понимать, что это не обязательное условие. Но если пойти на уступки банку, он может снизить ставку.

- При покупке машины с рук банк проводит полную проверку авто. В некоторых организациях она бесплатная, но есть и такие, в которых ее стоимость будет включена в кредитование.

И самое главное: не спешите оформлять кредит в автосалоне. Менеджеры могут отправить заявку сразу в десять банков, тем самым подпортив вам скоринговый бал. У вас не будет времени поискать наиболее выгодное предложение, внимательно ознакомиться с договором. Лучше посмотрите сайты банков самостоятельно, выберите те, в которых условия кажутся вам привлекательными. И уже в офисе решите, в каком салоне вы будете приобретать машину.

Менеджеры могут отправить заявку сразу в десять банков, тем самым подпортив вам скоринговый бал. У вас не будет времени поискать наиболее выгодное предложение, внимательно ознакомиться с договором. Лучше посмотрите сайты банков самостоятельно, выберите те, в которых условия кажутся вам привлекательными. И уже в офисе решите, в каком салоне вы будете приобретать машину.

Как вас могут обмануть в автосалонах

ОСАГО онлайн 2021 — калькулятор, стоимость, покупка ОСАГО

3 причины оформить онлайн ОСАГО

- Быстро. Вы оформляете полис без очередей и походов в офис, он сразу приходит на электронную почту после расчета и оплаты.

- Удобно. Ваш полис всегда доступен в личном кабинете, на e-mail или Passbook/PassWallet на смартфоне.

- Надежно. Более 250 пунктов урегулирования убытков по ОСАГО на территории России готовы оказать поддержку при страховом случае.

Ваш полис всегда доступен в личном кабинете, на e-mail или Passbook/PassWallet на смартфоне.

Ваш полис всегда доступен в личном кабинете, на e-mail или Passbook/PassWallet на смартфоне.2

Транспортное средство

- Город собственника: Москва, Санкт-Петербург, Казань, другой.

- Категория ТС: A — мотоциклы, B — легковые, BE — легковые, C — грузовые, другая.

- Марка и модель автомобиля.

- Год выпуска: 2019, 2018, 2017, другой.

- VIN номер.

- Мощность двигателя, л.с.

- Период использования: 20 дней — 1 год.

- Цель использования: личная, учебная, такси, прокат, другая.

3

Клиент

- Фамилия, Имя, Отчество.

- Возраст.

- Стаж вождения.

- Удостоверение личности.

- Адрес по паспорту.

- Мобильный телефон.

4

Получение полиса

- Оформите полис еОСАГО и получите его на ваш email.

- Доставка: не требуется, вам достаточно распечатать полученный файл.

- Оплата: к оплате принимаются только карты VISA, MASTERCARD, MAESTRO и «МИР».

Согласно Указанию ЦБ РФ, договор еОСАГО начинает действовать не ранее чем через 3 дня после дня оформления.

Рекомендуем планировать покупку заранее, как минимум за 3 дня. Оформите онлайн сейчас.

Электронный полис ОСАГО такой же действительный, как бумажный.

Что понадобится для оформления ОСАГО

Паспорт страхователя и владельца автомобиля.Водительские удостоверения всех допущенных водителей.

Свидетельство о регистрации ТС.

Паспорт транспортного средства (ПТС).

Действительная диагностическая карта.

Банковская карта Visa, Mastercard или «Мир».

Обратите внимание, что если в результате проверки какие-то данные не совпадают с РСА, вы можете отправить нам сканы ваших документов и мы проверим их вручную.

Покупка электронного полиса ОСАГО состоит из 3 шагов:

Расчет

Рассчитайте стоимость в калькуляторе всего за 4 этапа. Не забывайте, что электронное ОСАГО начинает действовать через 3 дня после дня оформления.

Оплата

Вы можете купить полис ОСАГО с помощью кредитных или дебетовых карт VISA, Mastercard и «Мир».

Использование

Полис е-ОСАГО можно распечатать на принтере или предъявлять для проверки с экрана смартфона или планшета.

Остерегайтесь мошенников!

Будьте внимательны, покупайте электронное ОСАГО только на официальном сайте www.rgs.ru. Не прибегайте к помощи посредников – это незаконно! Вы рискуете приобрести недействующий или фальшивый полис ОСАГО. Проверить подлинность любого полиса ОСАГО можно на сайте РСА.

Урегулирование онлайн

Вы можете оперативно проверить статус вашего выплатного дела по полису ОСАГО или заявить о наступлении страхового случая.

Другие страховые продукты «Росгосстраха»:

Купить ОСАГО

Правила оформления

org/Question»>

org/Question»>- Зарегистрироваться в личном кабинете.

- Заполнить все данные в онлайн-калькуляторе.

- Получить расчет стоимости.

- Оплатить полис на сайте банковской картой.

- Получить ОСАГО и сопроводительные документы на email.

- Как продлить ОСАГО?

Если Вы уже клиент Росгосстраха, имеете доступ в личный кабинет и хотите продлить полис ОСАГО, вам нужно пройти 5 простых шагов:

- Авторизоваться в личном кабинете.

- Перейти в онлайн-калькулятор ОСАГО — все нужные данные будут уже заполнены.

- Получить стоимость пролонгации.

- Оплатить ОСАГО на сайте банковской картой.

- Получить файл и сопроводительные документы на email.

- Когда пора продлевать ОСАГО?

Продлить полис ОСАГО лучше заранее, до истечения срока действия текущего полиса, чтобы избежать перерывов в страховании.

Продлить полис ОСАГО можно не ранее, чем за 2 месяца (60 дней) до истечения его срока действия.

Напоминаем, что за просроченный полис ОСАГО и за езду без полиса предусмотрен штраф.

- Как проверить полис ОСАГО?

Подлинность полиса ОСАГО можно проверить на сайте РСА (Российского союза страховщиков).

- Какие документы нужны для онлайн-покупки ОСАГО?

Для оформления страхового полиса вам потребуются следующие документы:

- Паспорт страхователя и собственника автомобиля.

- Свидетельство о регистрации транспортного средства (СТС) или паспорт транспортного средства (ПТС), если автомобиль не поставлен на учет..

- Водительские удостоверения всех допущенных к управлению водителей, если условия договора подразумевают ограниченный перечень лиц, допущенных к управлению.

- Действующая диагностическая карта на автомобиль, если автомобиль в соответствии с законодательством РФ проходил техосмотр.

Необходимы данные всех документов для точного расчета КБМ через автоматизированную информационную систему РСА.

- Как оплатить электронное ОСАГО?

Безопасно оплатить полис можно банковской картой Visa, MasterCard, Maestro и национальной платежной картой «Мир».

Перед оплатой убедитесь, что на вашей карте подключен сервис 3DS для защиты платежей в интернете. Если вам приходят смс-коды для подтверждения онлайн-покупок, значит, 3D Secure на вашей карте активирован. Принцип и условия активации сервиса можно уточнить у вашего банка-эмитента.

- У меня новое ТС/ Я новый водитель

Если у вас новое ТС или вы впервые в жизни оформляете ОСАГО, значит, ваших данных еще нет в системе РСА.

Так как для получения полиса всем необходимо пройти эту проверку, то процедура для вас будет следующая:- Вам нужно заполнить все шаги калькулятора, на Шаге 4 подтвердить корректность заполненных данных и нажать кнопку «Далее».

- После неуспешной проверки РСА вы увидите в том же окне форму для отправки копий ваших документов на проверку. Сделайте скан-копии или четкие фотографии всех указанных документов, добавьте их в форму и нажмите кнопку «Отправить документы на проверку». Сотрудник компании осуществит аутентификацию сведений содержащихся в сканированных копиях документов с данными указанными в калькуляторе.

- В течение 20 минут вам на email придет письмо с результатами проверки и специальной ссылкой на расчет и оплату. Авторизуйтесь в личном кабинете, перейдите по ссылке и оплатите полис.

Важно! Дата оплаты не должна совпадать с датой начала действия полиса, поэтому если полис нужен уже завтра, то оплатить его надо обязательно сегодня.

Так как для получения полиса всем необходимо пройти эту проверку, то процедура для вас будет следующая:

Так как для получения полиса всем необходимо пройти эту проверку, то процедура для вас будет следующая:

- Я проездил год без аварий, какую скидку я получу?

При оформлении полиса ОСАГО (в любом виде) применяется коэффициент, соответствующий страховой истории, содержащейся в автоматизированной информационной системе РСА (Российского союза автостраховщиков).

Скидки за безаварийное вождение (если информация о них содержится в РСА) будут применены. За каждый год безаварийной езды начисляется скидка 5%. Максимальный размер скидки за 10 лет страхования может составить 50%.

- Нужно ли заверять печатью электронный полис? Зачем нужна электронная подпись (файл sgn)?

- Распечатайте файл электронного полиса на принтере и возите с собой в машине.

- Распечатанный полис НЕ нужно заверять печатью или подписью в офисе!

- Его не нужно обменивать на бумажный полис в офисе.

org/Answer»>

org/Answer»>Электронное ОСАГО — это оригинал вашего полиса.

Вместо печати и подписи электронное ОСАГО заверяет электронная подпись, которая приходит вместе с полисом на ваш email. Файл с подписью (sgn) не нужно открывать или распечатывать, он просто хранится у вас. Дополнительная информация о подписи есть в сопроводительном письме, которое приходит с полисом.

- Ответы на прочие вопросы.

Ответы на другие вопросы об ОСАГО (включая электронное ОСАГО и цену полиса) вы найдете в разделе Вопросы и ответы.

Вы также можете задать свой вопрос или подробно описать проблему через форму Обратной связи.

Что делать, если…

- У меня проблемы с паролем

Если вам не приходит временный пароль либо он не подходит, проверьте папку «Спам» на своем email или повторите попытку позднее.

Если не получается установить постоянный пароль, убедитесь, что он содержит не менее 6 символов, обязательно латиницей, должен содержать строчные и заглавные буквы, а также цифры.

- Ошибка «Неправильно выбран тип личного кабинета»

org/Answer»>

org/Answer»>Убедитесь, что при входе в Личный кабинет вы выбираете правильный его тип: если вы представляете юридическое лицо, то над полем ввода email и пароля нужно отметить галочкой пункт «Отметьте, если вы являетесь юридическим лицом».

- У меня нет с собой ПТС?

Номер и серия паспорта вашего ТС указан как в самом ПТС, так и в свидетельстве о регистрации ТС (СТС):

- Уведомление «Не получено подтверждение от централизованных систем РСА»

Уведомление было получено, потому что введенные вами данные о водителях, автомобиле, собственнике не полностью совпадают с данными, которые содержатся в системе РСА.

- Убедитесь, что вы правильно заполнили все данные заявления на страхование (проверьте опечатки, даты, адреса).

- Если все необходимые условия оформления страховки выполняются, но вы все равно видите уведомление «Не получено подтверждение от централизованных систем РСА», воспользуйтесь специальной формой под расчетом и приложите скан-копии (четкие фотографии) документов, подтверждающие введенную вами информацию. Данные будут проверены сотрудником ПАО СК «Росгосстрах» в течение 20 минут, и вы сможете оформить договор на сайте в тот же день.

- Что делать при техническом сбое?

Напишите нам через Обратную связь. Чтобы проблема решилась как можно быстрее, укажите номер расчета, опишите подробно проблему и по возможности приложите скриншот экрана.

- Данные расчета сохраняются в браузере. Это можно отключить?

Вводимые вами данные сохраняются в браузере для избежания их потери. Если вы используете чужой компьютер или компьютер заражен вредоносным ПО, персональные данные могут попасть в руки злоумышленников.

Желаете отключить функцию или просто очистить поля?

Отметьте, если желаете отключить функцию сохранения вводимых данных в браузере. Очистить поля

- Не нахожу свою марку/модель ТС. Что делать?

Если вы не нашли в раскрывающемся списке свою марку (ни одно из представленных написаний не совпадает с наименованием марки ТС в ваших регистрационных документах), напишите в службу онлайн-поддержки (кнопка «Помощь» внизу экрана > «Задать свой вопрос» > выбрать тему обращения «Не нахожу марку своего ТС в списке» — мы добавим марку вашего ТС в список).

Если вы не нашли свою модель, внесите наименование модели в соответствии с данными регистрационных документов в поле «Отображать в полисе».

- Что делать, если меня остановит ГИБДД?

Распечатайте заранее файл электронного полиса на принтере и возите с собой. Эту бумагу НЕ нужно заверять печатью или подписью — она уже заверена электронной подписью и является оригиналом полиса.

Ездить с распечатанным полисом законно! ГИБДД проверяет действительность вашего полиса по базе РСА. Вы сами тоже всегда можете проверить действительность своего полиса на сайте РСА.

Если вы беспокоитесь насчет проверок ГИБДД, то на этот случай вместе с полисом на электронную почту мы присылаем памятку со ссылками на законодательство в сфере электронного ОСАГО.

Просто покажите ее сотруднику полиции.

Просто покажите ее сотруднику полиции.

Просто покажите ее сотруднику полиции.5 ошибок при автокредите, которые стоит денег

Если вы хотите сэкономить на следующей покупке автомобиля, вам нужно сделать больше, чем просто заключить «выгодную» сделку, поторговавшись с продавцом о цене, указанной на наклейке. Ошибка при оформлении кредита на покупку автомобиля может стоить вам денег и свести на нет экономию, достигнутую в результате переговоров по покупной цене.

«Большие ошибки совершаются в финансовом офисе», — говорит Фил Рид, старший редактор рекомендаций по работе с потребителями на Edmunds.com, сайте автомобильных исследований. «Принятие правильных решений может сэкономить тысячи в течение срока кредита.

Вот пять ошибок Рида в автокредитовании, которые могут стоить вам денег.

1. Согласование ежемесячного платежа, а не покупной цены. Рид предупреждает, что покупка автомобиля по размеру ежемесячного платежа — ловушка. Хотя вы должны знать, сколько машины вы можете позволить себе каждый месяц, не сообщайте эту цифру продавцу. Если вы это сделаете, вы потеряете способность вести переговоры о более низкой закупочной цене. «Не позволяйте им превращать вас в покупателя с ежемесячной оплатой, — говорит он.

Если вы это сделаете, вы потеряете способность вести переговоры о более низкой закупочной цене. «Не позволяйте им превращать вас в покупателя с ежемесячной оплатой, — говорит он.

КАЛЬКУЛЯТОР: Оцените ежемесячный платеж за автомобиль

После того, как вы станете волонтером, ежемесячная сумма автокредита сообщает дилеру, сколько места доступно, чтобы скрыть другие расходы, такие как более высокая процентная ставка и надбавки.Рид рекомендует договариваться о цене для каждой категории затрат отдельно. «Сведите к минимуму отдельные части переговоров — цену, обмен и финансирование автомобиля», — говорит он.

2. Предоставление дилеру определения вашей кредитоспособности. Рид объяснил, что ваша кредитоспособность определяет вашу процентную ставку. Ваш кредитный рейтинг (от 300 до 850) — это ваша кредитоспособность в качестве рейтинга, который основан на вашем кредитном отчете в трех агентствах кредитной информации — Equifax, Experian и TransUnion. Заемщик с высоким кредитным рейтингом имеет право на более высокую ставку по автокредиту, чем заемщик с низким баллом. Сокращение всего одного процентного пункта по кредиту на покупку автомобиля в размере 15 000 долларов в течение 60 месяцев позволит сэкономить сотни долларов в виде процентов, выплачиваемых в течение срока действия кредита.

Сокращение всего одного процентного пункта по кредиту на покупку автомобиля в размере 15 000 долларов в течение 60 месяцев позволит сэкономить сотни долларов в виде процентов, выплачиваемых в течение срока действия кредита.

Вы можете бесплатно просмотреть свой кредитный рейтинг на сайте myBankrate.

Рид подчеркнул, что нужно знать свой кредитный рейтинг, прежде чем ступить на стоянку дилера. «Большинство людей думают, что их кредитный рейтинг хуже, чем он есть на самом деле». «Когда люди не знают свой кредитный рейтинг, дилер может сказать им почти все».

Reed рекомендует потребителям проверять собственный кредит, получая предварительно утвержденное финансирование.Им следует обратиться в банк или кредитный союз и подать заявку на автокредит перед посещением автосалона. Даже если они намереваются воспользоваться сильно сниженной процентной ставкой, предлагаемой кредитным агентством производителя автомобилей, потребители могут узнать, сколько автомобилей они могут купить и на какую процентную ставку они имеют право, получив предварительно одобренный автокредит. «Это еще один способ проверить вашу кредитоспособность», — говорит Рид.

«Это еще один способ проверить вашу кредитоспособность», — говорит Рид.

Эрин Даунс, бывшая представительница компании Wells Fargo & Co. из Сан-Франциско, говорит: «Мы учитываем ваш кредитный рейтинг, историю платежей и сумму уже имеющейся задолженности.”

3. Сделать неправильный выбор между денежной скидкой и ссудой с низкой процентной ставкой. Если вы хотите воспользоваться предложением производителя о денежной скидке или ссуде на покупку автомобиля под низкий процент, сделайте свою домашнюю работу, прежде чем принять решение. Рид предупреждает, что метод получения максимальной экономии варьируется от предложения к предложению.

Калькулятор поощрительных скидок на автомобили Bankrate упрощает сравнение. Финансирование автомобилей под низкие проценты от производителей доступно не всем, поэтому вам будет полезно узнать ваш кредитный рейтинг, прежде чем разговаривать с финансовым менеджером.«Ваш кредит должен быть очень хорошим, чтобы получить финансирование под низкие проценты», — говорит Рид.

4. Перенос отрицательного капитала вперед. «Перевернутый» — это термин, используемый для описания того, что за машину задолжали больше, чем она того стоит. Разница в «отрицательном капитале». Когда дилер говорит перевернутому покупателю, что он может вложить этот отрицательный капитал в финансирование следующей сделки, он имеет в виду, что добавит его к покупной цене нового автомобиля.

Вы будете платить проценты на этот отрицательный капитал в течение срока новой ссуды.Более того, если вы перевернули свою последнюю сделку, скорее всего, в следующий раз вы перевернетесь вверх ногами. «Это ужасная практика, и ее следует избегать», — говорит Рид. «Они только усугубляют проблему. Это потому, что люди покупают больше машин, чем могут себе позволить. Живите по средствам ».

5. Финансирование стоимости дополнений, которые можно купить отдельно. Согласно отчету Национальной ассоциации автомобильных дилеров за 2012 год, около 37% средней валовой прибыли, полученной в отделах продаж новых и подержанных автомобилей, было получено в отделе F&I, или отделе финансов и страхования, за счет надстроек послепродажного обслуживания.

«Просто скажи« нет »» — хороший совет. «Они действительно существуют для того, чтобы получить дополнительную прибыль для представительства за счет увеличения процентных ставок и продажи расширенных гарантий и дополнительных компонентов, таких как защита ткани и герметик для краски», — говорит Рид.

Даже если вам нужна расширенная гарантия или кредитное страхование жизни, эти товары можно приобрести по более низкой цене из источников за пределами дилерского центра. Сложив их в свой автокредит и выплачивая проценты за весь срок действия кредита, вы можете добавить сотни долларов к сумме, которую вы платите.Кроме того, подвергайте сомнению каждую плату, которую вы не понимаете.

«Дилеры могут указывать в контракте другие суммы вознаграждения и давать им официальные имена», — говорит Рид. «Эти сборы — еще одна попытка зафиксировать прибыль в конце сделки, когда покупатель теряет бдительность».

Автокредитование: банк против дилера?

Скачать Getty Images

Когда дело доходит до финансирования транспортных средств, обычно это банк автокредитования, а не дилер. Покупка нового или подержанного автомобиля может быть сложной задачей.Приятно иметь возможность оплачивать автомобили наличными, но для большинства это нереально. Каковы лучшие варианты финансирования, если вы не можете заплатить заранее наличными? Вот подробный взгляд на мир автокредитования и на то, какие решения могут подойти вам лучше всего.

Покупка нового или подержанного автомобиля может быть сложной задачей.Приятно иметь возможность оплачивать автомобили наличными, но для большинства это нереально. Каковы лучшие варианты финансирования, если вы не можете заплатить заранее наличными? Вот подробный взгляд на мир автокредитования и на то, какие решения могут подойти вам лучше всего.

В чем разница между финансированием через дилеров и банковским финансированием

Банки и представительства готовы сотрудничать с вами, чтобы дать вам ключи от машины, которую вы хотите, и сохранить прибыль в своей бухгалтерии.Experian объясняет, что дилерское финансирование — это не что иное, как дилерское представительство, которое отправляет вашу информацию сразу нескольким различным кредитным организациям и возвращает вам лучшие предложения или самые низкие ежемесячные ставки. Другой доступный вам вариант — это так называемая прямая ссуда. В случае прямого кредита вы получите условия заранее в банке или кредитном союзе, прежде чем делать покупки в дилерском центре.

Better Money Habits подчеркивает, что банк может предварительно одобрить ваш автокредит, что может быть полезной информацией, которую нужно иметь при прохождении достаточно длительного процесса покупки автомобиля в дилерском центре.Вы получите окончательную процентную ставку и не будете подвергаться наценкам и другим дополнительным расходам, которые вы можете найти в кредитных договорах автосалона.

Независимо от того, через банк или дилерский центр, покупка подержанного автомобиля может привести к определенным затруднениям при кредитовании. Такие статистические данные, как возраст автомобиля, история или конкретный пробег, могут изменить вашу процентную ставку или максимальный срок кредита. Кредитор не захочет давать вам долгий срок выплаты по машине, которой вряд ли хватит на весь срок кредита.

Другая сторона таблицы — финансирование, организованное дилерами. В то время как автокредит, организованный банком, не дает вам большой гибкости в переговорах, Auto Trader заявляет, что у займа, организованного дилером, может быть некоторое пространство для маневра благодаря ставке покупки. Это небольшое повышение процентной ставки, которое добавляют некоторые дилеры. Банки не повышают процентную ставку, поскольку нет посредников, поэтому переговоры по кредитам, выданным банками, более ограничены.

Это небольшое повышение процентной ставки, которое добавляют некоторые дилеры. Банки не повышают процентную ставку, поскольку нет посредников, поэтому переговоры по кредитам, выданным банками, более ограничены.

«Мои финансовые цели» объясняет, что возможность договориться о более низкой процентной ставке не всегда означает, что вы получаете более выгодную сделку, чем с банковской ссудой.Курс покупки — это просто дополнительные деньги для дилерского центра, как способ заплатить за создание и поиск клиента для банка. Например, предположим, что вы получили одобренную дилером ссуду под 7 процентов. Вы будете платить 7 процентов по ссуде, но дилер, возможно, получил котировку на 6,5 процента. Дилер удерживает дополнительные 0,5 процента в качестве вознаграждения искателя. Эта дополнительная комиссия не распространяется на банковские кредиты.

Потребительское финансирование обсуждает еще один тип автокредитования, который также можно получить в представительстве.Этот тип ссуды обычно предоставляется дилерским центрам, которые предлагают сделки типа «Без кредита, без проблем». Эти ссуды представляют собой более высокий риск для кредитора / дилерского центра, что, в свою очередь, ведет к значительно более высоким процентным ставкам. Из-за этого вы захотите серьезно взвесить другие варианты, поскольку вы потратите намного больше на автомобиль в течение срока действия кредита. Кредитор может даже установить устройства, которые могут отключить и определить местонахождение транспортного средства для повторного владения, если вы начнете пропускать платежи.

Эти ссуды представляют собой более высокий риск для кредитора / дилерского центра, что, в свою очередь, ведет к значительно более высоким процентным ставкам. Из-за этого вы захотите серьезно взвесить другие варианты, поскольку вы потратите намного больше на автомобиль в течение срока действия кредита. Кредитор может даже установить устройства, которые могут отключить и определить местонахождение транспортного средства для повторного владения, если вы начнете пропускать платежи.

Советы по финансированию автомобилей, которые помогут вам принять лучшее решение для вас

Прежде чем спешить в автосалон, чтобы подписаться на пунктирной линии, немного спланировав и подготовившись, вы сможете сделать выбор в пользу автокредита.Вот несколько советов, которые следует иметь в виду при выборе типа автокредита:

- Начните приводить свои финансы в порядок за несколько недель и месяцев до того, как поехать покупать новую машину. Выплатите долги, чтобы увеличить свой кредитный рейтинг и сэкономить деньги на первоначальный взнос. Это позволяет вам воспользоваться промо-акциями по согласованию авансовых платежей и обеспечить лучшую процентную ставку.

- Изучите свой бюджет, чтобы определить, какой ежемесячный платеж вы можете себе позволить. Тот факт, что банк одобряет получение вами определенной суммы денег, не означает, что вы действительно можете позволить себе выплаты по этой ссуде.

- Поговорите с вашим банком и несколькими другими. Банк, вероятно, предложит вам более выгодную сделку в целом, поскольку не будет дополнительных комиссий в виде более высокой процентной ставки. Чем лучше ваш кредитный рейтинг, тем проще будет процесс. Это также может означать, что вы получите максимальную отдачу от своей новой ссуды на автомобиль. Банки принимают во внимание ваши отношения с ними при определении вашего права на получение льгот и процентной ставки. Клиенты, лояльные к банку, часто могут найти более низкие процентные ставки и более благоприятные условия.

- Банковские ссуды — отличный способ купить машину, потому что они не привязывают вас к одному автосалону. Вы можете использовать банковский кредит в представительствах по франшизе, а также в небольших, независимых дилерских центрах. Также нередко можно использовать ссуду в банке для частной продажи.

- Рассмотрите варианты финансирования дилером, даже если у вас уже есть разрешение банка на получение банковского кредита. Вам может быть предложено более выгодное предложение от дилерского финансирования. Ваш банк может предложить еще более выгодное предложение по кредиту, или вы можете выбрать новый ссуду, предлагаемую дилерским центром.Чем больше инструментов в вашем распоряжении, тем лучше будет ваша оценка.

Это позволяет вам воспользоваться промо-акциями по согласованию авансовых платежей и обеспечить лучшую процентную ставку.

Это позволяет вам воспользоваться промо-акциями по согласованию авансовых платежей и обеспечить лучшую процентную ставку. Вы можете использовать банковский кредит в представительствах по франшизе, а также в небольших, независимых дилерских центрах. Также нередко можно использовать ссуду в банке для частной продажи.

Вы можете использовать банковский кредит в представительствах по франшизе, а также в небольших, независимых дилерских центрах. Также нередко можно использовать ссуду в банке для частной продажи. Тем, у кого более низкий кредитный рейтинг, следует приложить дополнительные усилия, чтобы попытаться получить ссуду в банке, прежде чем отправиться в дилерский центр. Это может помочь вам заключить более выгодную сделку и избежать повышения процентной ставки при покупке и других комиссий дилера. Примите все во внимание перед покупкой автомобиля, и вы сможете уберечь свои финансы от волнений, связанных с процессом покупки автомобиля.

Информация и исследования в этой статье проверены сертифицированным специалистом ASE Дуэйн Саялун из YourMechanic.ком . Для получения отзывов или запросов на исправления, пожалуйста, свяжитесь с нами по телефону [email protected] .

Источники:

https://www.experian.com/blogs/ask-experian/is-it-better-to-finance-a-car-through-a-bank-or-dealerhip/

https://bettermoneyhabits.bankofamerica.com/en/auto/car-loan-from-bank-vs-dealer

https://www.autotrader.com/car-tips/who-has-the-best- процентные ставки-дилер-или-банк-215278

https: // www.myfinancialgoals.org/blog/auto-loan-bank-or-dealerhip

https://www.consumerfinance.gov/ask-cfpb/what-is-the-difference-between-dealer-arranged-and-bank-financing -en-759/

Этот контент создается и поддерживается третьей стороной и импортируется на эту страницу, чтобы помочь пользователям указать свои адреса электронной почты. Вы можете найти дополнительную информацию об этом и подобном контенте на сайте piano.io.

Вы можете найти дополнительную информацию об этом и подобном контенте на сайте piano.io.

5 причин оформить ссуду до посещения автосалона

Хотя многие люди опасаются получить грубую сделку от продавца автомобилей, реальный ущерб может быть нанесен, когда финансовый менеджер оформляет ваш ссуду.Но предварительное одобрение кредита до того, как вы отправитесь в магазин за автомобилем, может защитить вас от этой финансовой ловкости.

«Автофинансирование — это последний карман потребительского финансирования, который действительно непрозрачен, и он непрозрачен по уважительным причинам», — говорит Джон Фридланд, генеральный директор компании по автокредитованию Outside Financial. По его словам, чем более запутан процесс, тем больше потребителей можно использовать в своих интересах.

Но даже некоторые автосалоны предпочитают предварительное одобрение. «Я всегда предлагаю вам подать заявку на финансирование в свой банк или кредитный союз, прежде чем отправиться за покупкой автомобиля», — говорит Майкл Брэдли, менеджер по продажам через Интернет в компании Selman Chevrolet в Оранже, Калифорния. «Тогда пусть дилер попытается предложить вам более высокую ставку, чем вы уже сделали».

Первоначальное финансирование поможет вам избежать переплаты за автомобиль. Вот почему это так хорошо работает:

1. Вы можете заранее определить проблемы с кредитом

Даже люди с хорошей кредитной историей иногда не оплачивают счет вовремя. И это может испортить вашу репутацию в спешке. Шаги по настройке финансирования до того, как отправиться в дилерский центр, покажут вам, где вы находитесь.

Сначала проверьте свой кредитный рейтинг.Если оно ниже ожидаемого, посмотрите, в чем проблема. Поскольку более высокие кредитные баллы обычно означают более низкие процентные ставки по автокредиту, возможно, стоит отложить покупку автомобиля до тех пор, пока вы не восстановите свой кредит и не сможете претендовать на более высокую ставку.

Если вы готовы совершить покупку, предварительное одобрение автокредита покажет вам, на какую процентную ставку вы имеете право. Некоторые кредиторы также позволяют вам пройти предварительную квалификацию только с помощью мягкого запроса на кредит, который не снижает ваш кредитный рейтинг.

Некоторые кредиторы также позволяют вам пройти предварительную квалификацию только с помощью мягкого запроса на кредит, который не снижает ваш кредитный рейтинг.

2.Вы можете разработать условия ссуды в соответствии с вашим бюджетом.

Заблаговременная подача заявки на ссуду также показывает, сколько вы можете взять в долг. Используя калькулятор автокредита, вы можете сравнить предложения и скорректировать условия, чтобы увидеть, как это повлияет на ваш ежемесячный платеж.

Поскольку вы лучше всех знаете свой бюджет, вы будете знать, какой ежемесячный платеж вы можете себе позволить. Попробуйте разные сроки займа и разные первоначальные платежи, пока не найдете то, что вам подходит. Делая это в непринужденной обстановке, а не когда вы находитесь в центре внимания автосалона, вы будете принимать более обоснованные финансовые решения.

3. Это показывает продавцу автомобилей, что вы — информированный покупатель.

Продавцы делают все возможное, чтобы оценить покупателей и их уровень знаний. Если покупатель кажется неопытным, продавцы обучаются использовать этот недостаток знаний.

Если покупатель кажется неопытным, продавцы обучаются использовать этот недостаток знаний.

Настройка финансирования в первую очередь показывает продавцу автомобилей, что вы все продумали. Вместо того, чтобы вести переговоры с дилером, у вас будет больше возможностей для заключения сделки, которую вы заслуживаете.

4.Это упрощает переговоры и укрепляет вашу позицию.

Продавцы автомобилей должны задавать вопрос на ранних этапах процесса: «Какой ежемесячный платеж будет соответствовать вашему бюджету?» Если вы назовете цифру, они найдут способ получить ее для вас, обычно путем жонглирования числами, что стоит ваших денег.

Но с заранее утвержденным кредитным предложением вы можете отклонить этот вопрос. Просто скажите им: «Я покупаю за наличные, давайте поговорим о стоимости машины».

«Это помогает разделить различные транзакции по покупке автомобилей», — говорит президент отдела внешних финансовых услуг Соня Стейнвей.«Покупка автомобиля, финансирование и обмен — это три разные вещи. Если вы объедините их, есть вероятность, что вы не получите выгодную сделку ни по одной из этих вещей ».

Если вы объедините их, есть вероятность, что вы не получите выгодную сделку ни по одной из этих вещей ».

5. Это заставляет дилера превышать вашу ставку.

Дилеры имеют доступ к одним из самых низких доступных ставок финансирования, и когда вы приходите с заранее утвержденным кредитным предложением, они должны конкурировать за ваш бизнес.

В финансовом отделе менеджер, вероятно, спросит, по какой ставке вы предварительно утверждены. Вместо того, чтобы давать чаевые, попросите менеджера назвать лучшую процентную ставку, которую он может предоставить.Если это лучше, чем вы предварительно одобрили, примите предложение. Но убедитесь, что дилер не меняет условия кредита, на который вы согласны.

Автокредитование растет

Хорошая новость для покупателей автомобилей заключается в том, что предварительное одобрение стало проще, чем когда-либо прежде — иногда всего за несколько кликов — с новыми игроками, которые постоянно прыгают в пространство автокредитования. Во многих случаях вы можете подать заявку по телефону и получить решение в считанные минуты.

Во многих случаях вы можете подать заявку по телефону и получить решение в считанные минуты.

Таким образом, даже если вы думаете, что можете получить более высокую ставку в представительстве, существует множество причин, чтобы начать с предварительного одобрения от независимого кредитора.

Как выбрать между дилерским центром или банковской ссудой на автомобиль

Выгодная сделка по цене автомобиля может действительно казаться победой, так что хорошо для вас, если у вас есть отличная сделка! Многие потребители думают, что на этом переговоры окончены, и забывают, что они также могут договориться о финансировании. Прежде всего, у вас есть выбор. Вы можете выбрать финансирование через дилера или через свой банк. Какой лучше?

Почему следует выбирать финансирование через дилеров?

По данным Autotrader.com, у дилерского финансирования есть свои плюсы. Вы уже находитесь в представительстве, это удобно, и, возможно, вы сможете договориться о сделке на месте и отправиться домой на своей новой машине за считанные минуты. Дилер может предложить такие стимулы, как финансирование с низкой процентной ставкой, с которым ваш банк просто не может конкурировать. Кроме того, дилеры имеют отношения с большим количеством банков, поэтому они могут сделать для вас несколько сравнительных покупок, чтобы получить очень низкую ставку. Этот процесс называется «дробовиком», и он может дать вам более высокую ставку, чем вы бы получили в своем банке.

Дилер может предложить такие стимулы, как финансирование с низкой процентной ставкой, с которым ваш банк просто не может конкурировать. Кроме того, дилеры имеют отношения с большим количеством банков, поэтому они могут сделать для вас несколько сравнительных покупок, чтобы получить очень низкую ставку. Этот процесс называется «дробовиком», и он может дать вам более высокую ставку, чем вы бы получили в своем банке.

У дилерского финансирования есть также потенциальные недостатки. Некоторые дилеры повышают ставки. Дилер также может продать вашу ссуду банку, с которым у него есть отношения, и при этом неизвестно, какой банк или где этот банк может находиться.

Почему выбирают банковское финансирование?

Преимущества банковского финансирования

У вашего банка есть определенные преимущества. Первый простой; у вас уже есть отношения с вашим банком. Эти отношения могут быть отличием в более выгодной ставке, и если вы задерживаете платеж, стоит знать вашего кредитора лично. Еще один хороший вариант — вы можете настроить автоматический банковский перевод, чтобы не пропустить платеж или сделать поздний платеж.

Еще один хороший вариант — вы можете настроить автоматический банковский перевод, чтобы не пропустить платеж или сделать поздний платеж.

Кроме того, вашему банку не нужно повышать ставки, которые он предоставляет потребителям. Они являются кредитным учреждением и, как таковые, не имеют встроенной маржи для покрытия.

Недостатки банковского финансирования

Конечно, у банка есть свои недостатки. Скорее всего, ваш банк не сравнится с вами, и ваш банк не может предоставить дилерам стимулы, такие как финансирование 0%.

Автокредит на новый и подержанный автомобиль

Изменился бы ли сценарий, если бы я решил купить подержанный автомобиль вместо нового?

Банки и дилеры предлагают более низкие процентные ставки на новые автомобили. Причина в том, что гораздо легче определить стоимость перепродажи нового автомобиля из-за общего понимания нормы амортизации нового автомобиля. С точки зрения кредитора, риск невелик, если он знает будущую стоимость автомобиля.

Финансирование подержанного автомобиля

При финансировании подержанного автомобиля ставка выше, потому что трудно определить норму амортизации для более старого автомобиля из-за таких вещей, как надлежащее обслуживание и механические проблемы.Это представляет риск для кредитора, поэтому они повышают ставку, чтобы покрыть неизвестную будущую стоимость автомобиля.

Финансирование новой машины

Если вы покупаете новую машину, стоит хотя бы изучить вопрос финансирования у дилеров. Дилеры предлагают льготы при покупке новых автомобилей, а в некоторых случаях даже предлагают финансирование в размере 0%. Это то, что вы никогда не получите на подержанной машине. Если вы покупаете подержанный автомобиль, то имеет смысл посмотреть на финансирование банков и дилеров, чтобы определить лучшую сделку.Скорее всего, лучшая сделка будет с банком. Если у банка самая выгодная сделка, то, возможно, попробуйте попросить дилера выиграть.

Независимо от того, что вы решите, понимание ваших вариантов финансирования является наиболее важной частью.

Финансирование моей автомобильной ссуды в представительстве или в моем банке?

При покупке автомобиля у вас есть несколько вариантов. Вы можете приобрести автомобиль за наличные, но при нынешнем состоянии экономики многие покупатели не могут этого сделать.Вы также можете профинансировать свой автомобиль. Вы можете получить финансирование через дилерский центр или финансовое учреждение, с которым вы ведете все свои личные банковские операции. Прежде чем выбрать, у кого взять ссуду, вы должны знать все плюсы и минусы каждого типа финансирования. Это поможет вам сделать правильный выбор как в отношении вашего бумажника, так и вашего кредитного рейтинга.

Автор: Джон Хирабаяси

При покупке автомобиля у вас есть несколько вариантов. Вы можете приобрести автомобиль за наличные, но при нынешнем состоянии экономики многие покупатели не могут этого сделать.Вы также можете профинансировать свой автомобиль. Вы можете получить финансирование через дилерский центр или финансовое учреждение, с которым вы ведете все свои личные банковские операции. Прежде чем выбрать, у кого взять ссуду, вы должны знать все плюсы и минусы каждого типа финансирования. Это поможет вам сделать правильный выбор как в отношении вашего бумажника, так и вашего кредитного рейтинга.

Прежде чем выбрать, у кого взять ссуду, вы должны знать все плюсы и минусы каждого типа финансирования. Это поможет вам сделать правильный выбор как в отношении вашего бумажника, так и вашего кредитного рейтинга.

Финансирование дилеров

Вы можете получить выгодные предложения, если получите финансирование через дилерский центр, но вы должны быть очень осторожны.Дилерские центры взимают комиссию с займов, которые они продают своим клиентам, поэтому не поддавайтесь давлению, чтобы получить ссуду, которая может быть не лучшим вариантом для вас. Во-первых, определите, кто является кредитором; убедитесь, что у кредитора долгая история предоставления ссуд и отличная репутация в отрасли. Вы не хотите брать ссуду у какого-нибудь однодневного кредитора только для того, чтобы в дальнейшем иметь проблемы. Затем проверьте процентную ставку, которую вам предлагают. Иногда вы можете получить отличные ставки финансирования, особенно когда дилеры пытаются очистить свои запасы на конец модельного года. Тем не менее, многие кредиторы работают только с покупателями, обладающими блестящей репутацией. Если у вас не идеальный кредит, они могут взимать с вас непомерную процентную ставку, поэтому вы тратите гораздо больше, чем если бы вы получили ссуду в другом месте. Вы также должны проверить некоторые другие аспекты кредита. Какие комиссии будут взиматься при получении кредита? С вас могут потребовать довольно высокие комиссии за выдачу кредита или наложить штраф, если вы выплатите ссуду досрочно.

Тем не менее, многие кредиторы работают только с покупателями, обладающими блестящей репутацией. Если у вас не идеальный кредит, они могут взимать с вас непомерную процентную ставку, поэтому вы тратите гораздо больше, чем если бы вы получили ссуду в другом месте. Вы также должны проверить некоторые другие аспекты кредита. Какие комиссии будут взиматься при получении кредита? С вас могут потребовать довольно высокие комиссии за выдачу кредита или наложить штраф, если вы выплатите ссуду досрочно.

Финансирование банков или кредитных союзов

Получение ссуды в вашем банке или кредитном союзе дает несколько преимуществ.Во-первых, удобство. Вы можете подать заявление на ссуду до того, как пойдете за покупками, чтобы у вас было предварительное одобрение. Это позволит вам узнать, сколько вам нужно потратить, и избавит вас от неловких моментов в представительстве, если вам отказали в финансировании или одобрили меньшую сумму, чем вы надеялись получить. Ваш банк или кредитный союз может также договориться о более низкой процентной ставке для вас, что приведет к меньшим платежам или более короткому сроку кредита, так что в конечном итоге вы будете меньше платить за автомобиль. Если у вас есть другие банковские продукты через выбранный вами банк или кредитный союз, это также может помочь снизить вашу процентную ставку. Кроме того, когда вы используете свой банк или кредитный союз для автоматического финансирования, вы можете добавить ссуду на свой счет в онлайн-банке и легко вносить платеж каждый месяц, когда вы входите в свою учетную запись. Это довольно просто и позволяет наслаждаться автомобилем без стресса.

Если у вас есть другие банковские продукты через выбранный вами банк или кредитный союз, это также может помочь снизить вашу процентную ставку. Кроме того, когда вы используете свой банк или кредитный союз для автоматического финансирования, вы можете добавить ссуду на свой счет в онлайн-банке и легко вносить платеж каждый месяц, когда вы входите в свою учетную запись. Это довольно просто и позволяет наслаждаться автомобилем без стресса.

Независимо от того, в каком направлении вы решите двигаться, вы всегда должны тщательно изучать свои варианты.Не позволяйте никому заставлять вас принять поспешное решение из-за опасений, что автомобиль будет продан другому покупателю или сделка будет отменена. Лучшее место для получения ссуды — это почти всегда ваш банк или кредитный союз. Если вы хотите приобрести новый или подержанный автомобиль, позвоните нам сегодня по телефону 904.354.8537. Мы сделаем все возможное, чтобы помочь вам найти вариант финансирования, который соответствует вашим потребностям и вашему бюджету, чтобы вы могли уехать на новом автомобиле уже сегодня.

Мы ведем бизнес в соответствии с Федеральным законом о справедливом жилищном строительстве и Законом о равных возможностях кредитования .

Где взять автокредит

Когда вы будете готовы купить следующий автомобиль, вам, скорее всего, будет поручено получить финансирование для покупки. Это означает, что вам нужно будет решить, хотите ли вы получить автокредит у дилера или в банке. Как и следовало ожидать, ответ варьируется.

Начать с получения котировок по автокредиту в банках

Чтобы убедиться, что вы получаете лучшую сделку по автокредиту, вы должны присмотреться к ним и получить представление о наиболее конкурентоспособных процентных ставках.Банки будут устанавливать конкурентоспособные цены на свои ссуды, что даст вам возможность увидеть, как выглядит хорошая сделка.

w3.org/1999/xhtml»> Получение ссуды в банке может оказаться лучшим вариантом, особенно если у вас хороший кредитный рейтинг. Если вы вовремя совершаете платежи по кредитной карте и хорошо распоряжаетесь своими деньгами, вы можете быть вознаграждены очень конкурентоспособной процентной ставкой.

w3.org/1999/xhtml»> Получение ссуды в банке может оказаться лучшим вариантом, особенно если у вас хороший кредитный рейтинг. Если вы вовремя совершаете платежи по кредитной карте и хорошо распоряжаетесь своими деньгами, вы можете быть вознаграждены очень конкурентоспособной процентной ставкой. Далее заглянем в автокредитование у дилера