Опубликован рейтинг ликвидности автомобилей на вторичном рынке. Есть и «неликвиды»

Аналитики выяснили: чтобы автомобиль никак не продавался, достаточно одной незначительной на первый взгляд детали.

Рейтинг составлен на основе анализа продаж на вторичном рынке 50 моделей в возрасте от 2 до 4 лет в разных версиях, которые отличаются друг от друга двигателями и коробками передач. Все они были выставлены на продажу в течение прошедшей осени.

Анализировались объявления не только онлайн-аукциона CarPrice, специалисты которого и составили этот рейтинг, но и таких ресурсов, как youla.ru, drom.ru, avito.ru и auto.ru. Более того, все объявления были проверены на предмет дублирования. На параметр «ликвидность» влияло количество продаваемых автомобилей в одинаковых версиях, срок их реализации, а также стоимость.

В результате выяснилось, что самый высокий индекс ликвидности имеет Hyundai Solaris 1.6 AT. К слову, эта модель в аналогичной версии возглавила и летний рейтинг. При этом Hyundai Solaris 1.4 МT подобной популярностью не пользуется. На втором месте рейтинга оказался Kia Rio 1.6 AT — родственная модель лидера рейтинга, а на третьем — Lada Granta Sedan 1.6 MT.

При этом Hyundai Solaris 1.4 МT подобной популярностью не пользуется. На втором месте рейтинга оказался Kia Rio 1.6 AT — родственная модель лидера рейтинга, а на третьем — Lada Granta Sedan 1.6 MT.

Самым же залежалым товаром вторичного рынка пришлось признать Mazda 6 2.0 MT. Причиной низкой ликвидности автомобиля стала механическая коробка, которая совершенно не пользуется популярностью в этом достаточно дорогом классе. Покупатель охотнее берет более дорогую Мазду 6 с автоматом, что отражено в таблице. При этом автомат совершенно не помогает продажам Ford Focus 2.0 AT. Здесь причиной отсутствия интереса является слишком мощный мотор (150 л.с.). Чаще покупатели выбирают Focus с 1,6-литровым двигателем. Злую шутку мощность мотора сыграла и с другими автомобилями. Например, с 310-сильной Audi A6, которую из-за высокого транспортного налога практически невозможно продать.

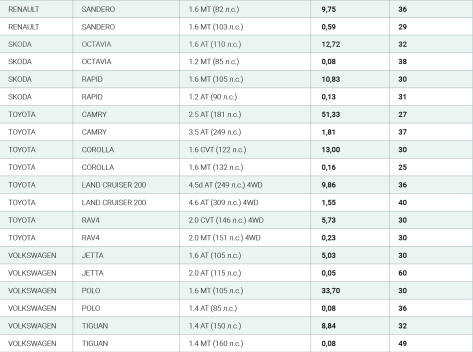

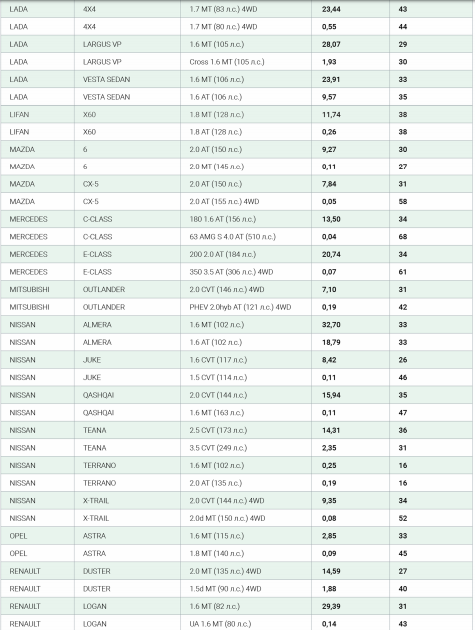

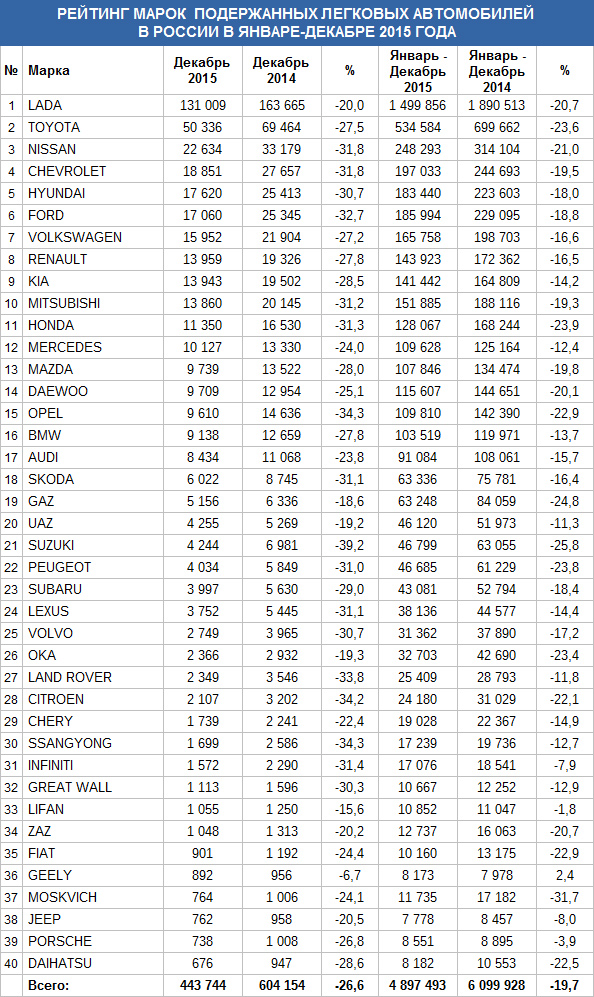

Ликвидность автомобилей с пробегом в возрасте от 2 до 4 лет (данные осени 2018 года)

Место | Марка, модель, версия | Ликвидность |

1 | Hyundai Solaris 1. | 115,54 |

2 | Kia Rio 1.6 AT (123 л.с.) | 75,14 |

3 | Lada Granta Sedan 1.6 MT (87 л.с.) | 73,77 |

4 | Toyota Camry 2.5 AT (181 л.с.) | 58,5 |

5 | Chevrolet Niva 1.7 MT (80 л.с.) 4WD | 45,74 |

6 | Nissan Almera 1.6 MT (102 л.с.) | 38,81 |

7 | Volkswagen Polo 1.6 MT (105 л.с.) | 37,79 |

8 | Renault Logan 1.6 MT (82 л.с.) | 37,45 |

9 | Lada Largus VP 1.6 MT (105 л.с.) | 35,39 |

10 | Lada 4X4 1.7 MT (83 л. | 34,35 |

11 | Lada Vesta Sedan 1.6 MT (106 л.с.) | 29,51 |

12 | Datsun on-DO 1.6 MT (87 л.с.) | 26,4 |

13 | Mercedes-Benz E-класса 200 2.0 AT (184 л.с.) | 25,5 |

14 | Nissan Almera 1.6 AT (102 л.с.) | 23,97 |

15 | Kia Ceed 1.6 AT (129 л.с.) | 21,85 |

6 AT (123 л.с.)

6 AT (123 л.с.) с.) 4WD

с.) 4WDi — Эксперты назвали наиболее ликвидные автомобили в 2019 году

По итогам 2019 года абсолютным лидером по ликвидности в массовом сегменте стал Kia Soul, а в премиальном – Volvo V40 Cross Counrty. За отчетные три года эти автомобили сохранили 89,8% и 87,1% от изначальной стоимости, свидетельствует исследование проекта «Правильная цена» и компании «Автостат Инфо». Данные были проанализированы по 194 моделям 37 марок, которые продавались новыми в 2016 году.

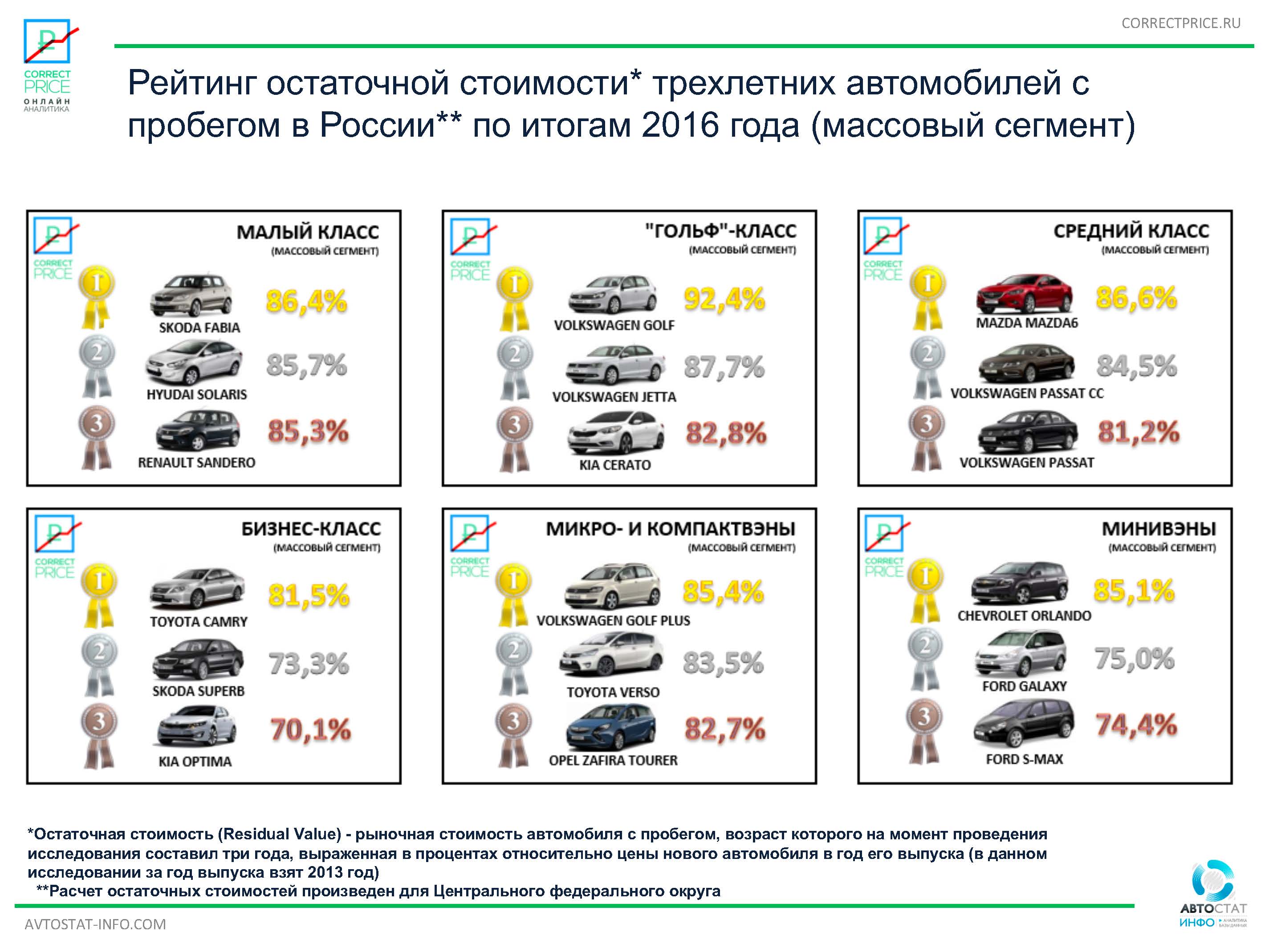

Данные были проанализированы по 194 моделям 37 марок, которые продавались новыми в 2016 году.Так, в массовом сегменте в выборку исследования попали 24 марки и 110 моделей. Тройку победителей в малом классе составили Hyundai Solaris (87%), Skoda Rapid (85,3%) и Kia Rio (85,2%). В гольф-классе рейтинг возглавила Toyota Corolla (83,2%), за которой следом разместились Kia Ceed (81,9%) и Skoda Octavia (81,7%). В среднем классе верхнюю строчку заняла Mazda 6 (84,6%), оставившая позади Ford Mondeo (73,1%) и Hyundai i40 (71,4%). Первенство среди седанов бизнес-класса захватила Toyota Camry (78,5%), на втором и третьем местах оказались Kia Optima (75,5%) и Skoda Superb (71%).

В классе компактных SUV первая позиция досталась Kia Soul, вторая – Mazda CX-5 (86,9%), а третья – Honda CR-V (84,2%). В категории среднеразмерных кроссоверов и внедорожников призовые места распределились следующим образом: Volkswagen Touareg (78,3%), Kia Sorento (76,4%) и Toyota Land Cruiser Prado (74,5%). Среди полноразмерных моделей победителем стал Toyota Land Cruiser 200 (78,6%), «серебро» получил Mitsubishi Pajero (73%), а «бронзу» – Ford Explorer (59,4%). Лучший результат среди пикапов продемонстрировал Toyota Hilux (79%), вторым оказался Volkswagen Amarok (71,7%), а замкнул топ-3 Mitsubishi L200 (66,8%).

Среди полноразмерных моделей победителем стал Toyota Land Cruiser 200 (78,6%), «серебро» получил Mitsubishi Pajero (73%), а «бронзу» – Ford Explorer (59,4%). Лучший результат среди пикапов продемонстрировал Toyota Hilux (79%), вторым оказался Volkswagen Amarok (71,7%), а замкнул топ-3 Mitsubishi L200 (66,8%).

В премиальном сегменте было рассмотрено 84 модели 13 марок. Самым ликвидными автомобилями в малом классе признаны Mini – Clubman Cooper S (74,1%) Countryman (72,2%) и Cooper (68,1%). В гольф-классе победителем оказался Volvo V40 Cross Counrty, а второе и третье места заняли Audi A3 (68,4%) и Mercedes-Benz A-Klasse (66,5%). В среднем классе наиболее ликвидным стал Audi A4 Allroad (77,3%), за которым размесились Volvo S60 (75,9%) и Volvo V60 Cross Counrty (71,6%). Тройку моделей в бизнес-классе составили Volvo XC70 (77,7%), Lexus ES (77,2%) и Infiniti Q70 (71,1%).

Среди компактных SUV премиум-сегмента лидером по ликвидности оказался Volvo XC60 (76%), который оставил на втором месте Mercedes-Benz GLC-Klasse (73,3%), а на третьем – BMW X1 (72,8%).

«Пиковые значения 2014 и 2015 годов уже пройдены, и сейчас индексы остаточной стоимости по многим классам соответствуют традиционным значениям, – отметила генеральный директор компании «Правильная цена» Татьяна Абрамова. – Однако остаются некоторые предпосылки для колебаний остаточной стоимости в ближайшей перспективе. Это может происходить, например, из-за увеличения утилизационной пошлины на новые автомобили. При этом важно понимать, что нет прямой связи между ростом цен на новые и на подержанные машины. Рынок автомобилей с пробегом более стабилен, реагирует на рост цен на новые автомобили с некоторым запозданием и не в полной мере компенсирует эти изменения».

abreview.ru

Ликвидность автомобиля: что это и от чего она зависит?

Ликвидность автомобиля – это его способность быть быстро проданным по рыночной цене. Однако не существует точных способов определения ликвидности транспортного средства, так как она зависит не только от марки, возраста и технического состояния, но и от региона и, соответственно, спроса в этом регионе.

Ликвидность – это способность авто быть быстро проданным по рыночной цене

Дорогое авто не всегда ликвидно, т. е. быстро реализуемо. Например, в Москве Porsche Cayenne можно продать быстро и по рыночной цене, а в Твери или Самаре такая дорогая машина долго будет ждать нового хозяина, так как здесь покупательская способность населения ниже.

Что влияет на ликвидность автомобиля?

Хотя точно вычислить ликвидность нельзя, есть некоторые негласные показатели, которые влияют на стоимость. Так, авто, которое только выехало из салона, сразу теряет 15 % своей первоначальной цены. И за каждый год бережной эксплуатации нужно вычитать еще 10 %.

И за каждый год бережной эксплуатации нужно вычитать еще 10 %.

Перепродать автомобиль по более высокой цене, чем он был куплен, реально только тогда, когда он брался под восстановление. То есть в него были вложены деньги для улучшения технических характеристик и внешнего вида.

На ликвидность транспорта влияет:

- техническое состояние;

- внешний вид;

- сезон продажи: в холодный сезон охотнее берут внедорожники;

- комплектация: ликвидность повышает пневмоподвеска, дополнительный комплект резины, климат-контроль;

- популярность модели в регионе продажи;

- тип двигателя: дизельные более ликвидны;

- коробка передач: АКПП более ликвидны;

- мощность двигателя: мощные моторы менее ликвидны, так как далеко не все готовы на дополнительные налоги и перерасход топлива.

Также на ликвидность влияет цвет. В России наиболее ликвидны черные, серебристые и серые машины.

Цвет авто влияет на ликвидность, самый ликвидный цвет – черный

Нельзя забывать и о дополнительных нюансах.Например, важна прозрачная история авто. Если машина была в аварии (даже незначительной), находится в залоге, проходит по документам в суде, ее ликвидность сразу же снижается.

Например, важна прозрачная история авто. Если машина была в аварии (даже незначительной), находится в залоге, проходит по документам в суде, ее ликвидность сразу же снижается.

Например, важна прозрачная история авто. Если машина была в аварии (даже незначительной), находится в залоге, проходит по документам в суде, ее ликвидность сразу же снижается.Ликвидность в зависимости от марки авто

Исследования «Автостат» подтверждают, что ликвидность автомобиля зависит от его марки и от страны-производителя. Самые ликвидные машины – это самые популярные на рынке.

В 2016 году «Автостат» опубликовал рейтинг остаточной стоимости по месту производства с указанием брендов:

- Япония: Mazda, Toyota, Suzuki, Honda, Mitsubishi, Nissan;

- Южная Корея: Kia, Hyundai, SsangYong, Daewoo;

- Европа: Renault, VW, Skoda, Opel, Citroen, Peugeot;

- Россия: УАЗ, Лада;

- США: Chevrolet, Ford;

- Китай: Great Wall, Lifan, Chery, Geely.

Если говорить о популярности конкретных моделей, то в 2016 году высокую ликвидность продемонстрировали: Mazda 3, Ford Focus, Toyota Corolla и Camry, Renault Logan, Opel Astra, Volkswagen Passat, Daewoo Nexia, Chevrolet Niva, Mitsubishi Lancer.

Определяя ликвидность, опираются на негласное правило: усовершенствования не должны увеличивать цену. Также нужно понимать, что тюнингованная машина менее ликвидна: никто не хочет переплачивать за усовершенствования, сделанные предыдущим владельцем.

Как оценить ликвидность авто и его рыночную цену?

Самостоятельную оценку ликвидности и определение рыночной стоимости машины многие автомобилисты сравнивают с вычислением «средней температуры по больнице», так как точных инструментов и формул для этого не существует.

Проще всего ориентироваться на объявления о продаже автомобилей в своем регионе. Достаточно найти 10 объявлений по продаже вашей марки авто с соответствующим годом выпуска и вычислить среднюю цену.

Для машин, которые покупались новыми, уценка составляет приблизительно 10 % за каждый год бережной (без ДТП) эксплуатации.

Как сумма займа в автоломбарде зависит от ликвидности?

Ликвидность очень важна для автоломбарда: при высокой ликвидности сумма займа может достигать 80 % рыночной цены. Если машина не очень ликвидная, например, дорогая или редкая, сумма займа может быть меньше – до 50% от цены.

Если машина не очень ликвидная, например, дорогая или редкая, сумма займа может быть меньше – до 50% от цены.

Это связано с тем, что ломбарду невыгодно перепродавать авто, так как этот процесс сопряжен с издержками: хранение, организация аукциона, оформление сделки и т. д. Работа ломбарда ориентирована на то, чтобы зарабатывать на процентах по займу, а не на продаже машин, изъятых за неуплату.

Перед тем как брать деньги под залог автомобиля в автоломбарде, стоит трезво оценить ликвидность и рыночную стоимость собственного транспортного средства. Это поможет понять, на какую сумму можно рассчитывать.

Определены лидеры по ликвидности на рынке | Новости

Определены лидеры по ликвидности на рынке

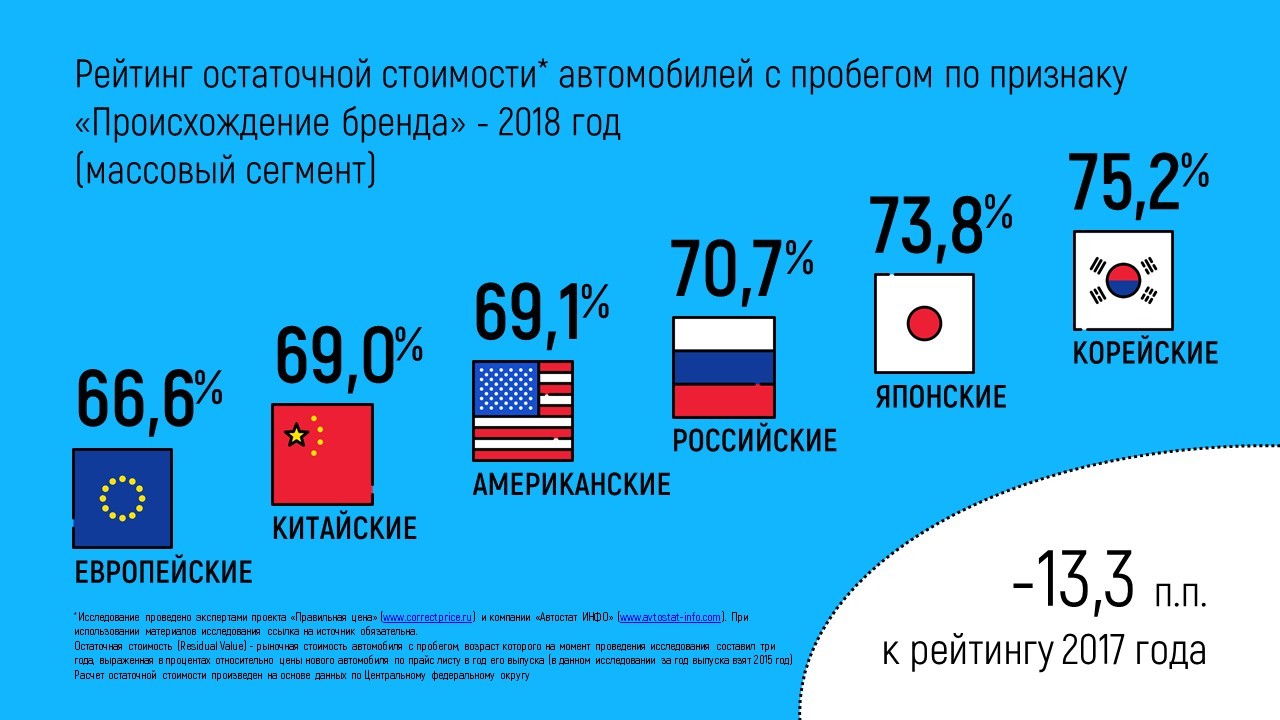

Средний показатель остаточной стоимости трехлетнего автомобиля массового сегмента к прошлому году сократился на 0,2 процентных пункта (до 72,3%), а премиального – на 1,8 процентных пункта (до 67,7%). За три года такие машины потеряли в среднем около 28% и 32% соответственно от первоначальной цены, по которой они продавалась в 2016 году, говорится в исследовании проекта «Правильная цена» и «Автостат Инфо».

Самыми ликвидными в массовом сегменте остаются корейские бренды. Они сохранили за собой первое место рейтинга с показателем остаточной стоимости в 78,13%. Вторую строчку занимают японские марки (73,96%), третью – российские (70,69%). «Европейцы» вернулись на четвертую позицию (68,23%), тогда как годом ранее были только шестыми. Сразу за ними идут американские бренды (68,19%), а замыкают рейтинг – китайские (67,03%). В топ-5 среди производителей вошли

В рейтинге марок премиальной категории первенство принадлежит японским брендам (70,73%). На втором месте находятся «европейцы» (67,67%), на третьем – «американцы» (67,34%), а на четвертом – корейский Genesis (44,21%). Среди марок топ-5 составили Volvo (77,73%), Lexus (77,2%), Porsche (75,59%), Mini (75,20%) и Jeep (74,26%). Абсолютным лидером в рейтинге моделей оказался Volvo V40 Cross Country, сохранивший 87,98% от своей изначальной цены. За ним следуют Audi Q7 (83,40%), Lexus RX (81,41%), Audi TT (81,36%) и Volvo S60 Cross Country (79,72%).

Среди марок топ-5 составили Volvo (77,73%), Lexus (77,2%), Porsche (75,59%), Mini (75,20%) и Jeep (74,26%). Абсолютным лидером в рейтинге моделей оказался Volvo V40 Cross Country, сохранивший 87,98% от своей изначальной цены. За ним следуют Audi Q7 (83,40%), Lexus RX (81,41%), Audi TT (81,36%) и Volvo S60 Cross Country (79,72%).

«Сам вторичный авторынок активно развивается. Повышение его прозрачности и защищенности – это вопрос не десятилетий, а значительно более близкая перспектива. В условиях цивилизованного рынка автомобилей с пробегом показатель остаточной стоимости может стать одним из ключевых факторов при выборе потенциальным покупателем той или иной модели. Производителям же нужно будет строить стратегию продаж новых машин так, чтобы при выходе на вторичный рынок автомобиль имел конкурентную остаточную стоимость», – отметила генеральный директор проекта «Правильная Цена» Татьяна Абрамова.

Рейтинг был составлен в ходе исследования данных об остаточной стоимости 87 моделей массового сегмента и 75 – премиального. В выборке использованы данные по автомобилям 2016 года выпуска. Как отмечают аналитики, в настоящее время остаточная стоимость начинает постепенно возвращаться к традиционным значениям для трехлетних машин, а именно к потере 20-40% в зависимости от категории и ликвидности марки.

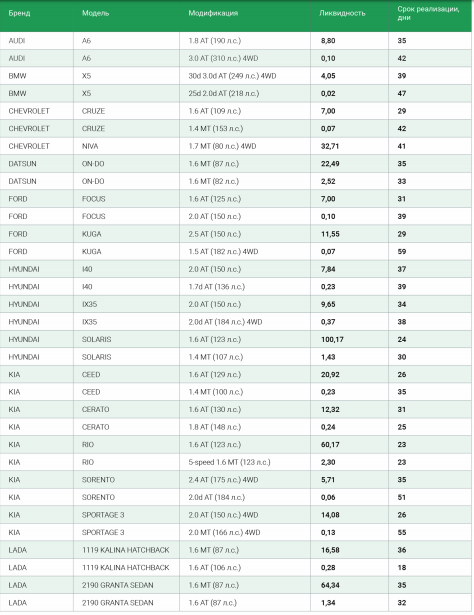

Рейтинг ликвидности наиболее популярных автомобилей в России

Методика расчета

Компания анализирует все объявления по продаже автомобилей в открытых источниках, среди которых популярные онлайн-ресурсы (youla.ru,drom.ru, avito.ru, auto.ru), а также результаты торгов на крупнейшем в стране онлайн-аукционе CarPrice. Каждое объявление было проверено нейросетью на предмет дублирования одного и того же автомобиля на разных ресурсах.

В онлайн-режиме специалисты CarPrice Index видят любые изменения по каждому автомобилю, в том числе, снижение цены в зависимости от времени продажи. Тестирование показало, что в 98% случаев наша система по определенным маркерам предсказывает точную дату и финальную цену продажи каждого автомобиля.

Каждая модель представлена в двух комплектациях: с максимальным и минимальным показателем ликвидности. В столбце «Ликвидность» указано число, рассчитываемое по формуле, которая учитывает количество машин, выставленных на продажу, а также срок реализации и цену автомобиля по отношению к 45 дням (гарантированный в большинстве стран мира срок реализации подержанного автомобиля). Подобной формулой расчетов ликвидности подержанных автомобилей пользуется крупнейший в мире аукцион Manheim (США). Чем выше рейтинг, тем меньше проблем с реализацией автомобиля будет у продавца. Автомобиль с рейтингом ниже 1 – это серьезная проблема для продавца, почти на 100% гарантирующая продажу машины с большим дисконтом.

Нововведения

В рейтинг мы добавили два новых столбца, которые показывают изменения относительно предыдущего рейтинга. Положительная динамика ликвидности – это позитивный фактор, свидетельствующий о росте популярности и востребованности авто. А вот увеличение срока реализации авто – это негативный фактор, сигнализирующий о проблемах автомобиля.

Чемпионы ликвидности, осень-2018

В прошлом рейтинге, составленном по результатам лета 2018, наиболее высокий индекс ликвидности продемонстрировал Hyundai Solaris 1,6 AT, набравший 100 баллов. В «осеннем» рейтинге этот автомобиль продемонстрировал еще более впечатляющий результат – 115,54 балла. Для сравнения, та же модель, но с двигателем 1,4 литра и ручной КПП пользуется гораздо меньшей популярностью, о чем свидетельствует его индекс – 1,68 баллов.

Второе место занимает ближайший родственник Solaris — KIA RIO 1.6 AT, получивший 75,14 баллов. Индекс ликвидности этого автомобиля за три месяца вырос почти на 25%.

Третье место у отечественной Lada Granta Sedan 1.6 MT, индекс ликвидности которой составил 73,77 баллов. Индекс этого автомобиля за три месяца прибавил почти 15%.

Самые сложные для перепродажи модели осени-2018

Mazda 6 в комплектации 2.0 MT стала самым сложным для перепродажи автомобилем осени. Индекс ликвидности этой машины составил минимальные 0,01 балл. Покупатели категорически не хотят покупать достаточно дорогой бизнес-седан с ручной коробкой. За эти деньги они хотят владеть автомобилем с АКПП, который, кстати, имеет индекс 5,45.

Еще одна модель, показавшая этой осенью худший результат в ликвидности, — Ford Focus 2.0 AT. Мощный 150 сильный автомобиль не заинтересовал покупателей. Его индекс 0,02. Для сравнения, та же модель, но с мотором 1.6 литра и автоматом имеет индекс 8.24.

Индекс 0,05 имеет полноприводная трехлитровая Audi A6 с мотором в 310 лошадей. Ее куда более скромный аналог с 190 «конями» значительно более востребован (индекс 9,08).

«Покупка автомобиля с низкой ликвидностью – это гарантированная потеря денег при его продаже. Покупатели машин с пробегом всегда охотнее покупают массовые автомобили: на них больше запчастей, их лучше знают механики и, самое главное, – их можно продать быстрее и дороже. Вот поэтому всем, кто выбирает новое авто, я рекомендую обращать внимание не только на его дизайн или эргономику. Изучите, насколько этот автомобиль востребован на вторичном рынке. Это позволит вам сэкономить существенную сумму при его продаже», — говорит Денис Долматов, генеральный директор CarPrice.

Ликвидность популярных автомобилей с пробегом

Возраст: 2-4 года

Самые ликвидные автомобили на вторичке в 2018

Автомобили и автосалоны в Нижнем Новгороде- Легковые

- Каталог

- Новинки авто 2020

- Автосалоны

- Коммерческие

- Каталог

- Автосалоны

- Мото

- Мотоциклы

- Скутеры

- Квадроциклы

- Снегоходы

- Гидроциклы

- Мотосалоны

- Салоны

- Легковые автомобили

- Коммерческие автомобили

- Автосалоны Trade-in

- Мотосалоны

- Тест-драйвы

- Новости

- Еще

- Тест-драйвы

- Новости

- Автосервисы

- Автошколы

- Карта пробок

- Автозапчасти

- Эвакуаторы

- Прокат и аренда автомобилей

- Тюнинг автомобилей

- Сигнализации и охранные системы

- Техосмотр

- ГИБДД

- Медсправки для ГИБДД

Вторичные рынки

ICMA инициирует стандартные методы для развития эффективных и хорошо функционирующих вторичных рынков с фиксированным доходом.

Правила и рекомендации ICMA для вторичного рынка (доступного для членов и подписчиков) применяются к сделкам с международными ценными бумагами — международная ценная бумага определяется как ценная бумага, предназначенная для торговли на международной, трансграничной основе (то есть между сторонами в разных странах. ) с возможностью проведения расчетов через международный центральный депозитарий ценных бумаг или эквивалент.ICMA поддерживает своих членов советами и инструкциями по применению правил и рекомендаций через свою юридическую и нормативную службу поддержки.

Растущее беспокойство и внимание уделяется качеству и ликвидности рынка облигаций, а также способности вторичных рынков функционировать эффективно и действенно. Это лежит в основе работы ICMA на вторичном рынке, заключающейся в взаимодействии с рыночными практиками и заинтересованными сторонами, включая брокеров-дилеров, инвесторов и управляющих активами, эмитентов и поставщиков инфраструктуры, а также политиков и регулирующих органов, чтобы помочь лучше понять проблемы и проблемы и работать вместе, чтобы найти конструктивные решения для обеспечения более безопасных, функционирующих и ликвидных вторичных рынков.

Чтобы получить дополнительную информацию о Комитете ICMA по вторичной рыночной практике (SMPC), загрузите брошюру.

Комитет по вторичной рыночной практике (SMPC) и соответствующие рабочие группы

Программы покупки корпоративных облигаций ЦБ

Электронные торги

Прозрачность рынка

Рыночные данные

Размер рынка облигаций

Рыночная ликвидность

Регулирование вторичных рынков

Безопасные активы в евро

Инициативы вторичного рынка

Обновление вторичных рынков ICMA

Ежемесячное обновление рынка рассылается контактам на вторичном рынке, подпишитесь на список рассылки.

Архив

Чтобы увидеть обзор инициатив ICMA по вторичному рынку на 2016 год, щелкните здесь.

Контакты:

Электронная почта команды вторичных рынков

Энди Хилл

Старший директор по рыночной практике и нормативной политике; секретарь комитета по практике вторичного рынка, а также отвечает за надзор за политикой репо.

Прямой телефон: +44 20 7213 0335

Лиз Каллаган

Директор по рыночной практике и политике регулирования; Вторичные рынки

Прямая линия: +44 20 7213 0313

Габриэль Каллсен

Директор, рыночная практика и нормативная политика

Прямая линия: +44 20 7213 0334

, коэффициент текущей ликвидности и т. Д.

Коэффициенты ликвидности: что это такое?

Коэффициенты ликвидности — это коэффициенты, которые измеряют способность компании выполнять свои краткосрочные долговые обязательства. Эти коэффициенты измеряют способность компании погашать свои краткосрочные обязательства при наступлении срока их погашения.

Коэффициенты ликвидности являются результатом разделения денежных средств и других ликвидных активов на краткосрочные займы и текущие обязательства. Они показывают, сколько раз краткосрочные долговые обязательства покрываются денежными средствами и ликвидными активами. Если значение больше 1, это означает, что краткосрочные обязательства полностью покрыты.

Если значение больше 1, это означает, что краткосрочные обязательства полностью покрыты.

Как правило, чем выше коэффициенты ликвидности, тем выше запас прочности, которым обладает компания для выполнения своих текущих обязательств. Коэффициенты ликвидности более 1 указывают на то, что компания находится в хорошем финансовом состоянии и с меньшей вероятностью столкнется с финансовыми трудностями.

Наиболее распространенные примеры коэффициентов ликвидности включают коэффициент текущей ликвидности, коэффициент быстрой ликвидности (также известный как коэффициент быстрой ликвидности), коэффициент наличности и коэффициент оборотного капитала.Разные аналитики считают актуальными разные активы. Некоторые аналитики рассматривают только денежные средства и их эквиваленты как соответствующие активы, поскольку они, скорее всего, будут использованы для покрытия краткосрочных обязательств в чрезвычайной ситуации. Некоторые аналитики рассматривают дебиторов и торговую дебиторскую задолженность как соответствующие активы в дополнение к денежным средствам и их эквивалентам. Стоимость запасов также считается важным активом при расчетах коэффициентов ликвидности некоторыми аналитиками.

Стоимость запасов также считается важным активом при расчетах коэффициентов ликвидности некоторыми аналитиками.

Концепция денежного цикла также важна для лучшего понимания коэффициентов ликвидности.Денежные средства постоянно проходят через операции компании. Денежные средства компании обычно связаны с готовой продукцией, сырьем и торговыми дебиторами. Только когда товарные запасы будут проданы, выставлены счета-фактуры и произведены платежи должников, компания получит наличные деньги. Денежные средства, связанные с денежным циклом, известны как оборотный капитал, а коэффициенты ликвидности пытаются измерить баланс между текущими активами и текущими обязательствами.

Компания должна обладать способностью освобождать денежные средства от денежного цикла для выполнения своих финансовых обязательств, когда кредиторы требуют выплаты.Другими словами, компания должна иметь возможность переводить свои краткосрочные активы в наличные. Коэффициенты ликвидности пытаются измерить эту способность компании.

Коэффициент кислотного теста

Термин « коэффициент кислотного теста » также известен как коэффициент быстрой ликвидности . Самое основное определение коэффициента кислотного теста заключается в том, что «он измеряет текущую (краткосрочную) ликвидность и положение компании». Для проведения анализа бухгалтеры сравнивают текущие активы компании с текущими обязательствами, в результате чего получается коэффициент, отражающий ликвидность компании.

Коэффициент денежной наличности

Коэффициент денежной наличности (также называемый соотношением денежных средств ) — это соотношение денежных средств и активов в эквиваленте денежных средств компании к ее общим обязательствам. Коэффициент денежной наличности представляет собой уточнение коэффициента быстрой ликвидности и показывает, в какой степени доступные средства могут погасить текущие обязательства. Потенциальные кредиторы используют этот коэффициент как показатель ликвидности компании и того, насколько легко она может обслуживать задолженность и покрывать краткосрочные обязательства.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности является балансовым показателем финансовых показателей ликвидности компании. Коэффициент текущей ликвидности указывает на способность компании выполнять краткосрочные долговые обязательства. Коэффициент текущей ликвидности определяет, достаточно ли у фирмы ресурсов для выплаты своих долгов в течение следующих 12 месяцев.

Чистый оборотный капитал

Чистый оборотный капитал (NWC) = текущие активы минус текущие обязательства.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности — это показатель способности компании выполнять свои краткосрочные обязательства, используя свои наиболее ликвидные активы (почти наличные или быстрые активы). К быстрым активам относятся те оборотные активы, которые предположительно можно быстро конвертировать в наличные по стоимости, близкой к их балансовой стоимости. Коэффициент быстрой ликвидности рассматривается как признак финансовой силы или слабости компании; он дает информацию о краткосрочной ликвидности компании. Этот коэффициент говорит кредиторам, какая часть краткосрочного долга компании может быть покрыта путем продажи всех ликвидных активов компании в очень короткие сроки.

Этот коэффициент говорит кредиторам, какая часть краткосрочного долга компании может быть покрыта путем продажи всех ликвидных активов компании в очень короткие сроки.

Оборотный капитал

Оборотный капитал — это сумма, на которую стоимость оборотных активов компании превышает ее текущие обязательства. Также называется чистых оборотных средств . Иногда термин «оборотный капитал» используется как синоним «оборотных активов», но чаще используется как «чистый оборотный капитал», то есть сумма оборотных активов, превышающая текущие обязательства. Оборотный капитал часто используется для измерения способности фирмы выполнять текущие обязательства.Он измеряет, сколько ликвидных активов компания имеет для построения своего бизнеса.

Коэффициент оборотного капитала

Коэффициент оборотного капитала — это альтернативный термин для термина «коэффициент текущей ликвидности».

Финансовый анализ и отраслевой эталонный анализ (на основе данных SEC)

Проверьте финансовое положение компаний, зарегистрированных в США, и сравните их со своим бизнесом.

Ведущие компании США по выручке

| Рейтинг | Компания | Выручка (в миллионах долларов) | Активы |

|---|---|---|---|

| № 1 | Walmart Inc. | 523 964 | 236 495 |

| № 2 | Amazon.com, Inc. | 280,522 | 225 248 |

| № 3 | Apple Inc. | 267 683 | 340 618 |

| № 4 | Exxon Mobil Corporation | 264 938 | 362 597 |

| № 5 | CVS Health Corporation | 256 776 | 222 449 |

| № 6 | Berkshire Hathaway Inc. | 254 616 | 817 729 |

| № 7 | UnitedHealth Group Incorporated | 242,155 | 173 889 |

| № 8 | Корпорация McKesson | 224 945 | 60 873 |

| № 9 | AmerisourceBergen Corporation | 182 061 | 40 017 |

| № 10 | AT&T Inc. | 181 193 | 551 669 |

Что такое сравнительный анализ?

ReadyRatios сравнивает ключевые финансовые показатели вашей компании со средними по отрасли и для всех публичных компаний. Это сравнительный анализ. Не заменяет более глубокий финансовый анализ. это позволяет оценить качество финансовых результатов компании. Но он дает представление о том, как компания работает против предприятия в той же отрасли.

Как анализировать компании

Просто введите название компании или тикер. Если компания представила финансовую отчетность в Комиссию по ценным бумагам и биржам США (SEC), данные будут загружены и проанализированы.

Обратите внимание. Если фирма не подает финансовые отчеты в SEC, вы можете ввести данные вручную.

Можно ли сравнить компанию с конкурентами?

Да. После того, как вы проанализировали компанию, щелкните ссылку «Сравнить с конкурентом» и введите имя или тикер конкурента.Вы получите сравнение не только со средними отраслевыми показателями, но и с финансовыми показателями конкурента.

Сколько это стоит?

Это бесплатно. Вы можете проанализировать любую из примерно 10 000 крупнейших публично торгуемых компаний США. которые подают финансовую отчетность в SEC.

Ключевые финансовые показатели

Мы создали уникальный справочник отраслевых финансовых показателей. Каталог был составлен в результате обработки данные всех листинговых компаний США, представивших свою финансовую отчетность в SEC.Финансовые показатели отрасли имеют важное значение для сравнительного финансового анализа. Мы рекомендуем вам использовать этот справочник в образовательных и научных целях, для анализа особенности и развитие различных отраслей, а также углубленный сравнительный финансовый анализ отдельных предприятий. Финансовые показатели в справочнике разбиты по отраслям с использованием Стандартной отраслевой классификации (SIC).

База данных финансовой отчетности

Мы получаем официальные финансовые отчеты публичных компаний и представляем их в соответствии с US GAAP наглядно и удобно для дальнейшие исследования и анализ (например, отчеты Microsoft).Как вы знаете, финансовые отчеты каждой компании выглядят по-разному, поэтому мы проделали большую работу, чтобы преобразовать их в стандартные. форма в соответствии с последними требованиями Таксономии US GAAP. В ходе этой работы мы создали универсальные шаблоны отчетности по US GAAP. на основе официальной таксономии 2013-2019 гг.

Определения вторичного ипотечного рынка и глоссарий

Глоссарий и определения ипотечного кредитования, продолжение

Риск процентной ставки — Риск того, что изменения рыночных процентных ставок негативно повлияют на цены финансовых активов, включая облигации и ипотечные кредиты.Например, хеджирование используется как способ противодействия процентному риску в открытом ипотечном кредитовании.

In the Money — В контексте позиции TBA, сделки, которые являются прибыльными.

Риск ликвидности — Риск того, что покупатели или продавцы позиций могут больше не материализоваться, как ожидалось, особенно в периоды рыночной турбулентности.

LLPA — Корректировка цены уровня займа

Длинная позиция — позиция, которая выигрывает от роста цен на актив.Например, в контексте управления конвейером длинная позиция будет относиться к открытому ссудному конвейеру.

Маржинальное требование — Требование немедленного получения денежных средств со стороны торгового контрагента, чтобы уменьшить риски контрагента.

Mark-to-Market (M2M, MTM) — Оценка финансового положения фирмы по текущим рыночным ценам. Например, в случае конвейера ипотечных ссуд, рыночная цена каждой ссуды будет соответствовать текущим рыночным оценкам.

Оценка модели — определение стоимости финансового актива, когда рынок для этого актива ограничен. Вместо рыночной цены в модель вводятся разумные и обоснованные предположения о поведении актива и рассчитывается стоимость.

Обеспеченная ипотекой ценная бумага (MBS) — Ценные бумаги, которые объединяют или «объединяют» ипотечные ссуды для создания ликвидных и взаимозаменяемых активов.

Пул ипотечных кредитов — Объединение ипотечных ссуд, как правило, с аналогичными атрибутами в несколько судов или организаций.

MSR — Права на обслуживание ипотеки — Проще говоря, денежный платеж, служащий компенсацией для бизнеса, обслуживающего ссуды. Как правило, он всегда выплачивается из процентных платежей по самой ипотеке.

Naked or Naked Position — непокрытая или нехеджированная ипотечная позиция. Например, ссуда заблокирована с заемщиком, и этот риск процентной ставки не смягчается ни компенсационным хеджированием, ни блокировкой максимальных усилий во время блокировки заемщика.

| В начало |

Опция — Право, но не обязанность купить или продать актив по установленной «цене исполнения» в течение заранее определенного периода времени.

Out of the Money — В контексте позиции TBA, сделки, которые являются убыточными.

Pair Off — В контексте хеджирования TBA, выкуп короткой позиции и ее использование для прямого компенсации хеджируемой позиции.

Кривая предоплаты PSA — одна из нескольких стандартных методик измерения прогнозируемой предоплаты ипотечного актива. Кривая основана на индексе, так что 100 PSA представляют более низкие ставки предоплаты, чем 200 PSA, и более 50 PSA. Кривая 100 PSA представляет ставку досрочного погашения, которая изменяется каждый месяц, увеличиваясь на 0,2% в год каждый месяц в течение первых 30 месяцев, а затем остается на этой же ставке (6%) в течение оставшегося срока ссуды. Кривая 200 PSA увеличится на.4% в течение первых 30 месяцев, затем оставайтесь на уровне 12% годовых на оставшийся срок ипотечного кредита. Остальные кривые PSA рассчитываются таким же образом.

Опцион пут — Право продать актив по заранее определенной цене.

Securitize — конвертировать ссуды и другие активы в взаимозаменяемые ценные бумаги для продажи инвесторам.

Комиссия за обслуживание — фиксированная процентная ставка (обычно измеряется в базисных пунктах), которая при умножении на текущий основной баланс ипотечной ссуды представляет собой компенсацию, которую обслуживающий персонал получит за обслуживание ипотечной ссуды.

Многократное обслуживание — Стоимость обслуживающего актива, выраженная в процентах от основного баланса, затем нормализованная путем деления стоимости на комиссию за обслуживание ссуды или портфеля. Например, портфель обслуживания стоимостью 100 базисных пунктов с комиссией за обслуживание в 25 базисных пунктов будет иметь коэффициент обслуживания, равный 4.

Короткая позиция — Позиция, которая выигрывает от снижения цены актива. В качестве примера в контексте хеджирования короткая позиция будет относиться к открытым сделкам, подлежащим уточнению.

Кривая предоплаты SMM — Кривая «Единичная ежемесячная смертность» представляет собой постоянную ставку предоплаты, измеряемую на ежемесячной основе. Таким образом, это то же самое, что и кривая СЛР, только выраженная в виде месячной, а не годовой ставки.

Определенные (или «Специальные») пулы — Ссуды с особыми характеристиками, которые привлекают инвесторов, могут быть объединены в «определенный» пул. Инвесторы будут платить больше за возможность владеть бассейном с привлекательными характеристиками.Наиболее распространенный пул спецификаций — это набор ссуд с низким балансом. Ссуды с низким балансом обычно досрочная выплата медленнее, чем ссуды с высоким балансом, поэтому, если они имеют ставку выше рыночной, они будут восприниматься как очень привлекательные с высокой ставкой, при которой ожидается медленная досрочная погашение. Таким образом, многие покупатели ипотечных пулов будут «платить» (платить больше) за специальный пул.

Спрэд — Спрэд — это широко используемый термин, но, вообще говоря, относится к разнице в ценах или доходности между двумя активами или классами активов.

TBA (будет объявлено позднее) — Форвардный контракт на поставку или получение залоговых ценных бумаг.

Процентные ставки могут изменяться между моментом, когда заемщик фиксирует свою процентную ставку, до момента фактического финансирования ссуды, что может подвергнуть вас риску.

Узнайте, как объявленные ценные бумаги, обеспеченные ипотекой (MBS), используются в качестве финансовых инструментов для хеджирования ипотечных кредитов кредиторов в этом сообщении блога «Введение в обязательную продажу ссуды».

Theta — термин, используемый в модели MCT для описания отрицательной продолжительности обслуживания в ипотечном трубопроводе.

Tick — Обычно ссылается на одну 32-ю долю в цене облигации. Например, один тик равен 1/32 или 0,03125 в виде десятичной дроби.

WAC — Средневзвешенный купон — Средневзвешенная ставка по ипотечным кредитам в пуле.

WAM — Средневзвешенный срок погашения — Средневзвешенный срок до погашения ссуд, содержащихся в пуле.

Доходность — Ожидаемая доходность актива. В случае MSR это доход до налогообложения, используемый для определения чистой приведенной стоимости или цены обслуживающего актива.

| В начало |

цитируемых работ

«Финансовый глоссарий терминов». Cambridge Realty Capital , www.cambridgecap.com/infocenter/financing-glossary-terms/. «Что есть что в индустрии финансовых услуг». SOS: Брокер-дилер агент , www.in.gov/sos/securities/3471.htm. Персонал, Инвестопедия. «Уступка сделки (AOT)». Investopedia , Investopedia, 13 февраля 2018 г., www.investopedia.com/terms/a/assignment_of_trade.asp. «Ипотечный глоссарий». Глоссарий по ипотеке | Условия ипотеки | Adventure Credit Union , www.adventurecu.org/explore/tools-resources/mortgage-glossary.

АктивностьFII увеличивает ликвидность на вторичном рынке корпоративных облигаций

MUMBAI: Интенсивные покупки иностранными инвесторами углубили ликвидность на вторичном рынке корпоративных облигаций, поскольку объемы торгов резко выросли за последние несколько месяцев.Отечественные инвесторы, включая страховщиков и паевые инвестиционные фонды, теперь могут легко покупать и продавать ценные бумаги, чтобы максимизировать прибыль от своих схем фондов. Согласно данным Совета по ценным бумагам и биржам Индии (Sebi), стоимость среднемесячной сделки почти удвоилась и составила 1,19 миллиона рупий крор в результате 7 293 сделок в январе 2015 года с 68 184 крор рупий из 5 055 сделок в августе 2014 года.В феврале стоимость торговли составила 77 220 крор по сравнению с 45 755 крор год назад. Объемы обычно снижаются в последние два месяца финансового года, поскольку инвесторы исчерпывают внутренние лимиты, а выпуски слишком падают.

«FII покупают корпоративные облигации с тех пор, как исчерпаны лимиты государственных облигаций», — сказал Бадриш Кулхалли, управляющий фондом фиксированного дохода в HDFC Standard Life Insurance Company. «С добавлением еще одного класса покупателей корпоративных облигаций мы действительно обнаружили, что ликвидность вторичного рынка на рынке корпоративных облигаций улучшилась. Это привело к увеличению объемов торгов или вторичного рынка. Теперь легче найти контрагента, который сделает предложение или сгенерирует предложение для больших размеров ».

Для иностранных портфельных инвесторов установлен лимит вложений в государственные облигации в размере 30 миллиардов долларов.Им разрешено инвестировать до 51 миллиарда долларов в корпоративные облигации. К настоящему времени они израсходовали 74% этой квоты по сравнению с 40% шесть месяцев назад.

Иностранные портфельные инвесторы также являются более крупными покупателями корпоративных облигаций, с размером лота 25-50 крор, по сравнению с внутренними инвесторами, которые обычно покупают от 5 до 15 крор рупий.

В некоторых случаях один-единственный инвестор ИПИ получает большую часть выпусков облигаций. Несколько недель назад Citi инвестировал 1300 крор в выпуск облигаций PFC на сумму 1600 крор, сообщал ранее ET.

Облигации государственных компаний с рейтингом Triple-A со сроком погашения более трех лет, включая облигации Food Corporation of India, MTNL, Exim Bank, Indian Railways Finance Corporation, Power Grid Corporation, Rural Electrification Corporation и Power Finance Corporation, по всей видимости, являются предпочтительными ставками. для зарубежных инвесторов.

«Самое важное, что они (ИПИ) делают, — это диверсифицируют базу инвесторов, снижая волатильность и, следовательно, премии за риск по облигациям», — сказал Маниш Данги, главный инвестиционный директор Birla Sun Life Mutual Fund.Некоторые известные иностранные покупатели включают Templeton, Fairfax, Citi, JPMorgan, Standard Chartered и Barclays, сообщал ранее ET.

«Этому способствовало крупномасштабное участие FII», — сказал Аджай Манглуниа, старший вице-президент Edelweiss Securities. «Изобилие ИПИ также побудило все больше компаний с самым высоким рейтингом выйти на рынок облигаций, поскольку они получают низкие ставки, по крайней мере, на 150-200 базисных пунктов ниже, чем банковские ссуды».

Согласно веб-сайту Sebi, общий объем частных выпусков корпоративных облигаций составил 3 рупия.15 лакхов крор в период с апреля по январь, что на 42% больше, чем в предыдущем году. Обычно корпоративные выпуски растут на 14-15% ежегодно.

Повышение ликвидности в результате роста спроса на корпоративные облигации произошло за счет снижения ставок, предлагаемых эмитентами облигаций.

Спрэд доходности, или разрыв между корпоративными облигациями государственного сектора с наивысшим рейтингом и эталонными государственными ценными бумагами, сузился до 30-40 базисных пунктов по сравнению с 70-80 базисными пунктами около полутора лет назад. Доходы, которые раньше получали отечественные инвесторы, сократились, заявили инвесторы.

ликвидность: проблемы с ликвидностью на конец года держат рынки в напряжении

Рынок продолжал торговаться в отрицательной зоне всю неделю. Несмотря на благоприятные показатели IIP и CPI за февраль, рынок, похоже, не был настроен проявлять признаки силы. Последствия аферы PNB повлияют на другие секторы экономики.RBI решил списать займы и аккредитивы. Этот шаг повлияет на кредитные потоки импортерам и экспортерам, что в равной степени скажется на их финансах. Это окажет каскадное влияние на рост, поскольку инвесторы будут продолжать терять веру в государственные банковские системы.

Недавнее наблюдение Всемирного банка о прогнозе роста Индии на уровне 7,3 процента и 7,5 процента в течение следующих двух лет не обнадеживает. Это наблюдение противоречит единодушному мнению аналитиков об ускорении роста индийских корпораций. Только время решит, кто окажется прав.

События недели

США продолжили свою риторику о торговой войне, объявив о трехкратном повышении антидемпинговых пошлин на импорт индийских креветок. Однако индийские компании вряд ли пострадают, поскольку растущий спрос обеспечивает надежную защиту, но угроза дальнейшего повышения импортных пошлин всегда будет оставаться.

США также пригрозили ввести пошлины на автомобили и вспомогательное оборудование для автомобилей, что, в случае их внедрения, сведет на нет траекторию быстрого роста некоторых индийских компаний. Вероятно, начнется глобальная торговая война на юридическом форуме ВТО.

Технический прогнозNifty 50 отскочил от 200 EMA на предыдущей неделе, но, как и ожидалось, отскок оказался просто отскоком дохлой кошки. В заметке от 9 марта мы упоминали, что «в идеале цены должны откатиться к нижнему каналу тренда, который может быть хорошей точкой для коротких продаж для трейдеров».

Nifty 50 действительно отскочил, чтобы затем протестировать нижний трендовый канал, возобновив нисходящее движение. Цены, вероятно, решительно упадут ниже 200 EMA, что не предвещает ничего хорошего для бычьего рынка.

Рынок входит в сложную коррекционную модель, которая должна скорректировать все ралли с момента демонетизации. Никто не может предсказать длину и глубину коррекции и то, как далеко может зайти коррекция, но только когда коррекция закончилась, факт можно проверить, наблюдая за структурой объема.В настоящее время нет таких признаков приближающейся к концу коррекции. Продажа по восходящей должна быть стратегией трейдеров.

Ожидания на неделю

В перспективе рынок, похоже, останется волатильным, поскольку ожидается, что оценки будут снижаться до разумных уровней из-за вывода ликвидности из системы. Кроме того, давление на ликвидность в конце финансового года будет только сильным.

Глобальный встречный ветер определит направление в краткосрочной перспективе.