российский автомобильный рынок вырос на 7% — Авторевю

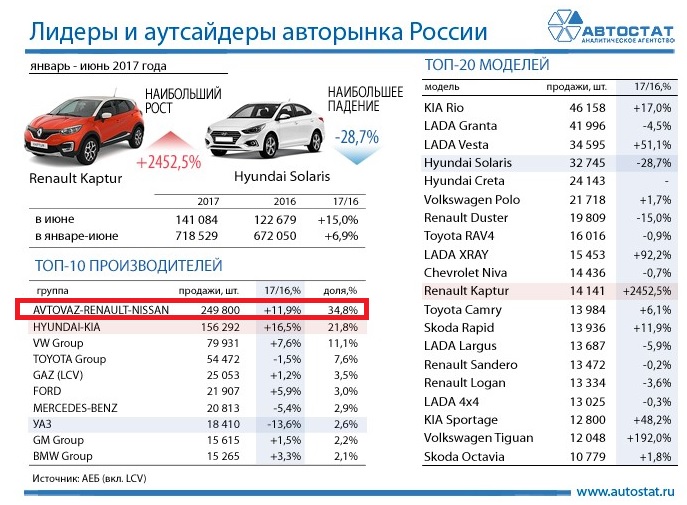

Продажи новых автомобилей в России набирают обороты уже четвертый месяц подряд, причем темп становится все более завидным: в марте рост составил 9,4%, в апреле — 6,9%, в мае — 14,7%, а июнь показал 15-процентную прибавку! По данным Ассоциации европейского бизнеса (АЕБ), в первом летнем месяце у нас продана 141 тысяча легковушек и легких коммерческих машин. Перекрыт не только результат июня прошлого года (123 тысячи), но и показатель двухлетней давности (140 тысяч).

Накопительный итог первого полугодия — 718,5 тысячи новых автомобилей, на 6,9% больше, чем годом ранее. Такая динамика опережает первоначальный прогноз Ассоциации европейского бизнеса, которая в начале года предполагала рост рынка на 4—5%. Впрочем, до конца года все может измениться. Рубль за последние месяцы хоть и укрепился, а цены на нефть подросли, но качественных изменений в российской экономике так и нет.

Продажи новых автомобилей в России в 2014—2017 гг.

Но пока есть повод для радости. Ведь из полусотни действующих брендов, которые входят в статистику АЕБ, почти половина в первом полугодии показала положительную динамику продаж! В первой десятке рейтинга рост у восьми марок, причем Лада, Kia, Hyundai, Renault и Volkswagen могут похвастать двухзначными показателями динамики: от 10 до 22%. Среди крупнейших игроков рынка не смогли выйти в плюс только японские марки Toyota и Nissan, хотя отставание от прошлогодних результатов сокращается с каждым месяцем.

Не в лучшей форме находится премиум-сегмент, для которого укрепление рубля оказалось не столь желанным. Mercedes, Lexus, Audi, Land Rover и даже Porsche в этом году теряют покупателей, хотя BMW, Volvo и Infiniti благодаря новым моделям все же нарастили спрос.

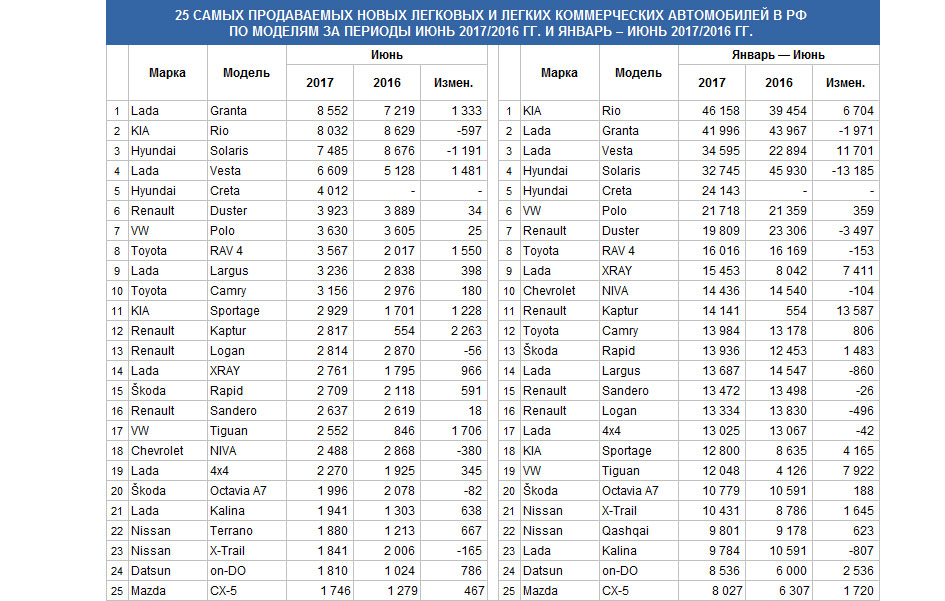

Самой продаваемой моделью остается Kia Rio: за шесть месяцев реализовано 46 тысяч машин против 39,5 тысячи годом ранее. Нагоняет упущенное и Лада Гранта: в июне продано 8,6 тысячи машин вместо 7,2 тысячи в том же месяце прошлого года, а результат полугодия — 42 тысячи автомобилей. На третьем месте — Лада Веста (35 тысяч). А среди кроссоверов лидирует Hyundai Creta (24 тысячи), который занимает пятое место абсолютного рейтинга.

На третьем месте — Лада Веста (35 тысяч). А среди кроссоверов лидирует Hyundai Creta (24 тысячи), который занимает пятое место абсолютного рейтинга.

Продажи легковых и легких коммерческих автомобилей в России в январе—июне 2017 года (в сравнении с тем же периодом 2016 года)

| Марка | 6 мес. 2017 года, шт. | 6 мес. 2016 года, шт. | Динамика |

|---|---|---|---|

| Лада | 140231 | 124353 | +13% |

| Kia | 85189 | 69766 | +22% |

| Hyundai | 64334 | +10% | |

| Renault | 60834 | 52041 | +17% |

| Toyota | 43895 | 44239 | –1% |

| Volkswagen | 42822 | 36277 | +18% |

| Nissan | 36324 | –3% | |

| Skoda | 28701 | 26890 | +7% |

| ГАЗ | 25053 | 24750 | +1% |

| Ford | 21907 | 20678 | +6% |

| Mercedes-Benz | 20475 | 21872 | –6% |

| УАЗ | 18410 | 21310 | –14% |

| Chevrolet | 14889 | 14783 | +1% |

| BMW | 14571 | 14161 | +3% |

| Mazda | 11051 | 9147 | +21% |

| Datsun | 10895 | 8229 | +32% |

| Lexus | 10577 | 11088 | –5% |

| Mitsubishi | 8711 | 8709 | 0% |

| Audi | 8408 | 11132 | –24% |

| Lifan | 7565 | –5% | |

| Ravon/Daewoo | 4946 | 8574 | –42% |

| Land Rover | 4557 | 4739 | –4% |

| Volvo | 3158 | 2344 | +35% |

| Infiniti | 2271 | +16% | |

| Chery | 2625 | 2673 | –2% |

| Subaru | 2533 | 2630 | –4% |

| Peugeot | 2215 | 1870 | +18% |

| Suzuki | 2039 | –29% | |

| Citroen | 2006 | 2127 | –6% |

| Porsche | 1956 | 2361 | –17% |

| Jaguar | 1205 | 721 | +67% |

| Geely | 1085 | 3108 | –65% |

| Fiat | 1023 | 1232 | –17% |

| Haval | 869 | нет данных | нет данных |

| Jeep | 747 | 606 | +23% |

| Changan | 737 | 307 | +140% |

| Cadillac | 599 | +21% | |

| Mini | 694 | 623 | +11% |

| Genesis | 515 | — | — |

| Honda | 479 | 719 | –33% |

| Zotye | 469 | —* | |

| smart | 338 | 135 | +150% |

| Isuzu | 317 | 248 | +28% |

| Dongfeng | 265 | 608 | –56% |

| FAW | 230 | 500 | –54% |

| Iveco | 176 | 318 | –45% |

| Foton | 124 | 27 | +359% |

| Brilliance | 95 | 646 | –85% |

| BAW | 73 | 93 | –22% |

| SsangYong | 70 | 1020 | –93% |

| Chrysler | 5 | 16 | –69% |

| Alfa Romeo | 0 | 53 | — |

| Acura | 0 | 163 | — |

| Haima | 0 | 114 | — |

| * Продажи начались в марте 2016 года |

Топ-25 самых популярных автомобилей в России в январе—июне 2017 года (в сравнении с тем же периодом 2016 года)

| Модель | 6 мес. 2017 года, шт. 2017 года, шт. |

6 мес. 2016 года, шт. | Динамика |

|---|---|---|---|

| Kia Rio | 46158 | 39454 | +17% |

| Лада Гранта | 41996 | 43967 | –4% |

| Лада Веста | 34595 | 22894 | +51% |

| Hyundai Solaris | 32745 | 45930 | –29% |

| Hyundai Creta | 24143 | — | — |

| Volkswagen Polo | 21718 | 21359 | +2% |

| Renault Duster | 19809 | 23306 | –15% |

| Toyota RAV4 | 16016 | 16169 | –1% |

| Лада XRAY | 15453 | 8042 | —* |

| Chevrolet Niva | 14436 | 14540 | –1% |

| Renault Kaptur | 14141 | 554 | —** |

| Toyota Camry | 13984 | 13178 | +6% |

| Skoda Rapid | 13936 | 12453 | +12% |

| Лада Ларгус | 13687 | 14547 | –6% |

| Renault Sandero | 13472 | 13498 | 0% |

| Renault Logan | 13334 | 13830 | –4% |

| Лада 4х4 | 13025 | 13067 | 0% |

| Kia Sportage | 12800 | 8635 | +48% |

| Volkswagen Tiguan | 12048 | 4126 | +192% |

| Skoda Octavia | 10779 | 10591 | +2% |

| Nissan X-Trail | 10431 | 8786 | +19% |

| Nissan Qashqai | 9801 | 9178 | +7% |

| Лада Калина | 9784 | 10591 | –8% |

| Datsun on-DO | 8536 | 6000 | +42% |

| Mazda CX-5 | 8027 | 6307 | +27% |

| * Продажи начались в феврале 2016 года | |||

| ** Продажи начались в июне 2016 года |

Стали известны самые популярные авто в России в 2017 году

По итогам декабря 2017 года в России зафиксирован 14-процентный рост продаж автомобилей – всего было реализовано более 166 тысяч транспортных средств. Такие результаты дополнили достаточно оптимистичную статистику – уже на протяжении 10 месяцев на российском автомобильном рынке наблюдается устойчивый рост продаж.

Такие результаты дополнили достаточно оптимистичную статистику – уже на протяжении 10 месяцев на российском автомобильном рынке наблюдается устойчивый рост продаж.

Ассоциация европейского бизнеса подготовила специальный отчет, в котором представила общую статистику продаж, а также результаты по наиболее продаваемым моделям. Всего за прошедший год в России было куплено почти 1,6 миллиона автомобилей – прирост в сравнении с 2016 годом составил почти 170 тысяч единиц, что составляет 12 процентов от общего объема.

Самые продаваемые марки в РФ в 2017: Рейтинг Топ-10

| Место | Марка | 2017 год | 2016 год | Разница |

| 1. | Lada | 311 588 | 266 296 | 17% |

| 2. | Kia | 181 947 | 149 567 | 22% |

3. |

Hyundai | 157 858 | 145 254 | 9% |

| 4. | Renault | 136 682 | 117 225 | 17% |

| 5. | Toyota | 94 238 | 94 568 | 0% |

| 6. | Volkswagen | 89 469 | 74 221 | 21% |

| 7. | Nissan | 76 000 | 70 464 | 8% |

| 8. | Skoda | 62 302 | 55 386 | 12% |

| 9. | ГАЗ ком. авт. | 58 617 | 55 803 | 5% |

| 10. | Ford | 50 360 | 42 528 | 18% |

Статистика за декабрь показывает, что самым продаваемым автомобилем стала Лада Гранта, которая ранее находилась только на третей позиции рейтинга. Второй результат сейчас у Лады Веста, а третьим по объемам реализации идет Kia Rio (суммарно в нескольких вариантах исполнения).

Второй результат сейчас у Лады Веста, а третьим по объемам реализации идет Kia Rio (суммарно в нескольких вариантах исполнения).

Если рассматривать результаты всего 2017 года, именно автомобили Киа Рио являются самыми продаваемыми в РФ – их реализовано более 96,6 тысяч штук. Отставание у «Гранты» здесь составляет около 3 тысяч единиц, а у «Весты» — почти 19 тысяч. Примечательно, что самой популярной моделью прошлого года была Hyundai Solaris, которая сейчас вообще не попала в тройку лидеров.

Самые продаваемые модели в РФ в 2017: Рейтинг Топ-10

| Место | Модель | 2017 год | 2016 год | Разница |

| 1. | Kia Rio | 96 689 | 87 662 | 9 027 |

| 2. | Lada Granta | 93 686 | 87 726 | 5 960 |

3. |

Lada Vesta | 77 291 | 55 174 | 22 117 |

| 4. | Hyundai Solaris | 68 614 | 90 380 | — 21 766 |

| 5. | Hyundai Creta | 55 305 | 21 929 | 33 376 |

| 6. | Volkswagen Polo | 48 595 | 47 702 | 893 |

| 7. | Renault Duster | 43 828 | 44 001 | — 173 |

| 8. | Lada Largus | 33 601 | 29 341 | 4 260 |

| 9. | Lada XRay | 33 319 | 19 943 | 13 376 |

| 10. | Toyota RAV4 | 32 931 | 30 603 | 2 328 |

Для российского авторынка 2017 год стал переломным, ведь на протяжении двух предыдущих лет неизменно наблюдалось снижение спроса. В 2015 году падение рынка составило катастрофические 35,7 процентов, и даже в 2016-м падение продолжилось – еще на 11 процентов. Сейчас ситуация изменилась, и фиксируется достаточно быстрое восстановление.

В 2015 году падение рынка составило катастрофические 35,7 процентов, и даже в 2016-м падение продолжилось – еще на 11 процентов. Сейчас ситуация изменилась, и фиксируется достаточно быстрое восстановление.

Итоги 2017 года: рейтинг автопроизводителей

Несмотря на снижение темпов роста китайского автомобильного рынка, который по объёму продаж в 2016 году достиг 30% мирового, 2017-й завершился с новым рекордом. В минувшем году было реализовано 94,5 млн. легковых автомобилей – это на 2,2% превышает результат 2016-го и свидетельствует о продолжающемся седьмой год подряд подъёме мирового авторынка, что, в свою очередь, является отражением положительного тренда в глобальной экономике. В 2017 году Volkswagen Group, реализовавший 10,4 млн. автомобилей, убедительно подтвердил статус мирового лидера среди автопроизводителей. В первую тройку фаворитов вошли Toyota Motor Company (10,15 млн.) и Renault-Nissan (10,11 млн.) — третью позицию франко-японского альянса обеспечила вошедшая в его состав компания Mitsubishi.

Volkswagen T-Roc

Корпорация General Motors, лишившаяся своего европейского подразделения Opel/Vauxhall в пользу группы P.S.A., уступила четвёртое место Hyundai-Kia. Cбыт продукции американского автогиганта составил 6,8 млн., а южнокорейского – 7,2 млн., хотя относительно 2016 года показатель Hyundai-Kia снизился более чем на 8% — это самое сильное падение среди ведущих автопроизводителей. Ford Motor Company, продвигающая новую стратегию после смены главного менеджера, удержалась на шестой позиции (6,2 млн.), а на седьмом месте – Honda Motor Group (5,3 млн.), демонстрирующая продолжительный стабильный рост. На восьмом, девятом и десятом месте расположились, соответственно, F.C.A. (4,8 млн.), P.S.A. (4,1 млн.) и Suzuki (3,1 млн.).

Hyundai Sonata

Следует отметить, что в 2017-м автопроизводитель из Пятой республики поднялся в мировом рейтинге на одну ступеньку благодаря приобретению Opel/Vauxhall. Самую высокую динамику роста в минувшем году продемонстрировал Geely Group (+35,9%), который, поставив на мировой рынок 1,9 млн. автомобилей, занял в абсолютном зачёте 13-е место. Этот китайский “дракон” взял под контроль проблемную малазийскую компанию Proton и стал обладателем престижного британского бренда Lotus.

автомобилей, занял в абсолютном зачёте 13-е место. Этот китайский “дракон” взял под контроль проблемную малазийскую компанию Proton и стал обладателем престижного британского бренда Lotus.

Итоги 2017 года: рейтинг автопроизводителей (в % к 2016 г. / доля на рынке в %)

- Volkswagen Group – 10,413 млн. автомобилей (+3,9 / 11,0)

- Toyota Motor Company – 10,163 (+1,7 / 10,8)

- Renault-Nissan Alliance – 10,117 (+6,3 / 10,7)

- Hyundai-Kia – 7,280 (-8,3 / 7,7)

- General Motors – 6,875 (+0,5 / 7,3)

- Ford Motor Company – 6,254 (-1,4 / 6,6)

- Honda Motor Group – 5,359 (+8,3 / 5,7)

- F.C.A. – 4,863 (+1,8 / 5,1)

- P.S.A. – 4,161 (-2,4 / 4,4)

- Suzuki – 3,148 (+11,1 / 3,3)

- Mercedes-Benz Cars Group – 2,665 (+8,9 / 2,8)

- BMW Group – 2,442 (+3,2 / 2,6)

- Geely Group – 1,922 (+35,9 / 2,0)

- SAIC Motor – 1,781 (+3,4 /1,9)

- Mazda – 1,569 (+2,2 / 1,7)

- Changan – 1,469 (+4,9 / 1,6)

- Dongfeng Motor – 1,081 ( +2,8 / 1,1)

- Fuji Heavy Industries – 1,079 (+6,6 / 1,1)

- BAIC – 1,053 (-14,2 / 1,1)

- GM-SAIC-Wuling – 1,008 (+32,7 / 1,1)

Со значительным опережением символическую пальму первенства среди автомобильных брендов завоевала Toyota: 8,7 млн. проданных автомобилей – новый рекорд, на 2,4% превышающий итог 2016-го. Volkswagen, опередивший лидера из Страны Восходящего Солнца по темпам роста (+4,7%), расположился на второй позиции с результатом 6,8 млн. Наиболее успешно Volkswagen продвигался в Северной, Южной Америке (особенно в Бразилии) и Китае, а основной материальный “урон” бизнесу Вольфсбурга нанесли Великобритания, Германия, Турция и Мексика. Для бренда Ford, занявшего в рейтинге третью позицию, самым проблемным рынком в 2017-м был Китай, который вкупе с Соединёнными Штатами и Великобританией обеспечил снижение объёма продаж на 1,2% (6,1 млн. автомобилей).

проданных автомобилей – новый рекорд, на 2,4% превышающий итог 2016-го. Volkswagen, опередивший лидера из Страны Восходящего Солнца по темпам роста (+4,7%), расположился на второй позиции с результатом 6,8 млн. Наиболее успешно Volkswagen продвигался в Северной, Южной Америке (особенно в Бразилии) и Китае, а основной материальный “урон” бизнесу Вольфсбурга нанесли Великобритания, Германия, Турция и Мексика. Для бренда Ford, занявшего в рейтинге третью позицию, самым проблемным рынком в 2017-м был Китай, который вкупе с Соединёнными Штатами и Великобританией обеспечил снижение объёма продаж на 1,2% (6,1 млн. автомобилей).

Toyota Century

Мощный рывок, осуществлённый во втором полугодии 2017-го, обеспечил Honda четвёртую позицию (5,16 млн.), и всего лишь 20 тысяч нереализованных автомобилей отодвинули Nissan на пятое место (5,14 млн.) Впервые за 10 лет южнокорейские компании откатились так далеко: Hyundai и Kia, потеряв почти половину своей доли китайского рынка, заняли, соответственно, шестое (4,4 млн. автомобилей) и восьмое (2,8 млн.) место. Примечательно, что самую высокую динамику роста продемонстрировали автопроизводители из Поднебесной — Roewe (+70%) и Geely (+56%), расположившиеся на 47-м и 21-м месте.

автомобилей) и восьмое (2,8 млн.) место. Примечательно, что самую высокую динамику роста продемонстрировали автопроизводители из Поднебесной — Roewe (+70%) и Geely (+56%), расположившиеся на 47-м и 21-м месте.

Итоги 2017 года: рейтинг брендов (в % к 2016 г. / доля на рынке в %)

- Toyota – 8,713 млн. автомобилей (+2,4 / 9,3)

- Volkswagen – 6,832 (+4,7% / 7,3)

- Ford – 6,165 (-1,2% / 6,6)

- Honda – 5,162 (+8,2 / 5,5)

- Nissan – 5,142 (+4,4 / 5,5)

- Hyundai – 4,400 (-9,0 / 4,7)

- Chevrolet – 4,136 (-0,1 / 4,4)

- Kia – 2,816 (-8,4 / 3,0)

- Renault – 2,681 (+10,5 / 2,9)

- Mercedes-Benz — 2,551 (+10,1 / 2,7)

- Peugeot – 2,084 (+1,3 / 2,2)

- BMW – 2,077 (+3,9 / 2,2)

- Audi – 1,871 ( 0,0 / 2,0)

- Fiat – 1,646 (+7,9 / 1,8)

- Maruti – 1,614 (+14,1 / 1,7)

- Mazda – 1,569 (+2,1 / 1,7)

- Suzuki – 1,534 (+8,0 / 1,6)

- Changan – 1,468 (+5,0 / 1,6)

- Buick – 1,463 (-1,6 / 1,6)

- Jeep – 1,444 (-1,1 / 1,5)

10 самых покупаемых автомобилей в России в 2017 году

Forbes составил подборку моделей-лидеров отечественного авторынка.

Российский авторынок продолжает набирать обороты: октябрь стал восьмым месяцем подряд с положительной динамикой, что является самым продолжительным периодом роста с 2012 года.

Реклама

Продажи легкового и коммерческого транспорта увеличились на 17,3% и составили 148 000 автомобилей. Согласно прогнозу Ассоциации европейского бизнеса (АЕБ), в этом году рынок может вырасти на 10,8%, до 1,58 млн автомобилей, достигнув объема 2015 года.

Какие модели стали бестселлерами, какие — лидерами в своих сегментах или принесли наибольшую выручку производителям — далее.

KIA Rio

Четвертое поколение седана и хэтчбека стало октябрьским бестселлером — всего было реализовано 8700 автомобилей. С учетом того, что Ria являлась наиболее продаваемой в первом полугодии и сентябре, у модели есть все шансы оспорить первенство Lada Granta по итогам года.

Lada Granta

Самая бюджетная модель «АвтоВАЗа» ожидаемо является самой продаваемой в линейке завода — в октябре было реализовано 8200 машин. Granta несколько лет возглавляла рейтинг ТОП-10, однако в последние годы модель теснят Hyundai Solaris и Kia Rio.

Granta несколько лет возглавляла рейтинг ТОП-10, однако в последние годы модель теснят Hyundai Solaris и Kia Rio.

Lada Vesta

Флагман Волжского автозавода — первая модель, воплотившая новый фирменный стиль X-Style, разработанный Стивом Маттином.

В этом году «АвтоВАЗ» расширил доступные комплектации, выпустив Veta SW, Cross и Exclusive. Результат — третье место (6600)

Hyundai Creta

Компактный кроссовер не только вошел в пятерку самых продаваемых автомобилей, но возглавил этот рейтинг в категории SUV.

В прошлом месяце реализация этой модели увеличилась на 16% и составила 6400 машин. Примечательно, что вседорожник обошел по популярности седан Hyundai.

Hyundai Solaris

В 2016 году Solaris стал первой иномаркой в истории российского авторынка, сумевшей сместить с пьедестала модель «АвтоВАЗа».

Однако, несмотря даже на обновление, модель едва ли повторит свой успех: по итогам полугодия Solaris на четвертом месте, по итогам октября — на пятом (5100)

Читать дальше

российский авторынок в 2017 году ждет восстановление

В 2017 году российский авторынок наконец вернется к росту, прогнозируют эксперты PwC. Надежды на восстановление связаны со стабилизацией национальной экономики, продлением традиционных программ господдержки, а также введением новых мер.

Надежды на восстановление связаны со стабилизацией национальной экономики, продлением традиционных программ господдержки, а также введением новых мер.

В 2016 году российский рынок снова продемонстрировал снижение продаж, негативная тенденция сохраняется четвертый год подряд. Однако по сравнению с 2015-м темпы падения замедлились: снижение продаж новых легковых автомобилей в количественном выражении составило 12% против 36%.

В рублевом выражении рынок остался практически на том же уровне (+0,1%), а в долларовом сократился на 9%. Лучше всего себя чувствовали российские автомобильные бренды и иномарки отечественной сборки. Продажи новых иномарок упали на 16% в рублях и на 24% в долларах.

У большинства автопроизводителей продажи снизились, но некоторые продемонстрировали прирост в отдельные месяцы. Среди лидеров по объему продаж лучшая динамика наблюдалась у LADA, Hyundai и Renault, декабрьские продажи которых увеличились на 18%, 12% и 17% соответственно.

Существенную поддержку рынку оказали меры государственного стимулирования спроса. Одной из наиболее востребованных является программа льготного автокредитования. По данным Минпромторга, в 2016 году в рамках программы было реализовано 324 тыс. легковых автомобилей — на 20% больше запланированного.

Одной из наиболее востребованных является программа льготного автокредитования. По данным Минпромторга, в 2016 году в рамках программы было реализовано 324 тыс. легковых автомобилей — на 20% больше запланированного.

Фото depositphotos

На фоне невысоких продаж новых автомобилей продолжается рост спроса на подержанные «легковушки», чем и пользуются дилеры. По данным Автостата, объем вторичного рынка легковых автомобилей в России составил 5,19 млн единиц (+6%).

Лидером по приросту продаж среди топ-20 брендов стал Lexus — его успех (рост почти на 20%) объясняется обновлением продуктовой линейки и развитием дилерской сети. Увеличение продаж китайского производителя Lifan обеспечила реализация финансовых программ и стимулирующих акций, которые позволили приобретать автомобили с максимальной выгодой, а также актуальный модельный ряд. Впрочем, его доля на рынке остается незначительной (1,3%).

При этом крупнейшими игроками на российском рынке легковых автомобилей являются LADA, KIA и Hyundai. Их доли увеличились с 17,6% до 19,7%, с 11% до 11,4% и с 10,8% до 11% соответственно. Сдали позиции Nissan, Chevrolet, Mazda, Audi и Datsun.

Их доли увеличились с 17,6% до 19,7%, с 11% до 11,4% и с 10,8% до 11% соответственно. Сдали позиции Nissan, Chevrolet, Mazda, Audi и Datsun.

В 2017 г. ожидается рост рынка новых легковых автомобилей на 7% в количественном выражении. Одним из основных факторов стал прогноз цены на нефть. На развитие рынка также повлияет уровень потребительской уверенности. Индекс потребительской уверенности пока остается на достаточно низком уровне (–8% в 4 квартале 2016 года), но уже наблюдается положительная динамика. Реализация мер государственного стимулирования спроса в заявленном объеме тоже окажет существенную поддержку российскому авторынку.

Перечисленные факторы положительно влияют и на сегмент легких коммерческих автомобилей (полная масса до 3,5 тонн). Ожидается, что в 2017-м продажи LCV вырастут на 5% и достигнут 97 тыс. штук. Стимулировать спрос будут различные меры господдержки: обновление парков, льготное кредитование, промышленные субсидии, продолжение субсидирования закупки автомобилей для скорой и неотложной медицинской помощи.

Рынку грузовых автомобилей также прогнозируют рост на 5%. В прошлом году продажи увеличились на 4%, что связано с реализацией отложенного спроса и мерами господдержки. Однако рынок сдерживает ряд факторов, основной из них — рост расходов на транспортное обслуживание. Он включает ставки по кредитам, тарифы на КАСКО и ОСАГО, необходимость установки тахографов и датчиков «ЭРА-ГЛОНАСС», а также планируемое повышение тарифов по системе «Платон».

Россия в мировой экономике 2012-2020

Хотя диверсифицированные риски и возможности для российской продукции стать более конкурентоспособной в различных регионах значительны, в совокупности как фактор, успех интеграции России в мировую экономику будет в основном определяться внутренними процессами. В отсутствие реальных атак на коррупцию и чрезмерную монополизацию инвестиционный климат вряд ли улучшится, по крайней мере, в том, что касается притока капитала в высокотехнологичные отрасли.Дальнейшая экономическая модернизация зависит от системы инноваций, которая требует значительных усилий для динамичного развития.

Этой статьей академика РАН Александра Дынкина мы начинаем новую серию прогнозов и политических предложений ведущих российских экспертов по ключевым аспектам российской внешней политики до 2020 года.

Риски и возможности для развития международной конкурентоспособности

Заметное падение экономических показателей Европейского Союза в 2012 году [1] возродило дискуссии о перспективах мировой экономики на ближайшее десятилетие.Подобные прогнозы — сложная и зачастую неблагодарная область научных исследований. Однако подверженность критическим долгосрочным тенденциям, ключевым детерминантам и возможным поворотным моментам кажется единственным способом выработать адекватную стратегию национального развития. В современном мире, ориентированном на политику, даже крупное государство не в состоянии радикально повлиять на все эти глобальные тенденции. Следовательно, завершение постсоциалистической трансформации и успешное решение новой задачи экономической модернизации требуют ясного видения глобальных процессов.

Проработав несколько десятилетий в долгосрочном прогнозировании, Институт мировой экономики и международных отношений разработал оригинальную методологию, которая часто дает результаты лучше, чем ключевые зарубежные прогнозы [2]. Этот метод включает статистическую основу и комплексный анализ ключевых тенденций развития на национальном, региональном и глобальном уровнях. Мы не подстраиваем встречные тенденции к выявленным тенденциям, а вместо этого составляем два или три схематичных альтернативных сценария; мы концентрируемся на наиболее вероятном пути глобального развития, анализируя условия, которые могут помешать полномасштабной реализации предлагаемого сценария будущего.

Глобальное восстановление и риски для России

Последний глобальный экономический кризис должен серьезно повлиять как на количественные, так и на качественные параметры глобального развития в ближайшее десятилетие. Однако причина этого кроется не столько в шоке, нанесенном экономическими процессами, сколько в результирующем ускорении структурных сдвигов, которые начали проявляться в начале 2000-х годов. Оптимизация и повышение эффективности приобретают новое значение практически во всех секторах экономики.В ключевых секторах экономики, таких как энергетика, строительство и машиностроение, наблюдается рост инвестиций и структурной перестройки. Наука, образование, здравоохранение и информатика демонстрируют стремительный прогресс.

Оптимизация и повышение эффективности приобретают новое значение практически во всех секторах экономики.В ключевых секторах экономики, таких как энергетика, строительство и машиностроение, наблюдается рост инвестиций и структурной перестройки. Наука, образование, здравоохранение и информатика демонстрируют стремительный прогресс.

В этот период мы не ожидаем увидеть каких-либо сбоев, которые радикально изменили бы текущую конфигурацию мировой экономики. Даже когда глобальный кризис достиг своего пика, ведущие страны не смогли воспользоваться радикальным протекционизмом, который мог бы обратить вспять эти фундаментальные тенденции в сторону глобализации.Обсуждаемые механизмы финансового регулирования также далеки от паникера по поводу завершения очередного раунда интернационализации. В предстоящее десятилетие все мировые экономические центры непременно добьются дальнейшего прогресса, несмотря на структурные экономические проблемы, возникшие в результате кризиса, дисбаланса занятости и сбоев в регулировании финансовых рынков.

В результате в 2010-е гг. Сохранятся высокие темпы роста мировой экономики, а это означает, что до 2020 г. международное положение России будет определяться суровыми экономическими условиями.Кроме того, новый центр силы, в частности Китай, будет продолжать расти. Крупные развивающиеся страны быстро завоевывают многочисленные сырьевые рынки, в том числе те, которые традиционно были российскими, что усугубляет тенденцию к экспорту сырьевых товаров из России.

Рост мирового ВВП, вероятно, превысит докризисный уровень, превысив 4 процента в год в соответствии с расчетами ППС. С одной стороны, согласно оценкам Института, постепенно подтверждаемым МВФ и другими международными организациями, рост ВВП Китая должен лишь немного замедлиться, тогда как в Индии и других крупных развивающихся странах параметры роста стабилизируются или даже немного увеличатся.С другой стороны, в результате позитивных структурных изменений и успешных реформ ключевые промышленно развитые государства должны начать ускоряться, хотя они, вероятно, останутся ниже средних мировых темпов роста.

В течение 2010-х годов инновации будут оставаться важными для глобального развития; должна качественно улучшиться технологическая база; и новаторские технологии могут появиться в энергетике, биотехнологиях и медицине. При этом никаких ограничений, влияющих на ресурсы, не появится i.е. сырье, рабочая сила, капитал и технологии [3].

Тенденция глобализации в области НИОКР должна сохраниться, и ВВП будет более интенсивно направлен на науку во многих странах, при этом перспективы экономического развития напрямую зависят от появления новых разработок и внедрения инноваций, создания новых секторов и модернизация менее развитых производств и услуг. На фоне оптимизации государственной технологической политики, ориентированной на приоритеты, мы можем ожидать более сильной дифференциации между стратегиями, реализуемыми крупным бизнесом, прежде всего транснациональными корпорациями (ТНК).

Ведущие западные ТНК будут стремиться к концентрации на наиболее прибыльных сегментах рынка и этапах инновационной деятельности, усиливая защиту прав интеллектуальной собственности, в то время как ТНК из развивающихся стран перейдут от тиражирования иностранных технологий и интеграции их в простейшие цепочки с целью создания добавленной стоимости. на создание собственных инновационных циклов.

на создание собственных инновационных циклов.

В ближайшее десятилетие более глубокая интернационализация НИОКР будет сопровождаться дальнейшим развитием цепочек добавленной стоимости и аутсорсинга.Трансформация корпоративных исследований будет продолжаться с ростом мобильности исследовательского персонала и широким распространением географически разнесенных групп, разрабатывающих продукты и технологии. В то же время, несмотря на явный упор на интернационализацию, ТНК должны сохранять тесные связи со странами и регионами, в которых они расположены, как из-за различных инновационных, институциональных и других конкурентных преимуществ, которые предлагают эти страны, так и из-за их тесных взаимоотношений. с национальными правительствами.Следовательно, мобильность квалифицированного персонала будет в значительной степени выражаться в утечке мозгов из тех стран, которые не могут предложить своему среднему классу комфортную работу и уровень жизни, включая современные государственные учреждения, функционирующую политическую систему и высокие экологические стандарты.

Следовательно, Россия окажется в невыгодном положении при любой стратегии сохранения своего глобального экономического положения, если ей не удастся повысить свою международную конкурентоспособность на новой, инновационной основе. Однако инновации оказывают прямое влияние на интересы национальной энергетической и сырьевой олигархии, которая сопротивляется перераспределению прибыли от экспорта сырья в экономику знаний .Баланс между интересами крупных бизнес-групп и долгосрочных национальных целей является неоспоримо политическим вопросом. Большой потенциал, по-видимому, заключается в повышении спроса на инновации со стороны высокотехнологичных секторов топливно-энергетического комплекса.

Экономический кризис 2008 года уже обострил проблемы, связанные с положением России в мировой экономике. Одним из последствий является фактическое прекращение процесса диверсификации российской экономики. Три основных экспортных статьи (сырая нефть, нефтепродукты и природный газ) снова составляют две трети общего объема экспорта страны. В то же время в мировом энергетическом секторе произошли революционные изменения, обусловленные коммерческой добычей сланцевого газа и быстрым прогрессом в энергосбережении и альтернативном производстве электроэнергии. Другое дело, что определенные тенденции остаются размытыми, отчасти из-за существенных различий между участниками энергетического рынка и инвестиционных ограничений, вызванных неполным восстановлением экономики ЕС, лидера рынка альтернативной энергии [4].

В то же время в мировом энергетическом секторе произошли революционные изменения, обусловленные коммерческой добычей сланцевого газа и быстрым прогрессом в энергосбережении и альтернативном производстве электроэнергии. Другое дело, что определенные тенденции остаются размытыми, отчасти из-за существенных различий между участниками энергетического рынка и инвестиционных ограничений, вызванных неполным восстановлением экономики ЕС, лидера рынка альтернативной энергии [4].

Сланцевая революция в США кардинально меняет географию трансграничных поставок СНГ, ослабляя зависимость ЕС от поставок углеводородов из России по трубопроводам.Это изменение стимулирует переход от долгосрочных контрактов к спотовому ценообразованию. Кроме того, ЕС, основной потребитель российских углеводородов, быстро продвигается вперед в производстве энергии ветра и солнца, что подтверждает необходимость либерализации рынков газа и электроэнергии в Европе. Энергетические рынки быстро превращаются в рынков покупателей , в то время как Германия и некоторые другие страны ЕС сосредоточены на декарбонизации , что нанесет ощутимый удар по Газпрому [5].

Мы прогнозируем, что энергетический сектор, наряду со здравоохранением, должен стать ядром технологической базы с 2010-х до первой половины 2020-х годов. Альтернативная энергетика будет развиваться в ногу со все более эффективными и экологически продвинутыми традиционными углеводородными технологиями производства тепла и электроэнергии. Пока не ясно, является ли катастрофа на Фукусиме предвестником упадка ядерной энергетики, поскольку Германия и другие страны, похоже, более склонны отвернуться от ядерной энергетики.

В ближайшее десятилетие на энергетический сектор могут оказать решающее влияние технологии интеллектуальных сетей, которые, по-видимому, настроены на оптимизацию производства и потребления энергии в зависимости от спроса и повышение качества энергетических услуг (стабильность поставок, напряжение и сила тока). К сожалению, Россия по-прежнему недооценивает потенциал модернизации электроэнергетики и повышения качества электросетевых услуг, особенно в том, что касается стимулирования спроса на современные электрические и электронные продукты для промышленного и бытового использования.

Инновационная модернизация России — выбор географического партнера

В значительной степени именно внутренние факторы будут определять успех инновационной модернизации России, хотя это кажется нереальным без привлечения иностранных инвесторов, обладающих прорывными технологиями, и последующего расширения продаж новой продукции как на российском, так и на зарубежных рынках. Возможности для развития конкурентоспособности России за рубежом сильно различаются в зависимости от географии.По данным 2011 г., на ЕС приходится 48% товарооборота России, но именно этот вектор показывает наибольшие структурные дисбалансы [6]. ЕС также очень заметен в инвестиционных отношениях России. Сейчас на АТЭС приходится 24 процента торговли России, и эта цифра продолжает расти: во главе с Китаем, за ним идут Япония, Южная Корея и Соединенные Штаты. Однако внешнеторговый потенциал России, особенно с учетом взаимных инвестиций в страны Восточной Азии и Северной Америки, остается недоиспользованным.

СНГ по-прежнему занимает особую нишу в инвестиционной структуре России. Но в 2011 году на страны СНГ приходилось всего 15 процентов внешней торговли России, 4 процента общего объема экспортированных прямых инвестиций России (за вычетом инвестиций через офшорные компании) и менее 1 процента прямых инвестиций в Россию [7]. Страны-участницы Таможенного союза остаются ключевыми кандидатами на развитие более глубоких интеграционных форматов в силу своей территориальной, этнокультурной и исторической близости.Однако низкий технологический уровень этих стран не позволяет им играть ключевую совместную роль в процессах модернизации России. Следовательно, механизмы интеграционного сотрудничества, имеющие большое политическое значение, также должны быть экономически жизнеспособными, обеспечивая рынки для российской высокотехнологичной и инновационной продукции.

Интеграция на постсоветском пространстве за счет более глубоких отношений за пределами Таможенного союза Россия-Беларусь-Казахстан может оказаться продуктивной для России. Это может быть достигнуто на основе де-факто двуединой экономической стратегии, согласно которой европейская часть России ориентирована преимущественно на ЕС, а азиатская Россия экономически ориентирована на тихоокеанскую Азию.Поскольку эта концепция может вызвать опасения по поводу распада страны и, таким образом, вызвать значительную оппозицию, необходимо убедительно устранить опасения политическими средствами. Один из подходов мог бы включать вовлечение Японии, Южной Кореи и США в развитие Восточной Сибири и Дальнего Востока на фоне конкуренции с Китаем, что означало бы, что русские воспринимают свою страну как европейскую и тихоокеанскую державу [8].

Это может быть достигнуто на основе де-факто двуединой экономической стратегии, согласно которой европейская часть России ориентирована преимущественно на ЕС, а азиатская Россия экономически ориентирована на тихоокеанскую Азию.Поскольку эта концепция может вызвать опасения по поводу распада страны и, таким образом, вызвать значительную оппозицию, необходимо убедительно устранить опасения политическими средствами. Один из подходов мог бы включать вовлечение Японии, Южной Кореи и США в развитие Восточной Сибири и Дальнего Востока на фоне конкуренции с Китаем, что означало бы, что русские воспринимают свою страну как европейскую и тихоокеанскую державу [8].

Как бы быстро не диверсифицировалась география внешнеэкономических связей России в период до 2020 г., ЕС останется ее основным торговым партнером и инвестором.Передача технологий с Западной Европой и стратегические альянсы между российскими компаниями и европейскими ТНК, а также возможности европейского рынка станут мощными стимулами для повышения конкурентоспособности российских производителей. С этой целью долгосрочной целью является интеграция России и ЕС в формате FTA Plus, работающая наряду с существующими системами в рамках Таможенного союза и Единого экономического пространства России, Беларуси и Казахстана для создания интегрированного рынка, охватывающего весь северный регион. часть Евразии [9].

С этой целью долгосрочной целью является интеграция России и ЕС в формате FTA Plus, работающая наряду с существующими системами в рамках Таможенного союза и Единого экономического пространства России, Беларуси и Казахстана для создания интегрированного рынка, охватывающего весь северный регион. часть Евразии [9].

В то же время чрезмерная зависимость от ЕС будет иметь несколько негативных последствий. Во-первых, Европа — один из наименее динамичных регионов мира, и в процессе восстановления она столкнется с серьезными проблемами. Эта неблагополучная экономическая ситуация будет усугубляться неблагоприятными социальными процессами, в первую очередь из-за роста безработицы [10]. В результате рынки ЕС не смогут динамично расширять свой спрос на российский экспорт, особенно когда речь идет об энергии, из-за повышения энергоэффективности и диверсификации поставок.

Кроме того, внешнеторговая взаимозависимость России и ЕС в значительной степени однобока, поскольку для большинства европейских стран Россия означает гораздо меньше, чем ЕС означает для России [11]. Это делает Россию уязвимой для давления в важнейших сферах сотрудничества. Фактически, растущее положительное сальдо России в торговле энергоносителями в значительной степени связано с отсутствием какой-либо альтернативы европейским покупателям, тогда как по всем другим основным товарным группам (машины, химикаты и продукты питания) Россия находится в глубоких минусах.

Это делает Россию уязвимой для давления в важнейших сферах сотрудничества. Фактически, растущее положительное сальдо России в торговле энергоносителями в значительной степени связано с отсутствием какой-либо альтернативы европейским покупателям, тогда как по всем другим основным товарным группам (машины, химикаты и продукты питания) Россия находится в глубоких минусах.

Можно ожидать, что в отношениях России и ЕС появятся новые «неровности», поскольку интересы их компаний на постсоветском пространстве сталкиваются. Решения ЕС сильно политизированы из-за кризиса еврозоны и долгосрочных проблем, связанных с условиями развития периферийных членов ЕС (в основном в Южной Европе), что создает дополнительные препятствия на пути более глубокой интеграции между ЕС и Россией. Перспективы создания безвизового режима остаются туманными, даже несмотря на то, что это необходимое предварительное условие для развития Единого пространства исследований и образования.Это широкая культурная сфера, и обе стороны подписали дорожную карту для этого еще в 2005 году. Время и формат нового Соглашения о партнерстве и сотрудничестве также еще не определены. В такой обстановке Россия могла бы наилучшим образом служить своим интересам, проявляя настойчивость и оставаясь открытой для тактических компромиссов.

Время и формат нового Соглашения о партнерстве и сотрудничестве также еще не определены. В такой обстановке Россия могла бы наилучшим образом служить своим интересам, проявляя настойчивость и оставаясь открытой для тактических компромиссов.

Развитие сотрудничества с Азиатско-Тихоокеанским регионом является ключевым вектором географической диверсификации внешней торговли России до 2020 года. Для восточных регионов России одна из ключевых причин заключается в том, как структурированы транспортные расходы, поскольку регионы к востоку от Урала естественным образом тяготеют к Китаю и другие страны Азиатско-Тихоокеанского региона.

Экспорт России на восток сдерживается ориентацией топливно-энергетической инфраструктуры на Европу и растущей конкуренцией со странами Азии в черной металлургии, минеральных удобрениях и других базовых отраслях. Кроме того, существуют политические барьеры, такие как неурегулированный территориальный спор с Японией, лидером региона в области технологий, который мешает прорыву в двусторонних отношениях.

К сожалению, Россия не может в полной мере задействовать потенциальные рычаги воздействия на свои сырьевые товары.Национальные транспортные линии не являются логистическим мостом между ЕС и Азиатско-Тихоокеанским регионом. Российские компании слишком нерешительно участвуют в трансконтинентальных цепочках создания добавленной стоимости, например, связанных с образцами продуктов, которые они разработали для европейских рынков, которые позже массово производятся в Китае и странах Юго-Восточной Азии.

Особое внимание следует уделить развитию экономических отношений между Россией и США. Колебания в политическом диалоге, а также наличие влиятельных групп интересов, которые либо не готовы, либо не заинтересованы в выводе отношений на новый уровень, не влияют на двусторонние экономические отношения, предотвращая накопление U.С. Прямые инвестиции и снятие торговых барьеров для российских товаров.

Хотя диверсифицированные риски и возможности для российской продукции стать более конкурентоспособной в различных регионах значительны, в совокупности как фактор, успех интеграции России в мировую экономику будет в основном определяться внутренними процессами. В отсутствие реальных атак на коррупцию и чрезмерную монополизацию инвестиционный климат вряд ли улучшится, по крайней мере, в том, что касается притока капитала в высокотехнологичные отрасли.Дальнейшая экономическая модернизация зависит от системы инноваций, которая требует значительных усилий для динамичного развития.

В отсутствие реальных атак на коррупцию и чрезмерную монополизацию инвестиционный климат вряд ли улучшится, по крайней мере, в том, что касается притока капитала в высокотехнологичные отрасли.Дальнейшая экономическая модернизация зависит от системы инноваций, которая требует значительных усилий для динамичного развития.

Банкноты

1. Согласно весеннему прогнозу Европейской комиссии, в 2012 году это падение еврозоны составит 0,3 процента (см .: European Economic Forecast. Spring 2012 . P. 10).

2. См .: Глобальный стратегический прогноз до 2030 г. / РАН; Институт мировой экономики и международных отношений РАН. Под редакцией Дынкина А.А. Москва: Магистр, 2011. Стр. 17–24.

3. Подробнее см .: Глобальный стратегический прогноз до 2030 г. / РАН; Институт мировой экономики и международных отношений РАН. Под редакцией Дынкина А.А. М .: Магистр, 2011. Стр. 99–114, 461.

4. См .: Телегина Е.А. Глобализация газовых рынков — новые вызовы // Мировая экономика и международные отношения.

2012. № 4. С. 36–39.

5. См .: Ziesing H.-J. Проект модернизации Германии и ЕС: декарбонизация экономики // Материалы международной конференции «Германия / ЕС — Россия: от углеродной экономики к партнерству для модернизации», проведенной Институтом мировой экономики и международных отношений РАН и SWP Германии.17 апреля 2012 г.

6. См .: Внешняя торговля Российской Федерации по ключевым странам и группам стран

7. См .: Статистические таблицы по прямым инвестициям, Центральный банк Российской Федерации

8. См .: Глобальный стратегический прогноз до 2030 г. / РАН; Институт мировой экономики и международных отношений РАН. Под редакцией Дынкина А.А. М .: Магистр, 2011. Стр. 444, 449.

9. См .: Международная позиция России: основные направления экономики // Стратегия 2020: новая модель роста — новая социальная политика .Стр. 814–815.

10. См .: Россия и мир: 2012. Годовой прогноз / Мастера проекта: А.

11. Хотя Россия является третьим по величине торговым партнером ЕС после США и Китая, на нее приходится всего 7 процентов экспорта товаров ЕС-27 и 12 процентов импорта. (См .: Сильное восстановление торговли товарами между ЕС-27 и Россией в 2011 г. // Eurostat Newsrelease.2012. № 12. 1 июня).

2012. № 4. С. 36–39.

2012. № 4. С. 36–39. А. Дынкин, В. Барановский. Институт мировой экономики и международных отношений РАН, 2011. Стр. 56-57.

А. Дынкин, В. Барановский. Институт мировой экономики и международных отношений РАН, 2011. Стр. 56-57.»Экономика России

- Что такое международные отношения?

- Тем

- Дипломатия в международных отношениях

- Проблемы окружающей среды

- Киотский протокол

- Парижская конференция ООН по изменению климата (COP21)

- Этнический конфликт

- Столкновение цивилизаций: бросая вызов тезису Сэмюэля Хантингтона

- Глобализация

- Мир плоский, круглый или остроконечный? Вопросы по глобализации

- История глобализации

- Плюсы и минусы глобализации

- Культурная глобализация

- Религия и глобализация

- Глобальное управление

- Мировая торговля

- Глобализация и технологии

- Международные права человека

- История прав человека

- Соискатели убежища

- Отсутствие продовольственной безопасности

- Глобальное неравенство в мире

- Иностранная помощь

- Что такое человеческое развитие?

- Инфекционные болезни

- Международное развитие

- Международный закон о правах человека

- Транснациональные корпорации

- Социальные движения

- Всеобщая декларация прав человека

- Международные организации

- Что такое Африканский союз?

- Лига арабских государств

- Модель Лиги арабских государств

- Европейский Союз

- Международный уголовный суд

- Лига Наций

- ОПЕК

- История Организации Объединенных Наций

- Организация Объединенных Наций по правам человека

- Совет Безопасности Организации Объединенных Наций

- Генеральная Ассамблея Организации Объединенных Наций

- Комиссия по правам человека

- ЭКОСОС

- Управление Верховного комиссара ООН по правам человека

- Совет по правам человека Организации Объединенных Наций

- Международный Суд ООН

- Международная организация труда

- Программа развития Организации Объединенных Наций

- Организация Объединенных Наций по поддержанию мира

- Организация Объединенных Наций и геноцид в Руанде

- Фонд Организации Объединенных Наций в области народонаселения

- Модель ООН

- Всемирный банк

- Международный валютный фонд (МВФ)

- Всемирная торговая организация

- Вашингтонский консенсус

- Теория международных отношений

- Реализм в международных отношениях

- Либерализм

- Конструктивизм в международных отношениях

- Теория зависимости

- Феминизм (международные отношения)

- Ядерное оружие

- Ядерное оружие Ирана

- Ядерное оружие Северной Кореи

ХХ век — революция, коммунисты, СССР, сталинская индустриализация

Первая половина ХХ века была неспокойным временем для России.

Политическая система была радикально и насильственно трансформирована, произошел взрыв авангардного искусства, а затем Сталин провел страну через жестокий период индустриализации.

Многие считают, что именно в это время Россия набрала достаточно сил и ресурсов, чтобы победить нацистов во Второй мировой войне.

Первая мировая война началась в 1914 году, Россия была в союзе с Великобританией и Францией и воевала против Германии, Австро-Венгерской империи и Турции.

Эта война полностью изменила карту Европы, а также привела к краху Российской Империи.Император Николай Второй передал власть Временному правительству 27 февраля 1917 года.

Временное правительство пыталось установить контроль над страной, но его поддержали только буржуа.

Этой ситуацией воспользовались большевики, завоевавшие популярность среди солдат и рабочих из-за своих народнических лозунгов и харизматичного лидера Владимира Ленина.

Большевики восстали 25 октября 1917 года. Большевикам потребовалось еще четыре года Гражданской войны, чтобы получить контроль над всей Россией.

Большевикам потребовалось еще четыре года Гражданской войны, чтобы получить контроль над всей Россией.

К концу этого периода Российская республика была полностью опустошена.

Миллионы людей погибли, промышленность рухнула, начался голод, Россия потеряла контроль над Польшей, Финляндией, Литвой, Эстонией и Латвией.

В то же время у России был уникальный шанс заново изобрести себя при коммунизме.

Многие художники-авангардисты, поэты и писатели внезапно оказались идеологически связанными с высшими правительственными чиновниками и получили высокие посты в новой иерархии.

Какое-то время вся страна была одержима трансформацией. Коммунисты даже допустили короткий период Новой экономической политики (НЭП), в течение которого люди могли свободно заниматься малым бизнесом, а экономика процветала.

Знаменитые советские плакаты Родченко и Маяковского происходят из той эпохи. Великие российские кинематографисты, такие как Эйзенштейн и Джига Вертов, создали в это время свои лучшие работы.

Русский футуризм переживает подъем.

Иосеф Сталин возглавил Коммунистическую партию и государство в 1922 году, сразу после смерти Ленина.Вскоре было провозглашено новое государство — Союз Советских Социалистических Республик.

При Сталине в Советском Союзе развиты тяжелая промышленность, наука, ядерные технологии. Сталин превратил слабую и разоренную аграрную страну в мощное индустриальное государство.

Принудительная индустриализация потребовала высокой цены. Большая часть населения жила в нищете, миллионы крестьян погибли, потому что государство конфисковало все их запасы, чтобы прокормить рабочих.

Многие миллионы людей, критиковавших систему, были заключены в тюрьмы и умерли в тюрьмах.

Другой особенностью советской индустриализации была ориентация на тяжелую промышленность. Сталин считал, что мощная армия важнее всего для государства, поэтому возникла тяжелая промышленность.

Однако в легкой промышленности наблюдался застой. Еды в стране тоже не хватало.

Еды в стране тоже не хватало.

RMAA Group — Российское маркетинговое и рекламное агентство

Переключить навигацию

+7 (495) 818-96-58

- КТО МЫ

- НАГРАДЫ

- БЛОГ

- БЕЛАЯ БУМАГА

- НАША РАБОТА

- УСЛУГИ

- ЦИФРОВОЙ МАРКЕТИНГ

- ПОИСК МАРКЕТИНГ 9013 ИНФОРМАЦИЯ 9013 ИНФОРМАЦИЯ МАРКЕТИНГ 9030 СОЦИАЛЬНЫЕ СРЕДСТВА 901 МАРКЕТИНГ 901

+

- ЦИФРОВОЙ МАРКЕТИНГ

- медиабаинг & СТРОГАНИЕ

- Телевизионная реклама

- радиорекламы

- ПРЕСС РЕКЛАМА

- наружная реклама +

- СВЯЗИ С ОБЩЕСТВЕННОСТЬЮ

- МАРКЕТИНГ В СНГ

- EVENT МАРКЕТИНГ

- МАРКЕТИНГОВЫЕ ИССЛЕДОВАНИЯ

- медиамониторинга

- TRAVEL SOLUTIONS

- GAME DEVELOPERS

- НЕДВИЖИМОСТЬ

- BEAUTY

- КТО МЫ

- НАГРАДЫ

- БЛОГ

- БЕЛАЯ СТАТЬЯ

- НАША РАБОТА

- УСЛУГИ

- ЦИФРОВОЙ МАРКЕТИНГ

- ПОИСК МАРКЕТИНГ

- МАРКЕТИНГ 90ENIA 9030 МАРКЕТИНГ

90ENIA 9030 МАРКЕТИНГ 901 30 МАРКЕТИНГ ПРИЛОЖЕНИЙ

- ЦИФРОВОЙ МАРКЕТИНГ

- МЕДИА ПОКУПКА И ПЛАНИРОВАНИЕ

- ТЕЛЕВИЗИОННЫЙ МАРКЕТИНГ

- РАДИОРЕКЛАМА

- ПРЕСС-РЕКЛАМА

- ВНЕШНЯЯ РЕКЛАМА

- ВНЕШНЯЯ РЕКЛАМА

- ТУРИСТИЧЕСКИЕ РЕШЕНИЯ

- РАЗРАБОТЧИКИ ИГР

- НЕДВИЖИМОСТЬ

- КРАСОТА

После распада Советского Союза Россия претерпела значительные изменения: она перешла от централизованной плановой экономики к более рыночной системе. Однако и экономический рост, и реформы в последние годы застопорились, и Россия остается преимущественно государственнической экономикой с высокой концентрацией богатства в руках чиновников. Экономические реформы 1990-х годов приватизировали большую часть промышленности, за заметными исключениями в энергетическом, транспортном, банковском и оборонном секторах. Защита прав собственности по-прежнему слабая, а государство продолжает вмешиваться в свободное функционирование частного сектора.

Однако и экономический рост, и реформы в последние годы застопорились, и Россия остается преимущественно государственнической экономикой с высокой концентрацией богатства в руках чиновников. Экономические реформы 1990-х годов приватизировали большую часть промышленности, за заметными исключениями в энергетическом, транспортном, банковском и оборонном секторах. Защита прав собственности по-прежнему слабая, а государство продолжает вмешиваться в свободное функционирование частного сектора.

Россия — один из ведущих мировых производителей нефти и природного газа, а также крупнейший экспортер таких металлов, как сталь и первичный алюминий.Россия в значительной степени зависит от динамики мировых цен на сырьевые товары, поскольку зависимость от экспорта сырьевых товаров делает ее уязвимой перед циклами подъемов и спадов, которые следуют за волатильными колебаниями мировых цен. В экономике, которая в период 1998-2008 годов в среднем росла на 7% из-за быстрого роста цен на нефть, с тех пор наблюдались замедляющиеся темпы роста из-за исчерпания российской модели роста на основе сырьевых товаров.

Сочетание падающих цен на нефть, международных санкций и структурных ограничений в 2015 году ввергло Россию в глубокую рецессию, когда ВВП упал почти в 2 раза.8%. Спад продолжался до 2016 года, при этом ВВП сократился еще на 0,2%, но в 2017 году был обращен вспять, поскольку мировой спрос вырос. Государственная поддержка импортозамещения в последнее время увеличилась с целью диверсификации экономики от добывающих отраслей.

4,016 трлн долларов (оценка 2017 г.)

3,955 трлн долларов США (оценка 2016 г.))

3,963 трлн долларов (оценка 2015 г.)

примечание: данные в долларах 2017 г.

1,578 трлн долларов (оценка 2017 г.)

1,5% (2017 г.)

-0.2% (2016 г.)

-2,5% (2015 г.)

27900 долларов США (2017 год)

27500 долларов США (2016 год)

27500 долларов США ( 2015 г. )

)

примечание: данные в долларах 2017 г.

26.5% ВВП (оценка 2017 г.)

25,9% ВВП (оценка 2016 г.)

26,8% ВВП (оценка 2015 г.)

Потребление домашних хозяйств: 52,4 % (2017 г.)

государственное потребление: 18% (2017 г.))

инвестиции в основной капитал: 21,6% (2017 г.)

инвестиции в запасы: 2,3% (2017 г.)

экспорт товаров и услуг: 26,2% (2017 г.)

импорт товаров и услуг : -20,6% (2017 г.)

сельское хозяйство: 4.7% (2017 г.)

промышленность: 32,4% (2017 г.)

услуги: 62,3% (2017 г.)

76,53 миллиона (2017 г.)

сельское хозяйство: 9. 4%

4%

промышленность: 27,6%

услуги: 63% (оценка 2016 г.)

5,2% (оценка 2017 г.)

5,5% (оценка 2016 г.)

Всего: 16.3%

мужчин: 15,7%

женщин: 17% (оценка за 2017 г.)

самые низкие 10%: 2,3%

самые высокие 10%: 32,2% (2012 оценка)

Доходы: 258.6 миллиардов (2017 г.)

Расходы: 281,4 млрд. (2017 г.)

16,4% (ВВП) (2017 г.)

-1,4% (ВВП) (оценка за 2017 год)

15.5% ВВП (оценка за 2017 г.)

16,1% ВВП (оценка за 2016 г. )

)

примечание: данные охватывают долг сектора государственного управления и включают долговые инструменты, выпущенные (или принадлежащие) государственным учреждениям, не являющимся казначейством; данные включают казначейский долг иностранных компаний; данные включают задолженность, выпущенную субнациональными организациями, а также внутригосударственный долг; Внутригосударственный долг состоит из казначейских заимствований из излишков в социальных фондах, таких как пенсия, медицинское обслуживание и безработица, долговые инструменты социальных фондов не продаются на публичных аукционах

3.7% (оценка на 2017 г.)

7,1% (оценка на 2016 г.)

10% (оценка на 31 декабря 2016 г.)

11% (3 августа 2015 г.)

примечание : это так называемая ставка рефинансирования, но в России банки не получают рефинансирование по этой ставке; это справочная ставка, используемая в основном для финансовых целей

10. 55% (оценка на 31 декабря 2017 г.)

55% (оценка на 31 декабря 2017 г.)

12,59% (оценка на 31 декабря 2016 г.)

255,2 млрд долл. США (оценка на 31 декабря 2017 г.)

195,9 млрд долл. США (оценка на 31 декабря 2016 г.) .)

$ 255.2 миллиарда (оценка на 31 декабря 2017 года)

195,9 миллиарда долларов (оценка на 31 декабря 2016 года)

940,4 миллиарда долларов (оценка на 31 декабря 2017 года)

827,3 миллиарда долларов (оценка на 31 декабря 2016 года) .)

635 долларов.9 миллиардов (оценка на 31 декабря 2016 года)

393,2 миллиарда долларов (оценка на 31 декабря 2015 года)

385,9 миллиарда долларов (оценка на 31 декабря 2014 года)

зерно, сахарная свекла, семена подсолнечника, овощи, фрукты; говядина, молоко

полный спектр горнодобывающих и добывающих отраслей, производящих уголь, нефть, газ, химикаты и металлы; все формы машиностроения от прокатных станов до высокопроизводительных самолетов и космических аппаратов; оборонная промышленность (включая радары, ракетостроение, современные электронные компоненты), судостроение; оборудование для автомобильных и железнодорожных перевозок; коммуникационное оборудование; сельскохозяйственная техника, тракторы и строительная техника; оборудование для производства и передачи электроэнергии; медицинские и научные инструменты; товары длительного пользования, текстиль, продукты питания, изделия кустарного промысла

$ 35. 44 млрд (2017 г.)

44 млрд (2017 г.)

24,4 млрд. Долларов (2016 г.)

353 млрд. Долларов (2017 г.)

281,9 млрд. Долларов (2016 г.)

нефть и нефтепродукты, природный газ, металлы, древесина и изделия из дерева, химикаты и широкий спектр товаров гражданского и военного назначения

Китай 10.9%, Нидерланды 10%, Германия 7,1%, Беларусь 5,1%, Турция 4,9% (2017 г.)

238 млрд долл. США (2017 г.)

191,6 млрд долл. США (оценка 2016 г.)

машины, транспортные средства, фармацевтическая продукция, пластик, полуфабрикаты из металла, мясо, фрукты и орехи, оптические и медицинские инструменты, железо, сталь

Китай 21.2%, Германия 10,7%, США 5,6%, Беларусь 5%, Италия 4,5%, Франция 4,2% (2017)

432,7 млрд долларов (оценка на 31 декабря 2017 г.