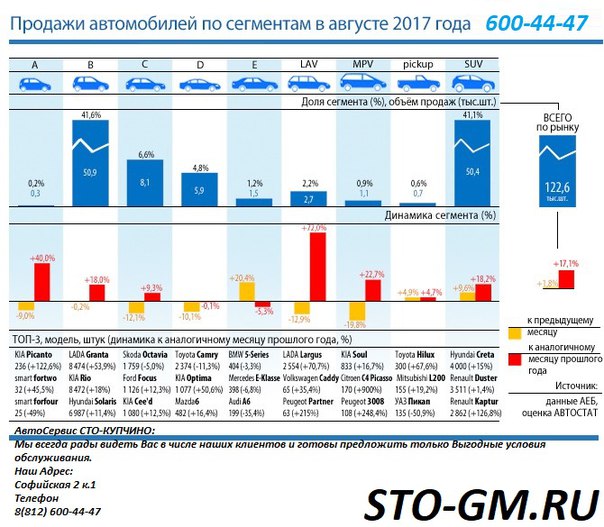

Российский рынок легковых автомобилей с пробегом в августе 2017 года

18 сентября 2017 года

Согласно данным аналитического агентства «АВТОСТАТ», по итогам августа 2017 года объем рынка легковых автомобилей с пробегом в России составил 480,6 тыс. единиц, что на 6,5% больше, чем годом ранее. Таким образом, после небольшого падения в июле вторичный рынок снова показал положительную динамику.

Лидером этого рынка остается отечественная марка LADA, на долю которой приходится почти 27% от общего объема. В количественном выражении это составляет 129,1 тыс. штук – на 4,9% больше, чем год назад. Лучшей среди иномарок все также является японская Toyota, чей показатель достиг 53,1 тыс. экземпляров (+4,1%). В тройке лидеров присутствует и другой японский бренд – Nissan – с результатом 26,1 тыс. машин (+6,9%).

Как отмечают аналитики агентства «АВТОСТАТ», в ТОП-10 рынка все бренды показывают положительную динамику, причем лучше других обстоят дела у KIA (рост более 20%).

Среди моделей лидерство сохраняет хэтчбек LADA 2114, объем вторичного рынка которого в августе составил 14 тыс. единиц, что на 2,1% выше результата годичной давности. На второй позиции в модельном рейтинге находится седан LADA 2107 (12,4 тыс. шт.; +0,9%). Третья строчка принадлежит Ford Focus (12 тыс. шт.; +3,6%), который снова стал лучшим среди иномарок с пробегом.

Помимо этих трех моделей, в десятке лидеров рыночный рост зафиксирован также еще у шести моделей: LADA 2170 (+12,7%), Toyota Corolla (+4%), LADA 4×4 (+5,6%), LADA 2112 (+1,7%), LADA 2115 (+3,9%) и Hyundai Solaris (+34%). Небольшую отрицательную динамику в ТОП-10 показывает только LADA 2110 (-0,2%).

Отметим также, что по итогам восьми месяцев 2017 года объем рынка легковых автомобилей с пробегом в России составил 3,43 млн единиц, что на 1,6% выше показателя годичной давности.

ТОП-10 РЫНКА ЛЕГКОВЫХ АВТОМОБИЛЕЙ С ПРОБЕГОМ В АВГУСТЕ ПО МАРКАМ (шт.)

ТОП-10 РЫНКА ЛЕГКОВЫХ АВТОМОБИЛЕЙ С ПРОБЕГОМ В АВГУСТЕ ПО МОДЕЛЯМ (шт. )

)

итоги 2017 года — Авторевю

Ассоциация европейского бизнеса (АЕБ) огласила итоги прошлого года на российском автомобильном рынке. И они не могут не радовать: спрос на новые машины увеличился на 11,9%. В последний раз объем продаж рос в 2012-м, когда был установлен российский рекорд, после чего сбыт начал постепенно падать. Начавшееся же в марте 2017-го восстановление продолжилось вплоть до конца года, а в результате, по данным АЕБ, за двенадцать месяцев у нас реализовано 1 млн 596 новых легковушек и легких коммерческих машин против 1 млн 426 тысяч в 2016-м.

Декабрь стал самым успешным месяцем в году (166 тысяч автомобилей): по традиции покупатели ринулись к дилерам за новыми машинами, клюнув на новогодние скидки и опасаясь повышения цен после новогодних праздников. Да и в целом ситуация на рынке в прошлом году была относительно стабильной: курс валют, цены на нефть и общая экономическая ситуация обошлись без серьезных потрясений, покупатели начали привыкать к новым ценам, а вдобавок сказался отложенный спрос, накопившийся за последние годы.![]()

Продажи новых автомобилей в России в 2014—2017 гг.

Основную прибавку дали лидеры рынка: девять марок из первой десятки рейтинга показали рост от 5 до 22%, причем традиционно занимающая первое место Лада прибавила сразу 17%! И только Toyota закончила год с нулевой динамикой, пропустив вперед Volkswagen. К концу года в плюс вышли Ravon, Mitsubishi, Subaru, Chery и Suzuki. Но премиум-сегмент чувствует себя не лучшим образом: Mercedes не прогрессировал, Land Rover и Porsche просели на 3—8%, продажи Audi упали на 18%. А УАЗ на растущем рынке потерял 15%.

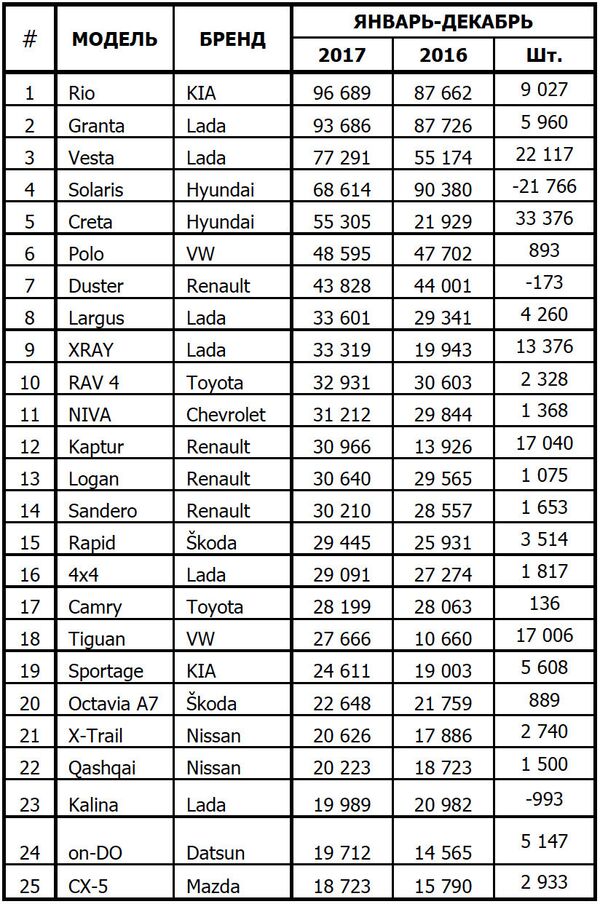

Самой продаваемой моделью 2017 года, по официальным данным, стал Kia Rio: 96689 машин и рост на 14%. К концу года, когда закончились запасы автомобилей прошлого поколения, спрос пошел вниз, но ситуацию должен исправить кросс-хэтчбек Rio X-Line. Второе и третье места заняли Лады: Гранта (93686) и Веста (77291). Среди кроссоверов лидирует Hyundai Creta: 55 тысяч машин и пятое место абсолютного рейтинга.

Чем порадует 2018 год? Это удивительно, но впервые за всю практику в АЕБ отказались давать прогноз: повышение акцизов и утилизационного сбора может обернуться серьезным ростом цен на новые автомобили.

Продажи легковых и легких коммерческих автомобилей в России в 2017 году (в сравнении с 2016 годом)

| Марка | 2017 год, шт. | 2016 год, шт. | Динамика |

|---|---|---|---|

| Лада | 311588 | +17% | |

| Kia | 181947 | 149567 | +22% |

| Hyundai | 157927 | 145326 | +9% |

| Renault | 136682 | 117225 | +17% |

| Volkswagen | 96459 | +20% | |

| Toyota | 94238 | 94568 | 0% |

| Nissan | 76000 | 70464 | +8% |

| Skoda | 62302 | 55386 | +12% |

| ГАЗ | 58617 | 55803 | +5% |

| 50360 | 42528 | +18% | |

| Mercedes-Benz | 43312 | 43216 | 0% |

| УАЗ | 41632 | 48848 | –15% |

| Chevrolet | 32071 | 30463 | +5% |

| BMW | 27507 | +9% | |

| Mazda | 25910 | 21543 | +20% |

| Datsun | 24510 | 18772 | +31% |

| Mitsubishi | 24325 | 16769 | +45% |

| Lexus | 23693 | –2% | |

| Lifan | 16964 | 17460 | –3% |

| Audi | 16878 | 20705 | –18% |

| Ravon/Daewoo | 15078 | 10385 | +45% |

| Land Rover | 8883 | –3% | |

| Volvo | 7011 | 5585 | +26% |

| Subaru | 6080 | 5638 | +8% |

| Chery | 5905 | 4758 | +24% |

| Suzuki | 5001 | 4520 | |

| Infiniti | 4972 | 4517 | +10% |

| Peugeot | 4931 | 3602 | +37% |

| Porsche | 4578 | 4961 | –8% |

| Citroen | 4377 | 3803 | +15% |

| Honda | 2435 | 1747 | +39% |

| Fiat | 2323 | 2159 | +8% |

| Geely | 2234 | 4473 | –50% |

| Jaguar | 2173 | 2073 | +5% |

| Haval | 1894 | нет данных | |

| Mini | 1580 | 1360 | +16% |

| Changan | 1411 | 540 | +161% |

| Cadillac | 1365 | 1274 | +7% |

| Jeep | 1274 | 1269 | |

| Zotye | 1088 | 301 | —* |

| Genesis | 1031 | 46 | —** |

| smart | 934 | 696 | +34% |

| Dongfeng | 913 | 1152 | –21% |

| Isuzu | 736 | 617 | +19% |

| FAW | 553 | 829 | –33% |

| Foton | 534 | 75 | +612% |

| IVECO | 469 | 518 | –9% |

| Brilliance | 219 | 863 | –75% |

| SsangYong | 123 | 1141 | –89% |

| Hawtai | 99 | нет данных | нет данных |

| BAW | 91 | 171 | –47% |

| Chrysler | 9 | 30 | –70% |

| Alfa Romeo | 0 | 100 | — |

| Acura | 0 | 163 | — |

| Haima | 0 | 114 | — |

| * Продажи начались в марте 2016 года | |||

| ** Продажи начались в октябре 2016 года |

Топ-25 самых популярных автомобилей в России в 2017 году (в сравнении с 2016 годом)

| Модель | 2017 год, шт. |

2016 год, шт. | Динамика |

|---|---|---|---|

| Kia Rio | 96689 | 87662 | +10% |

| Лада Гранта | 93686 | 87726 | +7% |

| Лада Веста | 77291 | 55174 | +40% |

| Hyundai Solaris | 68614 | 90380 | –24% |

| Hyundai Creta | 55305 | 21929 | —* |

| Volkswagen Polo | 48595 | 47702 | +2% |

| Renault Duster | 43828 | 44001 | 0% |

| Лада Ларгус | 33601 | 29341 | +15% |

| Лада XRAY | 33319 | 19943 | —** |

| Toyota RAV4 | 32931 | 30603 | +8% |

| Chevrolet Niva | 31212 | 29844 | +5% |

| Renault Kaptur | 30966 | 13926 | —*** |

| Renault Logan | 30640 | 29565 | +4% |

| Renault Sandero | 30210 | 28557 | +6% |

| Skoda Rapid | 29445 | 25931 | +14% |

| Лада 4х4 | 29091 | 27274 | +7% |

| Toyota Camry | 28199 | 28063 | 0% |

| Volkswagen Tiguan | 27666 | 10660 | +160% |

| Kia Sportage | 24611 | 19003 | +30% |

| Skoda Octavia | 22648 | 21759 | +4% |

| Nissan X-Trail | 20626 | 17886 | +15% |

| Nissan Qashqai | 20223 | 18723 | +8% |

| Лада Калина | 19989 | 20982 | –5% |

| Datsun on-DO | 19712 | 14565 | +35% |

| Mazda CX-5 | 18723 | 15790 | +19% |

| * Продажи начались в августе 2016 года | |||

| ** Продажи начались в феврале 2016 года | |||

| *** Продажи начались в июне 2016 года |

статистика октября и госпрограмм — Авторевю

На фоне падающего рубля россияне скупают автомобили без разбора: в автосалонах по-прежнему дефицит новых машин, а объем продаж в октябре, по данным Ассоциации европейского бизнеса, вырос аж на 7% по сравнению с тем же месяцем 2019 года. В октябре продано 154 тысячи новых легковых машин и легких коммерческих автомобилей против 144 тысяч годом ранее. И это еще не считая моделей BMW, Mercedes, Mini и smart, ведь концерны BMW и Daimler теперь публикуют официальную статистику только раз в квартал. Увы, этим дефицитом вовсю пользуются продавцы: купить машину без дилерских опций на круглую сумму сейчас непросто.

В октябре продано 154 тысячи новых легковых машин и легких коммерческих автомобилей против 144 тысяч годом ранее. И это еще не считая моделей BMW, Mercedes, Mini и smart, ведь концерны BMW и Daimler теперь публикуют официальную статистику только раз в квартал. Увы, этим дефицитом вовсю пользуются продавцы: купить машину без дилерских опций на круглую сумму сейчас непросто.

Весенний «карантинный» провал в продажах понемногу компенсируется, но отставание от прошлого года все еще велико: за десять месяцев продано 1 млн 189 тысяч машин, то есть на 12% меньше, чем за тот же период прошлого года.

Тем временем Минпромторг опубликовал итоги работы государственных программ стимулирования продаж. За десять месяцев в рамках этих программ продано более 220 тысяч новых автомобилей, из них 172,4 тысячи по программе льготного кредитования (включая 19 тысяч со сдачей старой машины в trade-in), 46,4 тысячи с льготным лизингом и 1,8 тысячи благодаря программе субсидирования газомоторной техники. Самыми популярными марками в рамках госпрограмм ожидаемо оказались Лада (64,5 тысячи машин), Hyundai (33,8 тысячи) и Kia (25,6 тысячи).

Самыми популярными марками в рамках госпрограмм ожидаемо оказались Лада (64,5 тысячи машин), Hyundai (33,8 тысячи) и Kia (25,6 тысячи).

Почти все наиболее популярные модели российского рынка в октябре показали прирост продаж, а спрос на Ладу Весту, которая занимает второе место рейтинга бестселлеров, вырос сразу на 43%! Skoda Octavia готова вылететь из списка топ-25: машин поколения А7 у дилеров почти не осталось, а лифтбеки нового поколения появятся в продаже только во второй половине ноября. Зато в рейтинг вернулся кроссовер Skoda Karoq. А еще в России завершены продажи китайских автомобилей Zotye: последние машины белорусской сборки проданы еще в сентябре.

Продажи легковых и легких коммерческих автомобилей в России в октябре 2020 года (в сравнении с октябрем 2019-го)

| Марка | октябрь 2020 г., шт. | октябрь 2019 г., шт. | Динамика |

|---|---|---|---|

| Лада | 37019 | 30237 | +22% |

| Kia | 21217 | 20141 | +5% |

| Hyundai | 15458 | 15841 | –2% |

| Renault | 14356 | 13670 | +5% |

| Volkswagen | 10294 | 9996 | +3% |

| Skoda | 10101 | 8903 | +13% |

| Toyota | 8052 | 7887 | +2% |

| Nissan | 5873 | 2832 | +107% |

| ГАЗ | 5032 | 6530 | –23% |

| УАЗ | 3666 | 3924 | –7% |

| Mitsubishi | 3008 | 3528 | –15% |

| Mazda | 2265 | 2532 | –11% |

| Geely | 2016 | 919 | +119% |

| Lexus | 1806 | 1927 | –6% |

| Ford | 1647 | 1157 | +42% |

| Haval | 1604 | 1514 | +6% |

| Chery | 1490 | 676 | +120% |

| Audi | 1371 | 1503 | –9% |

| Volvo | 925 | 844 | +10% |

| Datsun | 904 | 1751 | –48% |

| Suzuki | 832 | 869 | –4% |

| Changan | 780 | 407 | +92% |

| Land Rover | 712 | 853 | –17% |

| Subaru | 670 | 701 | –4% |

| Porsche | 420 | 579 | –27% |

| Peugeot | 372 | 405 | –8% |

| FAW | 337 | 161 | +109% |

| Citroen | 336 | 283 | +19% |

| Infiniti | 182 | 217 | –16% |

| Lifan | 169 | 221 | –24% |

| Fiat | 169 | 118 | +43% |

| Cadillac | 155 | 78 | +99% |

| Jeep | 144 | 130 | +11% |

| Honda | 126 | 133 | –5% |

| Isuzu | 115 | 88 | +31% |

| Opel | 97 | 0 | — |

| Jaguar | 93 | 148 | –37% |

| Dongfeng | 89 | 107 | –17% |

| Genesis | 77 | 179 | –57% |

| Chevrolet | 79 | 2001 | –96% |

| Brilliance | 41 | 37 | +11% |

| IVECO | 36 | 32 | +13% |

| Foton | 26 | 9 | +189% |

| Chrysler | 3 | 5 | –40% |

| Zotye | 0 | 58 | –100% |

Топ-25 самых популярных автомобилей в России в октябре 2020 года (в сравнении с октябрем 2019-го)

| Модель | октябрь 2020 г. , шт. , шт. |

октябрь 2019 г., шт. | Динамика |

|---|---|---|---|

| Лада Гранта | 12756 | 11712 | +9% |

| Лада Веста | 11853 | 8296 | +43% |

| Kia Rio | 9251 | 8724 | +6% |

| Hyundai Creta | 6688 | 6806 | –2% |

| Volkswagen Polo | 5642 | 4702 | +20% |

| Hyundai Solaris | 5271 | 4545 | +16% |

| Renault Logan | 3926 | 3298 | +19% |

| Лада Ларгус Универсал | 3743 | 3691 | +1% |

| Toyota RAV4 | 3676 | 1721 | +114% |

| Skoda Rapid | 3320 | 3089 | +7% |

| Лада 4х4 | 3299 | 2861 | +15% |

| Renault Duster | 3264 | 3431 | –5% |

| Volkswagen Tiguan | 3245 | 3704 | –12% |

| Renault Sandero | 2969 | 2887 | +3% |

| Kia Sportage | 2646 | 2101 | +26% |

| Hyundai Tucson | 2564 | 2204 | +16% |

| Nissan X-Trail | 2549 | 886 | +188% |

| Mitsubishi Outlander | 2518 | 2381 | +6% |

| Toyota Camry | 2435 | 2685 | –9% |

| Skoda Kodiaq | 2378 | 2364 | +1% |

| Renault Kaptur | 2352 | 1858 | +27% |

| Лада Нива / Chevrolet Niva | 2361 | 1920 | +23% |

| Skoda Karoq | 2264 | 0 | — |

| Skoda Octavia | 2092 | 3404 | –39% |

| Kia K5 | 2073 | 0 | — |

Россия — Flash отчет, Объем продаж, 2019

Flash отчет, Объем продаж, 2019

янв. Фев. Март. Апр. Май июн. Июл. Авг. Сен. Окт. Нояб. Дек.

Фев. Март. Апр. Май июн. Июл. Авг. Сен. Окт. Нояб. Дек.

Краткий отчет, декабрь 2019 г.

15 января 2020

* Бывают случаи, когда недавно опубликованные данные и подробная информация в базе данных не совпадают по причинам, включая разные источники информации, а также расхождения между предварительными отчетами и подтвержденными данными.

Рост продаж автомобилей в России 2.3% в декабре, снижение на 2,3% в 2019 г.По данным Комитета автопроизводителей Ассоциации европейского бизнеса (АЕБ), в декабре в России продано 179 235 новых легковых и легких коммерческих автомобилей, что на 2,3% больше, чем за тот же месяц 2018 г. .

За весь 2019 год в России было продано 1759532 автомобиля, что на 2,3% меньше, чем в 2018 году.

Среди четырех крупнейших OEM-ритейлеров в России в 2019 году продажи Lada выросли на 0,6% до 362 356 единиц, продажи Kia снизились на 0,7% до 225 901 единиц, продажи Hyundai выросли на 0.3% до 178 809 единиц, а продажи Renault выросли на 5,8% до 144 989 единиц.

В тройку лидеров продаж 2019 года вошли Lada Granta, Lada Vesta, Kia Rio.

Йорг Шрайбер, председатель комитета автопроизводителей АЕБ, сказал: «В результате активных усилий по закрытию продажи в декабре на рынке выросли на 2,3% по сравнению с прошлым годом. Несмотря на это, совокупные продажи в 4-м квартале остались на отрицательной территории, показав падение на 3,0% по сравнению с тем же периодом год назад. Годовые продажи в 2019 году достигли 1,76 миллиона единиц -41 тысяча единиц или 2.На 3% ниже уровня 2018 года. В текущем году мы ожидаем аналогичных сложных рыночных условий. Ожидается, что в 2020 году объем продаж за год составит 1,72 миллиона единиц, что на 2,1% ниже рыночного уровня, достигнутого в 2019 году ».

Россия — Продажа новых легковых и легких коммерческих автомобилей

| Производитель / Торговая марка | 2019 | 2018 | Г-н | 2019 | 2018 | Год-к-году | ||||

|---|---|---|---|---|---|---|---|---|---|---|

Дек. | Поделиться | декабрь | Поделиться | янв.-дек. | Поделиться | янв.-дек. | Поделиться | |||

| Лада | 35 702 | 19,9% | 35 407 | 20,2% | 0,8% | 362 356 | 20,6% | 360 204 | 20,0% | 0,6% |

| Киа | 18 007 | 10.0% | 18 081 | 10,3% | -0,4% | 225 901 | 12,8% | 227 584 | 12,6% | -0,7% |

| Hyundai | 14 681 | 8,2% | 15 075 | 8,6% | -2,6% | 178 809 | 10,2% | 178 269 | 9,9% | 0,3% |

| Рено | 16 007 | 8. 9% 9% | 8 097 | 4,6% | 97,7% | 144 989 | 8,2% | 137 062 | 7,6% | 5,8% |

| VW | 9 785 | 5,5% | 11 179 | 6,4% | -12,5% | 104 384 | 5,9% | 106 056 | 5,9% | -1,6% |

| Тойота | 12 510 | 7.0% | 12 266 | 7,0% | 2,0% | 103 597 | 5,9% | 108 492 | 6,0% | -4,5% |

| Шкода | 9 173 | 5,1% | 8 184 | 4,7% | 12,1% | 88 609 | 5,0% | 81 459 | 4,5% | 8,8% |

| Nissan | 8 355 | 4. 7% 7% | 8 337 | 4,8% | 0,2% | 64 974 | 3,7% | 80 925 | 4,5% | -19,7% |

| ГАЗ LCV | 8 649 | 4,8% | 8 454 | 4,8% | 2,3% | 63 910 | 3,6% | 60 677 | 3,4% | 5,3% |

| Мерседес-Бенц | 4 877 | 2.7% | 3 362 | 1,9% | 45,1% | 42 046 | 2,4% | 37 788 | 2,1% | 11,3% |

| BMW | 3 734 | 2,1% | 3,107 | 1,8% | 20,2% | 41 520 | 2,4% | 35 619 | 2,0% | 16,6% |

| Мицубиси | 3 446 | 1. 9% 9% | 5 532 | 3,2% | -37,7% | 39 938 | 2,3% | 45 391 | 2,5% | -12,0% |

| УАЗ | 4 905 | 2,7% | 5 642 | 3,2% | -13,1% | 38 892 | 2,2% | 41 252 | 2,3% | -5,7% |

| Мазда | 3,525 | 2.0% | 3,640 | 2,1% | -3,2% | 30 576 | 1,7% | 31 683 | 1,8% | -3,5% |

| Датсун | 2 159 | 1,2% | 2 503 | 1,4% | -13,7% | 22 426 | 1,3% | 20 559 | 1,1% | 9,1% |

| Лексус | 2 837 | 1. 6% 6% | 2,481 | 1,4% | 14,3% | 22 395 | 1,3% | 24 312 | 1,4% | -7,9% |

| Шевроле | 1 503 | 0,8% | 3 617 | 2,1% | -58,4% | 21 821 | 1,2% | 30 021 | 1,7% | -27,3% |

| Форд | 181 | 0.1% | 3 808 | 2,2% | -95,2% | 17 717 | 1,0% | 41 157 | 2,3% | -57,0% |

| Audi | 1844 | 1,0% | 1,721 | 1,0% | 7,1% | 16 333 | 0,9% | 16 216 | 0,9% | 0,7% |

| Форд LCV | 1,627 | 0. 9% 9% | 1 938 | 1,1% | -16,0% | 12 589 | 0,7% | 12 077 | 0,7% | 4,2% |

| Haval | 2,270 | 1,3% | 557 | 0,3% | 307,5% | 12 284 | 0,7% | 3 213 | 0,2% | 282,3% | Модель

| Geely | 1 452 | 0.8% | 639 | 0,4% | 127,2% | 9 602 | 0,5% | 3 352 | 0,2% | 186,5% |

| Volvo | 1,147 | 0,6% | 918 | 0,5% | 24,9% | 8 846 | 0,5% | 7 772 | 0,4% | 13,8% |

| Ленд Ровер | 981 | 0. 5% 5% | 1 039 | 0,6% | -5,6% | 8,663 | 0,5% | 9 840 | 0,5% | -12,0% |

| Сузуки | 1,197 | 0,7% | 713 | 0,4% | 67,9% | 7 731 | 0,4% | 6 016 | 0,3% | 28,5% |

| Субару | 937 | 0.5% | 1 006 | 0,6% | -6,9% | 7 686 | 0,4% | 8 032 | 0,4% | -4,3% |

| VW Фургоны | 720 | 0,4% | 884 | 0,5% | -18,6% | 7 605 | 0,4% | 7 689 | 0,4% | -1,1% |

| Чери | 831 | 0. 5% 5% | 624 | 0,4% | 33,2% | 6 358 | 0,4% | 5 611 | 0,3% | 13,3% |

| Порше | 593 | 0,3% | 575 | 0,3% | 3,1% | 6 023 | 0,3% | 5,118 | 0,3% | 17,7% |

| Пежо | 535 | 0.3% | 426 | 0,2% | 25,6% | 4 712 | 0,3% | 5 514 | 0,3% | -14,5% |

| Лифан | 137 | 0,1% | 1,320 | 0,8% | -89,6% | 3 960 | 0,2% | 15 097 | 0,8% | -73,8% |

| Инфинити | 231 | 0. 1% 1% | 307 | 0,2% | -24,8% | 3 479 | 0,2% | 4 654 | 0,3% | -25,2% |

| Ситроен | 398 | 0,2% | 364 | 0,2% | 9,3% | 3 266 | 0,2% | 3 710 | 0,2% | -12,0% |

| Чанган | 619 | 0.3% | 13 | 0,0% | 4661,5% | 2 805 | 0,2% | 1 510 | 0,1% | 85,8% |

| МИНИ | 190 | 0,1% | 200 | 0,1% | -5,0% | 2,524 | 0,1% | 2330 | 0,1% | 8,3% |

| Бытие | 342 | 0. 2% | 205 | 0,1% | 66,8% | 2,276 | 0,1% | 1 831 | 0,1% | 24,3% |

| Джип | 188 | 0,1% | 230 | 0,1% | -18,3% | 1841 | 0,1% | 1,773 | 0,1% | 3,8% |

| Honda | 207 | 0.1% | 587 | 0,3% | -64,7% | 1836 | 0,1% | 5,113 | 0,3% | -64,1% |

| Ягуар | 143 | 0,1% | 293 | 0,2% | -51,2% | 1,738 | 0,1% | 2 537 | 0,1% | -31,5% |

| Mercedes-Benz Фургоны | 221 | 0. 1% 1% | 575 | 0,3% | -61,6% | 1 581 | 0,1% | 6 345 | 0,4% | -75,1% |

| Dongfeng Motor | 165 | 0,1% | 165 | 0,1% | 0,0% | 1 548 | 0,1% | 1,445 | 0,1% | 7,1% |

| FAW | 223 | 0.1% | 109 | 0,1% | 104,6% | 1 519 | 0,1% | 1,417 | 0,1% | 7,2% |

| Zotye | 51 | 0,0% | 381 | 0,2% | -86,6% | 1 373 | 0,1% | 3,175 | 0,2% | -56,8% |

| Fiat | 175 | 0. 1% 1% | 153 | 0,1% | 14,4% | 1,312 | 0,1% | 1,135 | 0,1% | 15,6% |

| АвтоВАЗ (Нива) | 1 302 | 0,7% | 0 | 0,0% | -% | 1 302 | 0,1% | 0 | 0,0% | -% |

| Кадиллак | 156 | 0.1% | 178 | 0,1% | -12,4% | 975 | 0,1% | 1,176 | 0,1% | -17,1% |

| Исузу | 115 | 0,1% | 133 | 0,1% | -13,5% | 831 | 0,0% | 809 | 0,0% | 2,7% |

| умный | 57 | 0. 0% 0% | 26 | 0,0% | 119,2% | 746 | 0,0% | 689 | 0,0% | 8,3% |

| Iveco | 56 | 0,0% | 71 | 0,0% | -21,1% | 427 | 0,0% | 547 | 0,0% | -21,9% | Автомобиль

| Hyundai LCV | 25 | 0.0% | 14 | 0,0% | 78,6% | 315 | 0,0% | 261 | 0,0% | 20,7% |

| Яркость | 20 | 0,0% | 18 | 0,0% | 11,1% | 266 | 0,0% | 171 | 0,0% | 55,6% |

| Фотон | 10 | 0. 0% 0% | 37 | 0,0% | -73,0% | 189 | 0,0% | 362 | 0,0% | -47,8% |

| HTM | 20 | 0,0% | 23 | 0,0% | -13,0% | 69 | 0,0% | 144 | 0,0% | -52,1% |

| Крайслер | 1 | 0.0% | 5 | 0,0% | -80,0% | 45 | 0,0% | 74 | 0,0% | -39,2% |

| Опель | 13 | 0,0% | 0 | 0,0% | -% | 13 | 0,0% | 0 | 0,0% | -% | Модель

| Ssangyong | 0 | 0. 0% 0% | 21 | 0,0% | -100,0% | 4 | 0,0% | 142 | 0,0% | -97,2% |

| Равон | 0 | 0,0% | 0 | 0,0% | -% | 0 | 0,0% | 5 184 | 0,3% | -100,0% |

| Итого | 179 235 | 100.0% | 175,240 | 100,0% | 2,3% | 1 759 532 | 100,0% | 1,800,591 | 100,0% | -2,3% |

Краткий отчет, ноябрь 2019 г.

6 декабря 2019 г.

* Бывают случаи, когда недавно опубликованные данные и подробная информация в базе данных не совпадают по причинам, включая разные источники информации, а также расхождения между предварительными отчетами и подтвержденными данными.

Продажи автомобилей в России снизились на 6,4% в ноябре

156848 новых легковых и легких коммерческих автомобилей (LCV), проданных в России в ноябре 2019 г., представляют собой снижение на 6,4% по сравнению с тем же месяцем 2018 г. по данным Ассоциации европейского бизнеса ( AEB), Комитет автопроизводителей 5 декабря.

1580297 новых автомобилей и легких коммерческих автомобилей, проданных за первые одиннадцать месяцев 2019 года, представляют собой снижение на 2,8% по сравнению с аналогичным периодом 2018 года.

Среди пяти крупнейших OEM-ритейлеров в России в ноябре 2019 года, Продажи АвтоВАЗа упали на 7.На 3% до 31 217 единиц, продажи Kia упали на 6,7% до 19 612 единиц, Hyundai выросли на 2,7% до 16 314 единиц, Renault упали на 5,1% до 12 833 единиц и Volkswagen упали на 10,0% до 9 160 единиц.

Тремя самыми продаваемыми моделями, проданными в ноябре, стали Lada Granta, Lada Vesta и Kia Rio.

Йорг Шрайбер, председатель комитета автопроизводителей АЕБ, сказал: «Объем продаж в ноябре составил более 6%, что подтвердило преобладающую негативную тенденцию на российском автомобильном рынке в этом году. Конечно, при сравнении с аналогичным периодом прошлого года следует учитывать высокие продажи во второй половине прошлого года на фоне ожидаемого повышения НДС.Однако по той же причине мы не ожидаем восстановления тренда в декабре. »

Россия — Продажа новых легковых и легковых автомобилей

| Производитель / Марка | 2019 | 2018 | Год-к-году | 2019 | 2018 | Год-к-году | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| ноябрь | Поделиться | ноябрь | Поделиться | янв. -нояб. -нояб. | Поделиться | янв.-нояб. | Поделиться | |||

| Лада | 31 217 | 19,9% | 33 663 | 20,1% | -7,3% | 326 654 | 20,7% | 324 797 | 20,0% | 0,6% |

| Киа | 19 612 | 12,5% | 21 011 | 12.5% | -6,7% | 207 894 | 13,2% | 209 503 | 12,9% | -0,8% |

| Hyundai | 16 314 | 10,4% | 15 882 | 9,5% | 2,7% | 164 128 | 10,4% | 163 194 | 10,0% | 0,6% |

| Рено | 12 833 | 8. 2% 2% | 13 517 | 8,1% | -5,1% | 128 982 | 8,2% | 128 965 | 7,9% | 0,0% |

| VW | 9 160 | 5,8% | 10 179 | 6,1% | -10,0% | 94 599 | 6,0% | 94 877 | 5,8% | -0,3% |

| Шкода | 9 050 | 5.8% | 8 188 | 4,9% | 10,5% | 79 436 | 5,0% | 73 275 | 4,5% | 8,4% |

| Тойота | 8 806 | 5,6% | 9 986 | 6,0% | -11,8% | 5,8% | 96 226 | 5,9% | -5,3% | |

| ГАЗ LCV | 6 309 | 4. 0% 0% | 5 062 | 3,0% | 24,6% | 55 261 | 3,5% | 52 223 | 3,2% | 5,8% |

| Nissan | 5,113 | 3,3% | 7 548 | 4,5% | -32,3% | 56 619 | 3,6% | 72,588 | 4,5% | -22,0% |

| Мицубиси | 4,124 | 2.6% | 4 418 | 2,6% | -6,7% | 36 492 | 2,3% | 39 859 | 2,5% | -8,4% |

| BMW | 3,850 | 2,5% | 3 250 | 1,9% | 18,5% | 37 786 | 2,4% | 32 512 | 2,0% | 16,2% |

| Мерседес-Бенц | 3,750 | 2. 4% 4% | 3,136 | 1,9% | 19,6% | 37 169 | 2,4% | 34 426 | 2,1% | 8,0% |

| УАЗ | 3 732 | 2,4% | 4,522 | 2,7% | -17,5% | 33 987 | 2,2% | 35 610 | 2,2% | -4,6% |

| Мазда | 2 703 | 1.7% | 3 056 | 1,8% | -11,6% | 27 051 | 1,7% | 28 043 | 1,7% | -3,5% |

| Шевроле | 2 047 | 1,3% | 2,431 | 1,5% | -15,8% | 20 318 | 1,3% | 26 404 | 1,6% | -23,0% |

| Лексус | 2 021 | 1. 3% 3% | 2,101 | 1,3% | -3,8% | 19,558 | 1,2% | 21 831 | 1,3% | -10,4% |

| Датсун | 2 002 | 1,3% | 2,220 | 1,3% | -9,8% | 20 267 | 1,3% | 18 056 | 1,1% | 12,2% |

| Audi | 1,640 | 1.0% | 1 570 | 0,9% | 4,5% | 14 489 | 0,9% | 14 495 | 0,9% | 0,0% |

| Haval | 1 476 | 0,9% | 460 | 0,3% | 220,9% | 10 014 | 0,6% | 2 656 | 0,2% | 277,0% |

| Форд LCV | 1,237 | 0. 8% 8% | 1,261 | 0,8% | -1,9% | 10 962 | 0,7% | 10 139 | 0,6% | 8,1% |

| Volvo | 959 | 0,6% | 908 | 0,5% | 5,6% | 7 699 | 0,5% | 6 854 | 0,4% | 12,3% |

| Сузуки | 931 | 0.6% | 631 | 0,4% | 47,5% | 6 534 | 0,4% | 5 303 | 0,3% | 23,2% | Модель

| Geely | 890 | 0,6% | 393 | 0,2% | 126,5% | 8 150 | 0,5% | 2 713 | 0,2% | 200,4% |

| Ленд Ровер | 837 | 0. 5% 5% | 1 044 | 0,6% | -19,8% | 7 682 | 0,5% | 8 801 | 0,5% | -12,7% |

| Субару | 797 | 0,5% | 794 | 0,5% | 0,4% | 6 749 | 0,4% | 7 026 | 0,4% | -3,9% |

| VW NFZ | 735 | 0.5% | 740 | 0,4% | -0,7% | 6 885 | 0,4% | 6 805 | 0,4% | 1,2% |

| Порше | 651 | 0,4% | 605 | 0,4% | 7,6% | 5 430 | 0,3% | 4,543 | 0,3% | 19,5% |

| Чери | 607 | 0. 4% 4% | 303 | 0,2% | 100,3% | 5 527 | 0,3% | 4 987 | 0,3% | 10,8% |

| Чанган | 473 | 0,3% | 30 | 0,0% | 1476,7% | 2 186 | 0,1% | 1 497 | 0,1% | 46,0% |

| Пежо | 421 | 0.3% | 409 | 0,2% | 2,9% | 4 177 | 0,3% | 5 088 | 0,3% | -17,9% |

| Ситроен | 320 | 0,2% | 303 | 0,2% | 5,6% | 2 868 | 0,2% | 3 346 | 0,2% | -14,3% |

| МИНИ | 236 | 0. 2% 2% | 205 | 0,1% | 15,1% | 2,334 | 0,1% | 2 130 | 0,1% | 9,6% |

| Инфинити | 234 | 0,1% | 357 | 0,2% | -34,5% | 3 248 | 0,2% | 4 347 | 0,3% | -25,3% |

| Бытие | 192 | 0.1% | 179 | 0,1% | 7,3% | 1 934 | 0,1% | 1,626 | 0,1% | 18,9% |

| FAW | 175 | 0,1% | 117 | 0,1% | 49,6% | 1,296 | 0,1% | 1 308 | 0,1% | -0,9% |

| Honda | 157 | 0. 1% 1% | 501 | 0,3% | -68,7% | 1,629 | 0,1% | 4,526 | 0,3% | -64,0% |

| Джип | 150 | 0,1% | 172 | 0,1% | -12,8% | 1,653 | 0,1% | 1 543 | 0,1% | 7,1% |

| Fiat | 150 | 0.1% | 69 | 0,0% | 117,4% | 1,137 | 0,1% | 982 | 0,1% | 15,8% |

| Ягуар | 136 | 0,1% | 223 | 0,1% | -39,0% | 1 595 | 0,1% | 2,244 | 0,1% | -28,9% |

| Форд | 135 | 0. 1% 1% | 3 617 | 2,2% | -96,3% | 17 536 | 1,1% | 37 349 | 2,3% | -53,0% |

| Лифан | 130 | 0,1% | 1,100 | 0,7% | -88,2% | 3 823 | 0,2% | 13 777 | 0,8% | -72,3% |

| Mercedes-Benz Фургоны | 128 | 0.1% | 459 | 0,3% | -72,1% | 1,360 | 0,1% | 5 770 | 0,4% | -76,4% |

| Dongfeng Motor | 110 | 0,1% | 130 | 0,1% | -15,4% | 1,383 | 0,1% | 1,280 | 0,1% | 8,0% |

| Кадиллак | 72 | 0. 0% 0% | 101 | 0,1% | -28,7% | 819 | 0,1% | 998 | 0,1% | -17,9% |

| Zotye | 51 | 0,0% | 381 | 0,2% | -86,6% | 1,322 | 0,1% | 2 794 | 0,2% | -52,7% |

| Iveco | 44 | 0.0% | 44 | 0,0% | 0,0% | 371 | 0,0% | 476 | 0,0% | -22,1% |

| Яркость | 37 | 0,0% | 15 | 0,0% | 146,7% | 246 | 0,0% | 153 | 0,0% | 60,8% |

| Исузу | 31 | 0. 0% 0% | 76 | 0,0% | -59,2% | 716 | 0,0% | 676 | 0,0% | 5,9% |

| умный | 29 | 0,0% | 18 | 0,0% | 61,1% | 689 | 0,0% | 663 | 0,0% | 3,9% | Автомобиль

| Hyundai LCV | 15 | 0.0% | 44 | 0,0% | -65,9% | 290 | 0,0% | 247 | 0,0% | 17,4% |

| Фотон | 10 | 0,0% | 25 | 0,0% | -60,0% | 179 | 0,0% | 325 | 0,0% | -44,9% |

| HTM | 6 | 0.0% | 15 | 0,0% | -60,0% | 49 | 0,0% | 121 | 0,0% | -59,5% |

| Крайслер | 3 | 0,0% | 5 | 0,0% | -40,0% | 44 | 0,0% | 69 | 0,0% | -36,2% | Модель

| Ssangyong | 0 | 0.0% | 20 | 0,0% | -100,0% | 4 | 0,0% | 121 | 0,0% | -96,7% |

| Равон | 0 | 0,0% | 0 | 0,0% | -% | 0 | 0,0% | 5 184 | 0,3% | -100,0% |

| Итого | 156 848 | 100.0% | 167 494 | 100,0% | -6,4% | 1 580 297 | 100,0% | 1,625,351 | 100,0% | -2,8% |

Краткий отчет, октябрь 2019 г.

8 ноября 2019 г.

* Бывают случаи, когда недавно опубликованные данные и подробная информация в базе данных не совпадают по причинам, включая разные источники информации, а также расхождения между предварительными отчетами и подтвержденными данными.

Продажи автомобилей в России снизились на 5,2% в октябре

По данным Ассоциации европейского бизнеса, в октябре 2019 года в России было продано 152 057 новых легковых автомобилей и легких коммерческих автомобилей (LCV), что на 5,2% меньше, чем за тот же месяц 2018 года. (AEB) Комитет автопроизводителей 7 ноября.

1423449 новых автомобилей и легких коммерческих автомобилей, проданных за первые десять месяцев 2019 года, на 2,4% меньше, чем за тот же период 2018 года.

Входит в пятерку крупнейших OEM-ритейлеров в России в октябре 2019 года. , Продажи АвтоВАЗа упали 5.На 5% до 30 237 единиц, продажи Kia упали на 4,1% до 20 141 единицы, Hyundai практически не изменился до 15 827 единиц, Renault вырос на 12,5% до 13 670 единиц и Volkswagen снизился на 6,8% до 9 253 единиц.

Тремя самыми продаваемыми моделями октября стали Lada Granta, Kia Rio и Lada Vesta.

Йорг Шрайбер, председатель комитета автопроизводителей АЕБ, сказал: «Общий объем продаж на рынке в октябре оказался ниже прошлогоднего результата на 5,2%, что твердо удерживает рынок на пути медленного, но непрерывного ослабления столь необходимого прироста объема, обеспеченного в 2017-2018 гг.Это, конечно, не то направление, в котором отрасль хочет или в котором нуждается, но в настоящий момент трудно понять, откуда в ближайшее время должны произойти изменения к лучшему. ”

| Производитель / Марка | 2019 | 2018 | Год-к-году | 2019 | 2018 | Год-к-году | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| окт. | Поделиться | окт. | Поделиться | янв.-окт. | Поделиться | янв.-окт. | Поделиться | |||

| Лада | 30 237 | 19,9% | 32 005 | 20,0% | -5,5% | 295 437 | 20,8% | 291 134 | 20,0% | 1,5% |

| Киа | 20 141 | 13.2% | 21 002 | 13,1% | -4,1% | 188 282 | 13,2% | 188 492 | 12,9% | -0,1% |

| Hyundai | 15 827 | 10,4% | 15 820 | 9,9% | 0,0% | 147 814 | 10,4% | 147 312 | 10,1% | 0,3% |

| Рено | 13 670 | 9.0% | 12 154 | 7,6% | 12,5% | 116 149 | 8,2% | 115 448 | 7,9% | 0,6% |

| VW | 9 253 | 6,1% | 9 928 | 6,2% | -6,8% | 85 439 | 6,0% | 84 698 | 5,8% | 0,9% |

| Шкода | 8 903 | 5.9% | 7 614 | 4,7% | 16,9% | 70 386 | 4,9% | 65 087 | 4,5% | 8,1% |

| Тойота | 7 887 | 5,2% | 8,424 | 5,3% | -6,4% | 82 281 | 5,8% | 86240 | 5,9% | -4,6% |

| ГАЗ LCV | 6 530 | 4.3% | 5 457 | 3,4% | 19,7% | 48 952 | 3,4% | 47 161 | 3,2% | 3,8% |

| УАЗ | 3 924 | 2,6% | 4 059 | 2,5% | -3,3% | 30 255 | 2,1% | 31 088 | 2,1% | -2,7% |

| Мерседес-Бенц | 3,787 | 2.5% | 3 300 | 2,1% | 14,8% | 33 419 | 2,3% | 31 290 | 2,1% | 6,8% |

| BMW | 3,700 | 2,4% | 3,105 | 1,9% | 19,2% | 33 936 | 2,4% | 29 262 | 2,0% | 16,0% |

| Мицубиси | 3,528 | 2.3% | 4 238 | 2,6% | -16.8% | 32 368 | 2,3% | 35 441 | 2,4% | -8,7% |

| Nissan | 2 832 | 1,9% | 7 094 | 4,4% | -60,1% | 51 506 | 3,6% | 65 040 | 4,5% | -20,8% |

| Мазда | 2,532 | 1.7% | 2,563 | 1,6% | -1,2% | 24 348 | 1,7% | 24 987 | 1,7% | -2,6% |

| Шевроле | 2 001 | 1,3% | 2 812 | 1,8% | -28,8% | 18 271 | 1,3% | 23 973 | 1,6% | -23,8% |

| Лексус | 1 927 | 1.3% | 1,742 | 1,1% | 10,6% | 17 537 | 1,2% | 19 730 | 1,4% | -11,1% |

| Датсун | 1,751 | 1,2% | 2 134 | 1,3% | -17,9% | 18 265 | 1,3% | 15 836 | 1,1% | 15,3% |

| Haval | 1 514 | 1.0% | 358 | 0,2% | 322,9% | 8 538 | 0,6% | 2 196 | 0,2% | 288,8% |

| Audi | 1 503 | 1,0% | 1 478 | 0,9% | 1,7% | 12 849 | 0,9% | 12 925 | 0,9% | -0,6% |

| Форд LCV | 1 050 | 0.7% | 1 031 | 0,6% | 1,8% | 9 725 | 0,7% | 8 878 | 0,6% | 9,5% | Модель

| Geely | 919 | 0,6% | 384 | 0,2% | 139,3% | 7 260 | 0,5% | 2,320 | 0,2% | 212,9% |

| Сузуки | 869 | 0.6% | 621 | 0,4% | 39,9% | 5 603 | 0,4% | 4 672 | 0,3% | 19,9% |

| Ленд Ровер | 853 | 0,6% | 877 | 0,5% | -2,7% | 6 845 | 0,5% | 7 757 | 0,5% | -11,8% |

| Volvo | 844 | 0.6% | 728 | 0,5% | 15,9% | 6 740 | 0,5% | 5 946 | 0,4% | 13,4% |

| VW Фургоны | 743 | 0,5% | 690 | 0,4% | 7,7% | 6 150 | 0,4% | 6 065 | 0,4% | 1,4% |

| Субару | 701 | 0.5% | 678 | 0,4% | 3,4% | 5 952 | 0,4% | 6,232 | 0,4% | -4,5% |

| Чери | 676 | 0,4% | 505 | 0,3% | 33,9% | 4 920 | 0,3% | 4 684 | 0,3% | 5,0% |

| Порше | 579 | 0.4% | 506 | 0,3% | 14,4% | 4,779 | 0,3% | 3 938 | 0,3% | 21,4% |

| Чанган | 407 | 0,3% | 186 | 0,1% | 118,8% | 1,713 | 0,1% | 1,467 | 0,1% | 16,8% |

| Пежо | 405 | 0.3% | 434 | 0,3% | -6,7% | 3,756 | 0,3% | 4 679 | 0,3% | -19,7% |

| Ситроен | 283 | 0,2% | 251 | 0,2% | 12,7% | 2,548 | 0,2% | 3 043 | 0,2% | -16,3% |

| МИНИ | 244 | 0.2% | 200 | 0,1% | 22,0% | 2 098 | 0,1% | 1 925 | 0,1% | 9,0% |

| Лифан | 221 | 0,1% | 1,450 | 0,9% | -84,8% | 3 693 | 0,3% | 12 677 | 0,9% | -70,9% |

| Инфинити | 217 | 0.1% | 424 | 0,3% | -48,8% | 3 014 | 0,2% | 3 990 | 0,3% | -24,5% |

| Бытие | 179 | 0,1% | 194 | 0,1% | -7,7% | 1,742 | 0,1% | 1,447 | 0,1% | 20,4% |

| FAW | 161 | 0.1% | 118 | 0,1% | 36,4% | 1,121 | 0,1% | 1,191 | 0,1% | -5,9% |

| Ягуар | 148 | 0,1% | 225 | 0,1% | -34,2% | 1,459 | 0,1% | 2 021 | 0,1% | -27,8% |

| Mercedes-Benz Фургоны | 143 | 0.1% | 636 | 0,4% | -77,5% | 1,232 | 0,1% | 5 311 | 0,4% | -76,8% |

| Honda | 133 | 0,1% | 489 | 0,3% | -72,8% | 1 472 | 0,1% | 4 025 | 0,3% | -63,4% |

| Джип | 130 | 0.1% | 181 | 0,1% | -28,2% | 1 503 | 0,1% | 1,371 | 0,1% | 9,6% |

| Fiat | 118 | 0,1% | 58 | 0,0% | 103,4% | 987 | 0,1% | 913 | 0,1% | 8,1% |

| Форд | 107 | 0.1% | 3,367 | 2,1% | -96,8% | 17 401 | 1,2% | 33 732 | 2,3% | -48,4% |

| Dongfeng Motor | 107 | 0,1% | 151 | 0,1% | -29,1% | 1,273 | 0,1% | 1,150 | 0,1% | 10,7% |

| Исузу | 88 | 0.1% | 103 | 0,1% | -14,6% | 685 | 0,0% | 600 | 0,0% | 14,2% |

| Кадиллак | 78 | 0,1% | 125 | 0,1% | -37,6% | 747 | 0,1% | 897 | 0,1% | -16,7% |

| Zotye | 58 | 0.0% | 366 | 0,2% | -84,2% | 1,271 | 0,1% | 2 413 | 0,2% | -47,3% |

| умный | 49 | 0,0% | 24 | 0,0% | 104,2% | 660 | 0,0% | 645 | 0,0% | 2,3% |

| Яркость | 37 | 0.0% | 14 | 0,0% | 164,3% | 209 | 0,0% | 138 | 0,0% | 51,4% |

| Iveco | 32 | 0,0% | 32 | 0,0% | 0,0% | 327 | 0,0% | 432 | 0,0% | -24,3% | Автомобиль

| Hyundai LCV | 14 | 0.0% | 12 | 0,0% | 16,7% | 275 | 0,0% | 203 | 0,0% | 35,5% |

| Фотон | 9 | 0,0% | 33 | 0,0% | -72,7% | 169 | 0,0% | 300 | 0,0% | -43,7% |

| Крайслер | 5 | 0.0% | 9 | 0,0% | -44,4% | 41 | 0,0% | 64 | 0,0% | -35,9% |

| HTM | 3 | 0,0% | 16 | 0,0% | -81,3% | 43 | 0,0% | 106 | 0,0% | -59,4% | Модель

| Ssangyong | 0 | 0.0% | 20 | 0,0% | -100,0% | 4 | 0,0% | 101 | 0,0% | -96,0% |

| Равон | 0 | 0,0% | 0 | 0,0% | -% | 0 | 0,0% | 5 184 | 0,4% | -100,0% |

| Итого | 152 057 | 100.0% | 160,425 | 100,0% | -5,2% | 1,423,449 | 100,0% | 1 457 857 | 100,0% | -2,4% |

Краткий отчет, сентябрь 2019 г.

7ct. 2019

* Бывают случаи, когда недавно опубликованные данные и подробная информация в базе данных не совпадают по причинам, включая разные источники информации, а также расхождения между предварительными отчетами и подтвержденными данными.

Продажи автомобилей в России снизились на 0,2% в сентябреПо данным Ассоциации европейского бизнеса (AEB), в сентябре 2019 года в России было продано 157129 новых легковых автомобилей и легких коммерческих автомобилей (LCV), что на 0,2% меньше, чем за тот же месяц 2018 года. ) Комитет автопроизводителей 4 октября.

1271 392 новых автомобиля и легких коммерческих автомобилей, проданных за первые девять месяцев 2019 года, на 2,0% меньше, чем за тот же период 2018 года.

В пятерке крупнейших OEM-ритейлеров в России в сентябре 2019 года АвтоВАЗ продажи выросли на 1.На 1% до 31 516 единиц, продажи Kia выросли на 1,5% до 19 194 единиц, Hyundai снизились на 0,3% до 16 050 единиц, Renault выросли на 28,2% до 13 326 единиц, а VW вырос на 2,1% до 9 560 единиц.

Тремя самыми продаваемыми моделями, проданными в сентябре, стали Lada Granta, Lada Vesta и Kia Rio.

Йорг Шрайбер, председатель комитета автопроизводителей АЕБ, сказал: «Рыночные продажи в сентябре не изменились по сравнению с уровнем, достигнутым в том же месяце прошлого года — неплохой результат, учитывая отрицательный послужной список в последние месяцы.Однако совокупный объем продаж за период с января по сентябрь снизился на 2% по сравнению с аналогичным периодом прошлого года. За три месяца до конца текущего года AMC ожидает, что годовой результат продаж составит 1,76 миллиона единиц, что отражает ту же слегка отрицательную тенденцию к концу года. Неопределенным элементом здесь является возможность еще одного значительного увеличения платы за использование в 2020 году, что, как сообщается, обсуждается правительством. Если такое решение действительно будет принято, это добавит еще один знак вопроса к долгосрочным перспективам российского авторынка в целом.Однако в краткосрочной перспективе продажи импортных автомобилей могут получить искусственный импульс — конечно, за счет продаж в следующем периоде. »

Россия — Продажа новых легковых и легких коммерческих автомобилей

| Производитель / Торговая марка | 2019 | 2018 | Год-к-году | 2019 | 2018 | Год-к-году | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| сентябрь | Поделиться | Сентябрь | Поделиться | янв.-Сент. | Поделиться | янв.-сен. | Поделиться | |||

| Лада | 31 516 | 20,1% | 31 173 | 19,8% | 1,1% | 265 200 | 20,9% | 259,129 | 20,0% | 2,3% |

| Киа | 19 194 | 12,2% | 18 911 | 12.0% | 1,5% | 168 141 | 13,2% | 167 490 | 12,9% | 0,4% |

| Hyundai | 16 050 | 10,2% | 16 100 | 10,2% | -0,3% | 131 987 | 10,4% | 131 492 | 10,1% | 0,4% |

| Рено | 13 326 | 8.5% | 10 398 | 6,6% | 28,2% | 102 479 | 8,1% | 103 294 | 8,0% | -0,8% |

| VW | 9 560 | 6,1% | 9 364 | 6,0% | 2,1% | 76 186 | 6,0% | 74 770 | 5,8% | 1,9% |

| Тойота | 9 403 | 6.0% | 11 237 | 7,1% | -16,3% | 74 394 | 5,9% | 77 816 | 6,0% | -4,4% |

| Nissan | 7 417 | 4,7% | 7 840 | 5,0% | -5,4% | 48 674 | 3,8% | 57 946 | 4,5% | -16,0% |

| Шкода | 7 341 | 4.7% | 7 777 | 4,9% | -5,6% | 61 483 | 4,8% | 57 473 | 4,4% | 7,0% |

| ГАЗ LCV | ||||||||||

ОБНОВЛЕНИЕ Продажи двух автомобилей в России в 2017 году восстановятся: отраслевая группа

Джек Стаббс, Глеб Столяров

(Добавлены цитаты, подробности)

МОСКВА, 12 января (Рейтер) — Продажи автомобилей в России смотрите в этом году ожидается отскок, увеличившись на 4 процента до 1.48 миллионов единиц, если государство сохранит поддержку сектора, заявила в четверг лоббистская группа Ассоциации европейского бизнеса (AEB).

Представляя свой прогноз на мероприятии в Москве, АЕБ заявил, что 2016 год был тяжелым. Но данные о продажах за четвертый квартал немного улучшились, что свидетельствует о потенциальном восстановлении в 2017 году после четырех лет спада подряд.

«Мы, наконец, ожидаем роста. Небольшой (рост), но рост », — сказал Йорг Шрайбер, председатель комитета автопроизводителей АЕБ, сославшись на признаки восстановления цен на нефть и мировой экономической активности.

После десятилетия годового роста продаж более чем на 10 процентов автомобильная промышленность России стала одной из самых заметных жертв экономического кризиса, вызванного снижением цен на нефть и западными санкциями в связи с действиями Москвы на Украине.

Продажи упали на 11% в годовом исчислении в 2016 году до 1,42 миллиона единиц, сообщил AEB, а количество автомобилей, проданных за один месяц, в апреле достигло 10-летнего минимума. Продажи в декабре упали на 0,9% до 146 000 единиц за месяц.

АЕБ ранее прогнозировал, что продажи российских автомобилей упадут немного меньше — на 10.3 процента до 1,44 миллиона единиц. PricewaterhouseCoopers предсказывала, что будет продано всего 1,1 миллиона автомобилей.

Николас Мор, генеральный директор компании «АвтоВАЗ», заявил, что продажи автомобилей в России могут вырасти на целых 5 процентов в 2017 году благодаря мерам государственной поддержки и ускорению экономического роста.

«Я бы сказал, что к концу апреля у нас будет некоторое представление о реальной тенденции», — сказал он журналистам.

«Очень хорошая новость заключается в том, что правительство России подтвердило продление программы обновления флота и субсидирования кредитов.Это превосходно, потому что он явно составляет огромную часть объема рынка ».

Представители корейского автопроизводителя KIA и российского предприятия американского автогиганта Ford Ford Sollers заявили, что в 2017 году продажи выросли на 5 и 10 процентов соответственно.

Российский автомобильный рынок продемонстрировал некоторые признаки восстановления к концу прошлого года, при этом в ноябре продажи показали первый ежемесячный рост почти за два года.

Но у него есть много поводов наверстать упущенное.Когда-то прогнозировалось, что Россия обгонит Германию как крупнейший автомобильный рынок Европы, но в прошлом году она опустилась на пятое место.

«Рынку в целом по-прежнему не хватает положительной динамики, но он, очевидно, находится в процессе окончательного определения своего дна», — сказал Шрайбер. (Отчет Джека Стаббса и Глеба Столярова; сценарий Эндрю Осборна; редактирование Кристиана Лоу / Рут Питчфорд)

Цифровая экономика в России. Часть 2

Цифровая экономика России

[1]

В целях стимулирования российской экономики в 2003 году был принят закон о продвижении российского технологического прогресса.Закон распространяется на государственные компании. Цель состоит в том, чтобы уменьшить зависимость от иностранных технологий, построить национальный рынок России. Это был один из первых шагов в создании независимой и ведущей в мире цифровой экономики России.

[2] На основании достигнутого прогресса и стратегических экономических планов правительства прогнозируется, что цифровая экономика в России увеличит национальный ВВП до 8,9 трлн рублей к 2025 году. [3] [4]

Указ Президента № 203 определяет стратегическое развитие информационного общества в Российской Федерации в период с 2017 по 2030 годы. В этом Указе цифровая экономика определяется как вся экономическая деятельность, в которой ключевые факторы продукции цифровые. По сравнению с традиционными формами экономики, цифровая экономика позволяет более эффективно производить, технологии, поставки, хранение, продажу и доступ к товарам и услугам [5] .

Бюджет в размере 53,14 млн рублей будет направлен на следующие государственные цифровые программы:

* «Информационное общество (2011-2020)»

* «Экономическое развитие и инновационная экономика»

* «Развитие транспортной системы»

* «Развитие электронной и радиоэлектронной промышленности в 2013-2025 гг.»

[6]

Правительство России финансирует пять секторов цифровой экономики: регулирование, образование и человеческие ресурсы, кибербезопасность, исследования и информационные технологии. инфраструктура. [7] Евгений Кисляков назначен руководителем офиса управления проектами.

«Доля России в цифровой экономике составляет 2,1% — в 1,3 раза больше, чем пять лет назад, но в 3 раза меньше, чем в ведущих странах, таких как США. Россия занимает шестое место в мире и первое место в Европе по количеству пользователей Интернета. … Интернет-потребление в России резко возросло за последние пять лет, увеличиваясь в среднем на 27% в год и достигнув 2 трлн рублей в 2015 году ». [8]

«Российская Федерация оставалась на 41-м месте в 2015 и 2016 годах в Индексе готовности сети, занимая третье место по готовности, использованию и влиянию.Улучшение этих рейтингов ожидается в результате более благоприятного законодательного климата в 2018 году. Поскольку тарифы на мобильный и фиксированный Интернет очень доступные, 10-е место в целом, индивидуальное использование Интернета продолжает расти, в результате чего Россия занимает 40-е место в этой категории. Однако инфраструктура не успевает за спросом: доступная пропускная способность Интернета на одного пользователя в России сокращается. «Хотя Россия в целом близка к среднему показателю с точки зрения использования бизнеса, онлайн-продажи потребителям (в отличие от других фирм) особенно высоки (35-е место).Положительное влияние ИКТ ощущается как в экономическом, так и в социальном измерениях, что отражено в рейтингах в верхней трети по обоим компонентам воздействия ». [9]

Тем не менее, каждый из этих рейтингов использует разные статистические данные и показатели и оценивает несколько разные аспекты цифровизации, процесса, который постоянно меняется. Вследствие такого различия подходов Boston Consulting Group занимает несколько иное место (39-е место), чем INSEAD, Всемирный экономический форум или Глобальный институт McKinsey (который ставит Россию на 14-е место). [10] Рейтинг определяет уровень доступа к международному сотрудничеству и, как правило, к инвестициям в цифровую экономику. Рейтинги представляют собой оценки того, кто идет по пути к экономике знаний, и прогнозируют, кто находится на наиболее быстром пути к достижению намеченного результата. Рейтинги предполагают, что это всего лишь индикаторы. Необходимо обеспечить понимание фактического содержания киберсферы для широкой аудитории, чтобы потребители могли участвовать в цифровой продуктивности.

Цифровая экономика была представлена как формальная юридическая концепция Президентом России [11] как новый инструмент для развития государства, экономики, бизнеса и общества. [12] Программа «Цифровая экономика Российской Федерации» была введена 28 июня 2017 года. План программы следующий:

* в первом разделе представлены основные идеи программы

* во втором В разделе описывается роль цифровой экономики в свете соответствующих социально-экономических условий, включая сложную инфраструктуру науки и инноваций, неуклонное увеличение использования широкополосного Интернета и рынок региональных услуг.В конце раздела утверждается, что цифровые телекоммуникационные технологии, регулируемые на местном уровне, необходимо поднять до более высокого уровня.

* в третьем разделе рассматривается положение России на 40-м месте на мировом цифровом рынке

* в четвертом разделе излагается направление развития цифровой экономики через нормативное регулирование, кадры и образование, формирование исследовательских компетенций и технических резервов, информационную инфраструктуру и безопасность, а также основные цели для каждой из этих категорий.

* пятый раздел посвящен управлению цифровым экономическим развитием с учетом государственных полномочий, лидеров бизнеса, гражданского общества, а также научного и образовательного сообщества. Управление делится на три уровня: стратегический, оперативный и тактический. В плане утверждается, что одной из важных задач системного управления является поддержка стартапов, а также малого и среднего бизнеса.

* шестой и последний раздел устанавливает набор индикаторов и целей, которые должны быть достигнуты к 2024 году.

Эти цели должны быть достигнуты в три этапа, которые закончатся в 2018, 2020 и 2024 годах. Будет создан центр мониторинга для надзора и совершенствования законодательства о цифровой экономике. [13] Цифровую экономику можно рассматривать как дополнительный слой к традиционной экономике. Хотя между уровнями существует взаимодействие, каждый уровень требует своих собственных правил и правил.

Программа планирует обновить эту новую законодательную базу по мере изменения технологий и прогнозирует технологическую синхронизацию для создания цифрового евразийского пространства. [14] Вопрос о том, как сбалансировать цифровой суверенитет и безопасность цифровых пользователей с интеграцией в глобальное цифровое пространство и транснациональным участием в трансформирующейся экономике, рассматривается в плане на двусторонней и региональной основе.

Образование — важный компонент плана программы. Компаниям, которые обучают граждан и сотрудников цифровым технологиям, предоставляются льготы и налоговые льготы. Уровень цифровой грамотности граждан должен вырасти к 2024 году с 5% до 60%, а уровень компетенции правительства — до 100%. [15]

Программа «Цифровая экономика Российской Федерации», утвержденная Постановлением Правительства РФ от 28 июля 2017 г. № 1632-р, призвана стать основой для развития этой новой система управления, экономика, бизнес, общественная жизнь и общество. Минкомсвязи России, Минэкономразвития России, заинтересованные органы федеральной исполнительной власти, а также некоммерческие организации «Цифровая экономика» и Аналитический центр при Правительстве Российской Федерации являются ключевыми контролерами реализации программы цифровая экономика.На первом этапе реализации перечисленные обязанности несут следующие агентства. [16]

Планируется провести более 1400 встреч между указанными участниками. Уполномоченные агентства и некоммерческая организация будут работать вместе по пяти целевым программам

«Цифровая экономика Российской Федерации»

«Нормативное регулирование»

«Формирование исследовательских компетенций и технологических основ»

«Цифровая инфраструктура»

«Цифровая секьюритизация»

для стимулирования субъектов частного сектора.

Государственная комиссия по использованию информационных технологий для улучшения качества жизни и условий предпринимательской деятельности создана протоколом № 2 от 18 декабря 2017 года. [17] Приказ № 1030 от 28 августа 2017 года устанавливает функциональную структуру новой системы управления, включая выполнение правил, а также мониторинг и контроль собраний. Работой проектного офиса будет руководить автономная некоммерческая организация, вышеупомянутый Аналитический центр при Правительстве России ». [18]

В России инвестиции частных компаний, ориентированных на цифровизацию, составляют 2,2% ВВП. Для сравнения: США занимают самый высокий уровень в мире — 5%, Западная Европа находится на втором месте с 3,9%, а Бразилия на третьем — 3,6%. «В настоящее время Россия отстает от стран, занимающих лидирующие позиции по общему уровню цифровизации, примерно на 5–8 лет. Уровень развития инфраструктуры в России по-прежнему выше, чем в других странах БРИКС, хотя Китай и Бразилия активно сокращают разрыв, менее 1.От 6 до 1,2 раза за пять лет ». [19]

Если Россия привлечет средства населения, корпораций и правительства для увеличения своих инвестиций в информационно-коммуникационные технологии (ИКТ), чтобы соответствовать среднему уровню конкурентов, рассмотренных выше, тогда цифровая экономика в России вырастут до 5,9% ВВП. Сорок процентов цифровой экономики России сейчас сосредоточено в Москве. Цифровое управление в Москве и Санкт-Петербурге (по которому Москва заняла первое место в 2017 году в категории «Активные граждане» за счет электронного управления, что способствует укреплению позиции России как мирового лидера в области цифровизации.80% государственных расходов на информационные технологии сосредоточено в 86 регионах. [20]

Россия оценивает свою деятельность по определенным показателям. Категории индикаторов, используемых Государственной статистической службой для анализа секторов экономики, интенсивно использующих цифровые технологии, а также категории индикаторов, используемых Индексом сетевой готовности Всемирного экономического форума в его профиле российской экономики, включены в приложение. Стандартные статистические данные о российском цифровом секторе предоставляются Международным союзом электросвязи.

Россия занимает высокие позиции в мировой телекоммуникационной отрасли. К 2013 году Россия заняла первое место в Европе по количеству абонентов телевидения, увеличив количество подписчиков на 9% в 2013 году и достигнув уровня насыщенности телеканалом 55%. Россия заняла первое место в Европе по количеству пользователей широкополосного доступа в Интернет с более чем 27 миллионами абонентов в 2013 году, достигнув уровня насыщения 49% (от 60% до 80% в крупных городах и более 50% в городах с населением в полмиллиона человек). . Россия занимает первое место в мире по насыщенности услугами сотовой связи с уровнем насыщения 166% по количеству SIM-карт и 110% по активным абонентам.Россия занимает первое место в Европе и третье место в мире по количеству пользователей интернет-видео. [21] По состоянию на февраль 2014 года, база пользователей Интернета в России занимает первое место в Европе и шестое в мире с 66,8 миллионами уникальных посетителей. [22]

Услуги сотовой связи в России и мире, 2009–2013 гг., количество контрактов на 100 человек [23] Уровень насыщения широкополосным доступом (ШПД) в России и в мире 2013 [24] Абонентов фиксированного широкополосного Интернета на 100 домашних хозяйств в России, Европе, Китае и США с 2009 по 2013 год [25] Миллионы уникальных посетителей Интернета по странам [26]Интернет-пользователей по странам, с 2009 по 2013 г., в процентах от населения [27]

В 2013 году эта отрасль была законодательно закреплена за «Радиоэлектронная» экономика, имея в виду передачу информации посредством радиоволн.Радиоэлектронная экономика входит в цифровую экономику. Большой прогресс был достигнут с момента принятия в 2003 году закона, способствующего развитию технологий.

Российский сектор ИКТ — «один из немногих секторов российской экономики, рост которого практически не пострадал от мирового финансово-экономического кризиса. В период с 2005 по 2012 год валовая добавленная стоимость в секторе выросла в 1,5 раза и достигла 3,8% от общего объема сектора коммерческих предприятий, тогда как его доля в общей численности рабочей силы в 2012 году составляла 2.8% ». [28]

Теперь, когда мы увидим Россию в контексте ИКТ, мы рассмотрим конкретные аспекты и дополнительных игроков в российской цифровой экономике.

Цифровые игроки в России

Международный союз электросвязи включает следующие российские организации в качестве официальных и представительных членов цифровой и телекоммуникационной отрасли: [29]

Министерство цифрового развития, связи и массовых коммуникаций Российская Федерация, Москва

Главный радиочастотный центр, Москва

ГП «Морсвязьспутник», Москва

Координационный центр ДВУ.