машины, которые лучше не покупать :: Autonews

Autonews Телеканал Газета Тренды + Pro Инвестиции Авто

Спорт

Недвижимость

Стиль

Национальные проекты

Крипто

Исследования

Кредитные рейтинги

Продажа бизнеса

Конференции

Журнал

Премия 2019

Премия СПб 2019

Спецпроекты

Проверка контрагентов

Библиотека

Компании

Экономика образованияЗдоровье

…

Скрыть баннеры

Авто

Спорт

Недвижимость

Стиль

Национальные проекты

Крипто

Исследования

Кредитные рейтинги

Продажа бизнеса

Конференции

Журнал

Премия 2019

Премия СПб 2019

Спецпроекты

Проверка контрагентов

Библиотека

Компании

Экономика образованияЗдоровье

…

Скрыть баннерыРегионы с самым высоким и самым низким транспортным налогом. Инфографика | Экономика | Деньги

a[style] {position:fixed !important;} ]]]]]]]]]]>aif.ru

aif.ru

Федеральный АиФ- ФЕДЕРАЛЬНЫЙ

- САНКТ-ПЕТЕРБУРГ

- Адыгея

- Архангельск

- Барнаул

- Беларусь

- Белгород

- Брянск

- Бурятия

- Владивосток

- Волгоград

- Вологда

- Воронеж

- Дагестан

- Иваново

- Иркутск

- Казахстан

- Калининград

- Калуга

- Камчатка

- Карелия

- Кострома

- Коми

- Краснодар

- Красноярск

- Крым

- Кузбасс

- Мурманск

- Нижний Новгород

- Новосибирск

- Омск

- Оренбург

- Пермь

- Псков

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Смоленск

- Ставрополь

- Тверь

- Томск

- Тула

- Тюмень

- Украина

- Ульяновск

- Урал

- Уфа

- Хабаровск

- Чебоксары

- Челябинск

- Черноземье

- Чита

- Югра

- Якутия

- Ямал

- Ярославль

- Спецпроекты

- 75 лет атомной промышленности

- 75 лет Победы

- Битва за жизнь

- Союз нерушимый

- Дневники памяти

- Лица Победы

- Накануне

- Герои страны

- Герои нашего времени

- Asus. Тонкость и легкость

- Рак легкого — не приговор

- Красота без шрамов

- Клиника «Медицина»

- Как справиться с грибком ногтей

- Деньги: переводить мгновенно и бесплатно

- Инновационный ультрабук ASUS

- Как быстро найти работу?

- Память в металле

- Здоровый образ жизни – это…

- Московская промышленность — фронту

- Почта в кармане

- Путешествие в будущее

- GoStudy. Образование в Чехии

- Безопасные сделки с недвижимостью

- Перепись населения. Слушай, узнавай!

- Новогодний миллиард в Русском лото

- Рыба: до прилавка кратчайшим путем

- «Кванториада» — 2019

- Югра: нацпроекты по заказу

- Выбор банковских продуктов

- Работа мечты

- МГУ — флагман образования

- 100 фактов о Казахстане

- Ремонт подъездов в Москве

- Panasonic: теплицы будущего

- Рейтинг лучших банковских продуктов

- Лечим кашель

- Югра удивляет

- Возвращение иваси

- Детская книга войны

- Как читать Пикассо

- Жизнь Исаака Левитана в картинах

- Учиться в интернете

- Пробная перепись населения–2018

- «Летящей» походкой

- Реновация в Москве

- «АиФ. Доброе сердце»

- АиФ. Космос

- Сделай занятия эффективнее

- Фотоконкурс «Эльдорадо»

- Яркие моменты футбола

- Вся правда о гомеопатии

- Леди выбирают

- Москва Высоцкого

- Пресс-центр

- Октябрь 1917-го. Буря над Россией

- Война на Украине

- Война на Украине онлайн

- Репортаж

- Прогнозы и перспективы

- Оценки

- Война на Украине в вопросах

- Письма на фронт

- Алло, цивилизация

- Тестируй все от LG

- Ад Беслана. Взгляд изнутри

- Твои документы!

- Острый угол

- Дороги

- Коррупция

- ЖКХ

- Здоровье

- Энергетика

- СХ

- Строительство

- Преступность

- Образование

- Промышленность

- Миграция

- Туризм

- Спорт

- Все спецпроекты

- Все о коронавирусе

- Мой район

- Академический

- Внуково

- Гагаринский

- Дорогомилово

- Зюзино

- Коньково

- Котловка

- Крылатское

- Кунцево

- Куркино

- Ломоносовский

- Митино

- Можайский

- Ново-Переделкино

- Обручевский

- Очаково-Матвеевское

- Покровское-Стрешнево

- Проспект Вернадского

- Раменки

- Северное Бутово

- Северное Тушино

- Солнцево

- Строгино

- Теплый стан

- Тропарево-Никулино

- Филевский парк

- Фили-Давыдково

- Хорошёво-Мнёвники

- Черемушки

- Щукино

- Южное Бутово

- Южное Тушино

- Ясенево

- Изменения в Конституцию

- Антивирус

- Казахстан сегодня

- Общество

- 75 лет Победе

- Просто о сложном

- Сеть

- Наука

- Здравоохранение

- Армия

- Безопасность

- Образование

- Право

- Конкурс «Регионы России»

- Арктика — территория развития

- Экология

- МЧС России

- Мусора.нет

- Агроновости

- История

- Люди

- Религия

- Общественный транспорт

- СМИ

- Природа

- Туризм

- Благотворительность

- Социальное страхование

- Измени одну жизнь

- Галереи

- Мнение

- Происшествия

- Политика

- В России

- Московские выборы

- В мире

- Итоги пятилетки. Курская область

- Выборы в Приднестровье

- Галереи

- Мнения

- Деньги

- Экономика

- Коррупция

- Карьера и бизнес

- Личные деньги

- Компании

- Рынок

- Москва

- Здоровье школьника

- На страже зрения

- Гигиена зрения

- Защита иммунитета

- Профилактика болезней горла

- Культура

- Кино

- Театр

- Книги

- Искусство

- Шоу-бизнес

- Персона

- Проблема

- Куда пойти

- Галереи

- Актуальная классика

- Спорт

- Футбол

- Хоккей

- Зимние виды

- Летние виды

- Другие виды

- Олимпиада

- Инфраструктура

- Персона

- Фото

- Кухня

- Рецепты

- Рецепты в инфографике

- Продукты и напитки

- Питание и диеты

- Кулинарные хитрости

- Мастер-классы

- Детское питание

- Кухни мира

- Бытовая техника

- Дебаты

- журнал АиФ ПРО кухню

- Дача

- Огород

- Сад

- Стройка и дизайн

- Помощь юриста

- Здоровье

- Все о коронавирусе

- Здоровый голос

- Здоровая жизнь

- Правильное питание

- Здоровье ребенка

- Секреты красоты

- Лазерная эпиляция

- Психология жизни

- Время здоровья

- Мужское здоровье

- Лекарственный справочник

- Газета АиФ Здоровье

- журнал АиФ ПРО Здоровье

- Авто

- ГИБДД

- Об автомобилях

- Обслуживание

- Практические советы

- Пробки/дороги

- Безопасность

- Фото

Почему транспортный налог привязан к мощности двигателя? | Об автомобилях | Авто

a[style] {position:fixed !important;} ]]]]]]]]]]>]]]]]]]]>]]]]]]>]]]]>]]>aif.ru

Федеральный АиФaif.ru

Федеральный АиФ- ФЕДЕРАЛЬНЫЙ

- САНКТ-ПЕТЕРБУРГ

- Адыгея

- Архангельск

- Барнаул

- Беларусь

- Белгород

- Брянск

- Бурятия

- Владивосток

- Владимир

- Волгоград

- Вологда

- Воронеж

- Дагестан

- Иваново

- Иркутск

- Казань

- Казахстан

- Калининград

- Калуга

- Камчатка

- Карелия

- Киров

- Кострома

- Коми

- Краснодар

- Красноярск

- Крым

- Кузбасс

- Кыргызстан

- Мурманск

- Нижний Новгород

- Новосибирск

- Омск

- Оренбург

- Пенза

- Пермь

- Псков

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Смоленск

- Ставрополь

- Тверь

- Томск

- Тула

- Тюмень

- Удмуртия

- Украина

- Ульяновск

- Урал

- Уфа

- Хабаровск

- Чебоксары

- Челябинск

- Черноземье

- Чита

- Югра

- Якутия

- Ямал

- Ярославль

- Спецпроекты

- 75 лет атомной промышленности

- 75 лет Победы

- Битва за жизнь

- Союз нерушимый

- Дневники памяти

- Лица Победы

- Накануне

- Герои страны

- Герои нашего времени

- Asus. Тонкость и легкость

- Рак легкого — не приговор

- Красота без шрамов

- Клиника «Медицина»

- Как справиться с грибком ногтей

- Деньги: переводить мгновенно и бесплатно

- Инновационный ультрабук ASUS

- Как быстро найти работу?

- Память в металле

- Здоровый образ жизни – это…

- Московская промышленность — фронту

- Почта в кармане

- Путешествие в будущее

- GoStudy. Образование в Чехии

- Безопасные сделки с недвижимостью

- Перепись населения. Слушай, узнавай!

- Новогодний миллиард в Русском лото

- Рыба: до прилавка кратчайшим путем

- «Кванториада» — 2019

- Югра: нацпроекты по заказу

- Выбор банковских продуктов

- Работа мечты

- МГУ — флагман образования

- 100 фактов о Казахстане

- Ремонт подъездов в Москве

- Panasonic: теплицы будущего

- Рейтинг лучших банковских продуктов

- Лечим кашель

- Югра удивляет

- Возвращение иваси

- Детская книга войны

- Как читать Пикассо

- Жизнь Исаака Левитана в картинах

- Учиться в интернете

- Пробная перепись населения–2018

- «Летящей» походкой

- Реновация в Москве

- «АиФ. Доброе сердце»

- АиФ. Космос

- Сделай занятия эффективнее

- Фотоконкурс «Эльдорадо»

- Яркие моменты футбола

- Вся правда о гомеопатии

- Леди выбирают

- Москва Высоцкого

- Пресс-центр

- Октябрь 1917-го. Буря над Россией

- Война на Украине

- Война на Украине онлайн

- Репортаж

- Прогнозы и перспективы

- Оценки

- Война на Украине в вопросах

- Письма на фронт

- Алло, цивилизация

- Тестируй все от LG

- Ад Беслана. Взгляд изнутри

- Твои документы!

- Острый угол

- Дороги

- Коррупция

- ЖКХ

- Здоровье

- Энергетика

- СХ

- Строительство

- Преступность

- Образование

- Промышленность

- Миграция

- Туризм

- Спорт

- Все спецпроекты

- Все о коронавирусе

- Мой район

- Академический

- Внуково

- Гагаринский

- Дорогомилово

- Зюзино

- Коньково

- Котловка

- Крылатское

- Кунцево

- Куркино

- Ломоносовский

- Митино

- Можайский

- Ново-Переделкино

- Обручевский

- Очаково-Матвеевское

- Покровское-Стрешнево

- Проспект Вернадского

- Раменки

- Северное Бутово

- Северное Тушино

- Солнцево

- Строгино

- Теплый стан

- Тропарево-Никулино

- Филевский парк

- Фили-Давыдково

- Хорошёво-Мнёвники

- Черемушки

- Щукино

- Южное Бутово

- Южное Тушино

- Ясенево

- Изменения в Конституцию

- Антивирус

- Казахстан сегодня

- Общество

- 75 лет Победе

- Просто о сложном

- Сеть

- Наука

- Здравоохранение

- Армия

- Безопасность

- Образование

- Право

- Конкурс «Регионы России»

- Арктика — территория развития

- Экология

- МЧС России

- Мусора.нет

- Агроновости

- История

- Люди

- Религия

- Общественный транспорт

- СМИ

- Природа

- Туризм

- Благотворительность

- Социальное страхование

- Измени одну жизнь

- Галереи

- Мнение

- Происшествия

- Политика

- В России

- Московские выборы

- В мире

- Итоги пятилетки. Курская область

- Выборы в Приднестровье

- Галереи

- Мнения

- Деньги

- Экономика

- Коррупция

- Карьера и бизнес

- Личные деньги

- Компании

- Рынок

- Москва

- Здоровье школьника

- На страже зрения

- Гигиена зрения

- Защита иммунитета

- Профилактика болезней горла

- Культура

- Кино

- Театр

- Книги

- Искусство

- Шоу-бизнес

- Персона

- Проблема

- Куда пойти

- Галереи

- Актуальная классика

- Спорт

- Футбол

- Хоккей

- Зимние виды

- Летние виды

- Другие виды

- Олимпиада

- Инфраструктура

- Персона

- Фото

- Кухня

- Рецепты

- Рецепты в инфографике

- Продукты и напитки

- Питание и диеты

- Кулинарные хитрости

- Мастер-классы

- Детское питание

- Кухни мира

- Бытовая техника

- Дебаты

- журнал АиФ ПРО кухню

- Дача

- Огород

- Сад

- Стройка и дизайн

- Помощь юриста

- Здоровье

- Все о коронавирусе

- Здоровый голос

- Здоровая жизнь

- Правильное питание

- Здоровье ребенка

- Секреты красоты

- Лазерная эпиляция

- Психология жизни

- Время здоровья

- Мужское здоровье

- Лекарственный справочник

- Газета АиФ Здоровье

- журнал АиФ ПРО Здоровье

- Авто

- ГИБДД

- Об автомобилях

- Обслуживание

- Практические советы

- Пробки/дороги

- Безопасность

- Фото

Как сэкономить на транспортном налоге? | Об автомобилях | Авто

a[style] {position:fixed !important;} ]]]]]]]]]]>]]]]]]]]>]]]]]]>]]]]>]]>aif.ru

Федеральный АиФaif.ru

Федеральный АиФ- ФЕДЕРАЛЬНЫЙ

- САНКТ-ПЕТЕРБУРГ

- Адыгея

- Архангельск

- Барнаул

- Беларусь

- Белгород

- Брянск

- Бурятия

- Владивосток

- Владимир

- Волгоград

- Вологда

- Воронеж

- Дагестан

- Иваново

- Иркутск

- Казань

- Казахстан

- Калининград

- Калуга

- Камчатка

- Карелия

- Киров

- Кострома

- Коми

- Краснодар

- Красноярск

- Крым

- Кузбасс

- Кыргызстан

- Мурманск

- Нижний Новгород

- Новосибирск

- Омск

- Оренбург

- Пенза

- Пермь

- Псков

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Смоленск

- Ставрополь

- Тверь

- Томск

- Тула

- Тюмень

- Удмуртия

- Украина

- Ульяновск

- Урал

- Уфа

- Хабаровск

- Чебоксары

- Челябинск

- Черноземье

- Чита

- Югра

- Якутия

- Ямал

- Ярославль

- Спецпроекты

- 75 лет атомной промышленности

- 75 лет Победы

- Битва за жизнь

- Союз нерушимый

- Дневники памяти

- Лица Победы

- Накануне

- Герои страны

- Герои нашего времени

- Asus. Тонкость и легкость

- Рак легкого — не приговор

- Красота без шрамов

- Клиника «Медицина»

- Как справиться с грибком ногтей

- Деньги: переводить мгновенно и бесплатно

- Инновационный ультрабук ASUS

- Как быстро найти работу?

- Память в металле

- Здоровый образ жизни – это…

- Московская промышленность — фронту

- Почта в кармане

- Путешествие в будущее

- GoStudy. Образование в Чехии

- Безопасные сделки с недвижимостью

- Перепись населения. Слушай, узнавай!

- Новогодний миллиард в Русском лото

- Рыба: до прилавка кратчайшим путем

- «Кванториада» — 2019

- Югра: нацпроекты по заказу

- Выбор банковских продуктов

- Работа мечты

- МГУ — флагман образования

- 100 фактов о Казахстане

- Ремонт подъездов в Москве

- Panasonic: теплицы будущего

- Рейтинг лучших банковских продуктов

- Лечим кашель

- Югра удивляет

- Возвращение иваси

- Детская книга войны

- Как читать Пикассо

- Жизнь Исаака Левитана в картинах

- Учиться в интернете

- Пробная перепись населения–2018

- «Летящей» походкой

- Реновация в Москве

- «АиФ. Доброе сердце»

- АиФ. Космос

- Сделай занятия эффективнее

- Фотоконкурс «Эльдорадо»

- Яркие моменты футбола

- Вся правда о гомеопатии

- Леди выбирают

- Москва Высоцкого

- Пресс-центр

- Октябрь 1917-го. Буря над Россией

- Война на Украине

- Война на Украине онлайн

- Репортаж

- Прогнозы и перспективы

- Оценки

- Война на Украине в вопросах

- Письма на фронт

- Алло, цивилизация

- Тестируй все от LG

- Ад Беслана. Взгляд изнутри

- Твои документы!

- Острый угол

- Дороги

- Коррупция

- ЖКХ

- Здоровье

- Энергетика

- СХ

- Строительство

- Преступность

- Образование

- Промышленность

- Миграция

- Туризм

- Спорт

- Все спецпроекты

- Все о коронавирусе

- Мой район

- Академический

- Внуково

- Гагаринский

- Дорогомилово

- Зюзино

- Коньково

- Котловка

- Крылатское

- Кунцево

- Куркино

- Ломоносовский

- Митино

- Можайский

- Ново-Переделкино

- Обручевский

- Очаково-Матвеевское

- Покровское-Стрешнево

- Проспект Вернадского

- Раменки

- Северное Бутово

- Северное Тушино

- Солнцево

- Строгино

- Теплый стан

- Тропарево-Никулино

- Филевский парк

- Фили-Давыдково

- Хорошёво-Мнёвники

- Черемушки

- Щукино

- Южное Бутово

- Южное Тушино

- Ясенево

- Изменения в Конституцию

- Антивирус

- Казахстан сегодня

- Общество

- 75 лет Победе

- Просто о сложном

- Сеть

- Наука

- Здравоохранение

- Армия

- Безопасность

- Образование

- Право

- Конкурс «Регионы России»

- Арктика — территория развития

- Экология

- МЧС России

- Мусора.нет

- Агроновости

- История

- Люди

- Религия

- Общественный транспорт

- СМИ

- Природа

- Туризм

- Благотворительность

- Социальное страхование

- Измени одну жизнь

- Галереи

- Мнение

- Происшествия

- Политика

- В России

- Московские выборы

- В мире

- Итоги пятилетки. Курская область

- Выборы в Приднестровье

- Галереи

- Мнения

- Деньги

- Экономика

- Коррупция

- Карьера и бизнес

- Личные деньги

- Компании

- Рынок

- Москва

- Здоровье школьника

- На страже зрения

- Гигиена зрения

- Защита иммунитета

- Профилактика болезней горла

- Культура

- Кино

- Театр

- Книги

- Искусство

- Шоу-бизнес

- Персона

- Проблема

- Куда пойти

- Галереи

- Актуальная классика

- Спорт

- Футбол

- Хоккей

- Зимние виды

- Летние виды

- Другие виды

- Олимпиада

- Инфраструктура

- Персона

- Фото

- Кухня

- Рецепты

- Рецепты в инфографике

- Продукты и напитки

- Питание и диеты

- Кулинарные хитрости

- Мастер-классы

- Детское питание

- Кухни мира

- Бытовая техника

- Дебаты

- журнал АиФ ПРО кухню

- Дача

- Огород

- Сад

- Стройка и дизайн

- Помощь юриста

- Здоровье

- Все о коронавирусе

- Здоровый голос

- Здоровая жизнь

- Правильное питание

- Здоровье ребенка

- Секреты красоты

- Лазерная эпиляция

- Психология жизни

- Время здоровья

- Мужское здоровье

- Лекарственный справочник

- Газета АиФ Здоровье

- журнал АиФ ПРО Здоровье

- Авто

- ГИБДД

- Об автомобилях

- Обслуживание

- Практические советы

- Пробки/дороги

- Безопасность

Как не платить транспортный налог: подборка законных способов

Авто

Каталог Страховка Кредит на автоПокупка

Объявления Дилерские центры Проверка авто по VIN АвтоспортОбучение

Автошколы Автоновости Статьи Обзоры Тесты Путешествия Блоги Видео Фотогалерея Мероприятия КаталогСтраховка Налоги ШтрафыПокупка

ОбъявленияДилерские центры Проверка авто по VIN Кредит на автоОбучение

АвтошколыИнструкторыПДД и тестыРемонт

Каталог запчастейСервисные центрыЧастные мастера КаталогСтраховкаНалогиШтрафыПокупка

ОбъявленияДилерские центры Проверка авто по VIN Кредит на автоОбучение

АвтошколыИнструкторыПДД и тестыРемонт

Каталог запчастейСервисные центрыЧастные мастера КаталогСтраховкаНалогиШтрафыПокупка

ОбъявленияДилерские центры Проверка авто по VIN Кредит на автоОбучение

АвтошколыИнструкторыПДД и тестыРемонт

Каталог запчастейСервисные центрыЧастные мастера ВойтиСтарым грузовикам готовят большие налоги – Коммерческий транспорт – АТИ, Центр: Система грузоперевозок

Минпромторг намерен поднять ставку транспортного налога для коммерческого транспорта класса Евро-3 и ниже. В Госдуме настроены еще радикальнее: там предлагают запретить старую технику.

Министерство промышленности и торговли намерено увеличить ставку транспортного налога на коммерческие автомобили экологического класса Евро-3 и ниже с 2021 года. В ближайшее время ведомство отправит соответствующее предложение в Минтранс. Об этом замглавы Минпромторга Александр Морозов сообщил на прошедшем вчера совещании по развитию городского электрического пассажирского транспорта.

В Минпромторге отмечают, что предложение подготовлено совместно с федеральными органами исполнительной власти для выполнения поручений правительства.

По оценкам ведомства, общая численность грузовиков и автобусов класса Евро-3 и ниже составляет примерно 3 млн штук. Чиновники уверены: такие машины наносят огромный ущерб экологии России и здоровью российских граждан. Они считают, что увеличение налогов подтолкнет предпринимателей к обновлению автопарка и сократит количество вредных выбросов.

С более решительным предложением выступил Евгений Москвичев, Глава комитета Госдумы по транспорту и строительству. Он предлагает запретить машины с экологическим классом Евро-0 и Евро-1.

— Давайте скажем «нет» <…> автомобилям, которые работают на коммерческой основе, (с экологическим классом) Евро-0 и Евро-1, давайте мы их в историю сдадим, им по 35–37 лет, а мы покупаем, покупаем запчасти, – приводит его слова ТАСС.

«Коммерсантъ» опросил ведущих автопроизводителей и узнал их мнение о предложении чиновников. Представители КамАЗа считают запрет на использование старой техники недопустимым, но предложение Минпромторга о повышении ставки налога поддерживают. «Соллерс» также поддерживает предложение ведомства, а в группе ГАЗ отмечают, что действия министерства являются неизбежной реакцией правительства на стремительное устаревание автопарков. Еще один источник «Коммерсанта», представляющий один из концернов, считает, что

самым эффективным средством, способствующим обновлению автопарков, была господдержка, от которой Минпромторг отказался.

Предложения о запрете старых грузовиков поступали и ранее. В прошлом году с такой инициативой выступила зампред комитета Госдумы по промышленности Альфия Когогина, предложившая ввести для большегрузов предельные сроки эксплуатации. А в 2014 году Минпромторг предлагал отправить в утиль грузовики и автобусы возрастом старше 15 лет.

«Если пошлину сделают заградительной, многие перевозчики уйдут с рынка»

Координатор ассоциации «Дальнобойщик» Валерий Войтко считает инициативу Минпромторга нецелесообразной. Он уверен: никакой логики в ней нет, и пользу экономике повышение налогов не принесёт.

— Обновление автопарка должно стимулироваться облегчением условий работы, возможностью зарабатывать деньги, наращивать обороты, – отмечает Валерий Войтко. – А если ставки падают и грузов нет, ничего хорошего из этого не выйдет.

— Насколько поднимут налог? На 10-15%? Это ни о чем. А если пошлину сделают заградительной, многие перевозчики просто уйдут с рынка.

Эксперт отмечает: старые машины с двигателями низкого экологического класса сегодня можно встретить где угодно. Много такого транспорта принадлежит муниципальным и обслуживающим предприятиям. В регионах муниципалы не смогут обновить автопарки из-за отсутствия средств.

— Страна огромная, условия работы везде разные. Для Москвы и Питера это может и актуально, но какие экологические требования могут быть в Сибири, на Чукотке, на зимниках? Туда еще миллион машин можно закинуть, и это будет абсолютно неощутимо.

Сама по себе проблема обновления автопарка, отмечает координатор ассоциации «Дальнобойщик», всегда упирается в доходность бизнеса грузоперевозок. Предприниматели, обеспеченные работой (например, имеющие долгосрочные договоры с предприятиями) предпочитают покупать в лизинг новые машины: они реже ломаются и не простаивают на ремонте. Но перевозчики, у которых нет постоянной работы, которым сложнее зарабатывать, чаще используют старую технику, и для многих из них повышение налогов может стать неразрешимой проблемой.

Другие эксперты также подвергли критике предложение Минпромторга. Вице-президент Федерации автовладельцев России Дмитрий Клевцов отметил, что ведомство фактически предлагает ввести экологический налог и напомнил, что люди ездят на старых автомобилях «…не потому, что так хотят портить природу». Но особенно красноречив был координатор движения «Синие Ведёрки» Пётр Шкуматов:

— Можно запретить, например, эксплуатацию старых сморщившихся людей, они же все равно больные и экономически невыгодные,

– приводит его слова Газета.ru. – Лучшего и фактически смертельного удара по российской экономике <…> придумать просто невозможно.

Транспортный налог | ФНС | ФНС России

НалогоплательщикиОбъекты налогообложенияЮридические и физические лица, имеющие зарегистрированный транспорт

Налоговая базаТранспортные средства (включая автомобили, самолеты, яхты), зарегистрированные в установленном законом порядке

Отчетный периодЗависит от типа транспортного средства, например, для автотранспортных средств — двигатель, лошадиная сила

Налогооблагаемый периодОтчетными периодами для юридических лиц являются первый, второй и третий кварталы года. Налоговая отчетность не подается, но авансовые платежи обязательны (если иное не установлено законодательством субъектов Российской Федерации)

Ставка налогаКалендарный год

Устанавливается законами субъектов РФ

Расчет налога для юридических лиц основан на

Расчет налога для индивидуальных предпринимателей и физических лиц основан наЮридические лица самостоятельно исчисляют сумму налога и вносят авансовые платежи

Налоговые платежи физических лицДля физических лиц размер налога исчисляется налоговыми органами на основании данных, полученных от органов, осуществляющих госрегистрацию транспортных средств

Налоговые платежи юридических лицУстанавливаются законами субъектов Российской Федерации, но не ранее 1 ноября, следующего за истекшим налоговым периодом

Подача налоговых декларацийУстанавливаются законами субъектов Российской Федерации, но не ранее 1 февраля, следующего за истекшим налоговым периодом

Налоговая декларация должна быть подана юридическими лицами не позднее 1 февраля года, следующего за истекшим налоговым периодом

Как рассчитать автомобильный налог в России

Налоги на автомобили в России должны уплачиваться тогда лицом, на которое зарегистрировано транспортное средство.Такая норма установлена Налоговым кодексом в статье 357 и распространяется не только на автовладельцев, но и на владельцев мотоциклов, катеров, яхт, моторных лодок, вертолетов и т. Д.

Право владения машиной установлено, исходя из прав собственности юридического или физического лица на транспортное средство, что подтверждается паспортом транспортного средства, выданным ГИБДД, либо на основании договора или учетной справки, которая также удостоверяет права на автомобиль .

Право владения машиной установлено, исходя из прав собственности юридического или физического лица на транспортное средство, что подтверждается паспортом транспортного средства, выданным ГИБДД, либо на основании договора или учетной справки, которая также удостоверяет права на автомобиль .Как рассчитать автомобильный налог? Для этого вам необходимо знать мощность двигателя в метрических или несистемных единицах измерения. Метрика — это значение в кВт, а дополнительная система — это лошадиные силы. Перевести кВт в л.с. можно, умножив кВт на 1,35962. Эти данные могут быть взяты из технического паспорта или, в случае его отсутствия, получены на основании экспертизы, проводимой на основании статьи 95 Налогового кодекса России.

Если налоговая база известна, можно сослаться на нее с налоговыми ставками (артикул НК № 361), из которых можно увидеть, как рассчитать налог на автомобиль.Устанавливаются минимальные и максимальные пределы для каждого диапазона мощности. Например, для автомобиля с 250 (и более) «лошадьми» под капотом налог может составлять от 6 до 150 рублей с каждой (!) Лошадиной силы. Окончательная ставка может быть установлена в каждом конкретном субъекте нашей страны, в том числе исходя из категории техники, года выпуска, срока службы, валовой вместимости и т. Д. Например, в Новосибирске ставка транспортного налога на автомобили вместимостью более 250 л. из. установлена максимальная — 150 руб.для авто до 5 лет. А та же мощность со сроком службы более 10 лет облагается налогом в два раза ниже.

Практически каждый автовладелец интересуется, как рассчитать налог на машину, если она была куплена, например, в середине года. Налог в каждом конкретном случае рассчитывается исходя из количества месяцев, в течение которых машина находилась в собственности. В этом месяце снятие транспортного средства с учета и постановка на этап принимаются на целый месяц.

Методика расчета налога на автомобиль, должна быть больше связана с юридическими лицами, которые рассчитывают и уплачивают налог самостоятельно, в том числе с использованием метода предоплаты.Физическое лицо получает уведомление

Россия может столкнуться с двузначным падением экспорта газа, поскольку пандемия снижает спрос — RT Business News

Национальное рейтинговое агентство (НРА) России предупредило, что вспышка коронавируса и зимний сезон в Европе, который будет теплее среднего, могут снизить экспорт российского природного газа на 16 процентов в этом году.

Мировой спрос на голубое топливо может сократиться на 4-5% в 2020 году по сравнению с предыдущим годом, что станет самым сильным спадом за последние 11 лет, сообщила в понедельник российская газета «Коммерсантъ» со ссылкой на оценки агентства.

Также на rt.com Россия побеждает США в битве за огромный энергетический рынок КитаяПадение спроса происходит на фоне продолжающихся усилий по сдерживанию распространения коронавируса, а также ввиду того, что в европейских странах ожидается теплая зима. В результате, согласно прогнозу НРА, российский энергетический рынок может сократиться на 6,4 процента в этом году по сравнению с глобальным сокращением на пять процентов.

За первые девять месяцев 2020 года Россия прокачала полтриллиона кубометров природного газа, что означает сокращение добычи на восемь процентов по сравнению с аналогичным периодом прошлого года.По оценкам аналитиков, среднесуточная добыча также снизилась более чем на 15 процентов, в основном из-за падения добычи у основного экспортера газа в России, Газпрома.

Также на rt.com Впереди полный поток! Дания устраняет последнее препятствие для строительства российского газопровода в ЕвропуВ то время как общий экспорт газа из России в этом году упадет на 15–16 процентов, аналитики ожидают, что он восстановится в 2021 году, когда поставки достигнут докризисного уровня 220.2 миллиарда кубометров. Восстановление будет обусловлено растущим спросом со стороны крупнейшего в мире импортера газа, Китая, а также других азиатских рынков.

Прогнозируется, что резкое снижение цен на энергоносители сократит доходы российских энергетических компаний в четыре раза, в то время как чистые продажи в нефтегазовом секторе страны могут сократиться на треть. Однако ожидается, что ситуация улучшится уже в следующем году, когда цены вернутся к росту.

Чтобы узнать больше об экономике и финансах, посетите бизнес-раздел RT

Недавние российские дебаты о переходе от НДС к налогам с продаж и его глобальных последствиях

Вера Кононова, Джон Уолли

Аннотация

Мы обсуждаем недавние политические дебаты в России о переходе от приведенного налога на добавленную стоимость к структуре налога с продаж, охватывающей домохозяйства, правительство и экспорт.Отличительной чертой этих дебатов является диапазон и характер проблем, связанных с НДС, большинство из которых проистекает из его многоэтапного механизма выставления счетов-фактур. К ним относятся ложные требования о кредите и возмещении, задержки и трудности с получением законных производственных кредитов и возмещений, отражающие реакцию налоговых органов на ложные требования, трудности для крупных фирм, имеющих дело с небольшими фирмами, и, как следствие, неравные эффективные налоговые ставки между энергетическим и производственным секторами. Поскольку российская экономика сильно зависит от экспорта нефти и газа и стремится к диверсификации, НДС фактически ставит промышленные компании в невыгодное положение, особенно по сравнению с экспортерами энергоресурсов.Все эти проблемы усугубляются относительно высокой законодательной ставкой 18% российского НДС. Мы описываем и документируем дебаты, подробно обсуждая, каковы предполагаемые проблемы России с НДС. Мы полагаем, что многие трудности отражают многоэтапность механизма выставления счетов-фактур в НДС, а не в самом НДС. Мы обсуждаем возможное использование методов вычитания и сложения в НДС в качестве альтернативы предлагаемому налогу с продаж. Мы также сообщаем оценки возможных изменений эффективных налоговых ставок по секторам в случае введения налога с продаж.Окончательный результат этой дискуссии пока не известен. Специальная комиссия при Президенте РФ должна была доложить по этому поводу в 2009 году, однако из-за экономического кризиса решение по НДС / налогу с продаж было отложено. Несмотря на это, в ближайшем будущем, возможно, последует изменение налога с продаж. Мы предполагаем, что если это произойдет, это станет прецедентом отхода от налога на добавленную стоимость. Поскольку предъявляемые МВФ и Всемирным банком условия перестали быть той силой, которая была для изменения политики в крупных странах, таких как Россия, Индия, Китай и Бразилия, аналогичные пересмотры можно было бы провести в других странах.Вера Кононова Институт комплексных стратегических исследований, Высшая школа делового администрирования МГУ [email protected] Джон Уолли Департамент экономики Центр социальных наук Университет Западного Онтарио Лондон, Онтарио N6A 5C2 КАНАДА и NBER [email protected] См. Также обсуждение в Локвуд и Кин (2007)

Введение

В традиционной литературе по государственным финансам в то время, когда налог на добавленную стоимость развивался в его нынешней форме в большинстве стран (Япония в конце 1940-х, Франция в начале 1950-х), подчеркивалась формальная эквивалентность одноэтапных налогов с продаж и многоэтапных налогов на добавленную стоимость и выступал за налоги на добавленную стоимость в основном на административных основаниях (см. Shoup (1974)).Утверждалось, что НДС является самоуправляемым путем сопоставления счетов-фактур для покупателей и продавцов в промежуточных сделках. По сравнению с налогом с продаж НДС позволял избежать административного определения того, что было, а что не было окончательной продажей, и требовал значительного сбора налогов на ранних стадиях производства, когда небольшое количество более крупных производителей обеспечивало более высокое соблюдение требований по сравнению с более поздними стадиями, такими как розничная торговля. НДС был принят во Франции в 1954 году в качестве механизма для устранения каскадов в предыдущем налоге с оборота путем зачета налогов на ресурсы, позже стал целью гармонизации косвенного налогообложения для ЕС в 1960-х годах, а затем был обусловлен условиями Всемирного банка и МВФ. позже распространился на более чем 120 стран.

Здесь мы обсуждаем недавнюю политическую дискуссию в России о переходе от текущего налога на добавленную стоимость к структуре налога с продаж, охватывающей домохозяйства, правительство и экспорт. Отличительной чертой этих дебатов является диапазон и характер проблем, связанных с НДС, большинство из которых проистекает из его многоэтапного механизма выставления счетов-фактур. К ним относятся задержки по ложным кредитам и возмещениям, а также трудности с получением законных кредитов и возмещений из-за реакции налоговых органов на ложные заявления, трудности для крупных фирм, имеющих дело с небольшими фирмами, и, как следствие, неравные эффективные налоговые ставки между экспортом энергии и продукции обрабатывающей промышленности.Некоторые из этих проблем известны из опыта других стран, особенно из мошеннических заявлений об экспортных скидках и фальшивых счетов за входящие кредиты от временных компаний. Но другие более характерны. К ним относятся ответные меры налогового администрирования посредством обременительных требований к отчетности и аудиту, которые эффективно приводят к многочисленным законным искам в суд и налагают издержки и задержки для бизнеса, которые, по сути, приводят к крайне несовершенному функционированию кредитного механизма в счетах-фактурах по кредиту.Поскольку российская экономика в значительной степени зависит от экспорта нефти и газа, НДС также фактически ставит промышленные производственные компании в существенное невыгодное положение по сравнению с экспортерами энергоресурсов, особенно если их производственные процессы охватывают множество промежуточных продуктов и поставок. Все эти проблемы усугубляются относительно высокой законодательной ставкой 18% российского НДС.

Центральной темой статьи является признание в России того факта, что структура косвенного налогообложения в России неизбежно происходит в среде, в которой возникают административные проблемы, характерные для многоэтапного налогообложения, когда коррупция широко распространена.Эта центральная черта отсутствует в более ранних дискуссиях о НДС и налогах с продаж, но имеет первостепенное значение в России. Таким образом, главный аргумент против НДС состоит в том, что многоэтапный налог с начислением и снижением налогов на экспорт, по-видимому, неизбежно создает административные проблемы и предоставляет больше возможностей для процветания коррупции, чем в случае с одноэтапным налогом с продаж. Мы также предлагаем использовать другие административные механизмы для администрирования НДС, включая методы вычитания и сложения.Традиционные проблемы с налогами с продаж — полагаться на сборы налогов с большого числа мелких розничных торговцев и проблемы определения розничных продаж и администрирования налога с продаж на уровне розничных или оптовых продаж — в такой экономике, как Россия, решить далеко не просто. Но традиционный случай, когда НДС по счету-фактуре превышает налог с продаж, оказывается гораздо более тонким, и в случае с Россией он может оказаться неприемлемым.

Далее мы описываем и документируем дискуссию, подробно обсуждая, каковы предполагаемые проблемы России с НДС в кредитовых счетах.Мы также сообщаем оценки возможных изменений эффективной налоговой ставки по секторам, если бы предложенный налог с продаж действовал. Окончательный результат этой дискуссии пока не известен. Специальная комиссия при Администрации Президента Российской Федерации должна была доложить об этом в 2009 году. Однако из-за экономического кризиса вопрос о реформе НДС / налога с продаж был отложен. Несмотря на это, в ближайшем будущем, возможно, последует изменение налога с продаж.

Мы предполагаем, что если это произойдет, это будет прецедент отхода от налога на добавленную стоимость.Поскольку предъявляемые МВФ и Всемирным банком условия перестали быть той силой, которая была для изменения политики в крупных странах, таких как Россия, Индия, Китай и Бразилия, аналогичные пересмотры можно было бы провести в других странах. В самом деле, даже в некоторых странах ОЭСР, таких как Канада, НДС остается непопулярным налогом, и некоторые из трудностей, обсуждаемых в случае России (например, экспортные скидки), также присутствуют. Хотя преждевременно говорить об обращении вспять фискального пожара по НДС, охватившего мир за последние 50 лет, мы, тем не менее, предполагаем, что эти российские дебаты и их новый элемент НДС в кредитных счетах, способствующий коррупции, могут, по крайней мере, быть начало сомнения в превосходстве НДС или даже частичное изменение тенденции.

Российский НДС и дебаты по реформе

История НДС в России начинается в 1992 году, когда НДС по кредитным счетам был введен вместо налога с оборота в советском стиле. В 1992-2001 годах базовая ставка НДС составляла 28%. В 2002-2004 гг. Она была снижена до 20%, а с 2004 г. базовая ставка оставалась на уровне 18%. НДС является федеральным налогом и в настоящее время является одним из основных источников доходов федерального бюджета. За последние пять лет НДС составил около 23-30% доходов федерального бюджета. Доля НДС в доходах бюджета со временем несколько снизилась (Рисунок 1), но находится в пределах 30%.В ответ на ложные требования о зачетах и возмещении экспортных налогов стали применяться все более обременительные процедуры отчетности и аудита.

С 1992 года НДС был изменен путем изменения перечня облагаемых налогом хозяйственных операций, снижения налоговых ставок, изменения налоговых периодов и других способов. НДС сейчас считается одним из самых сложных налогов в России, в отличие от простого налога, предложенного сторонниками НДС в 1940-х годах за пределами России. Эти сложности привели как к большим расходам на соблюдение нормативных требований для бизнеса, так и к проблемам в администрировании налоговых органов.Сборы НДС были относительно низкими по международным стандартам. По оценкам, на 2004-2007 гг. Только 50-60% обязательств по НДС закончились взысканием.

Помимо НДС, Россия также имеет опыт взимания налогов с розничных продаж. В 1998 году налог с продаж был введен как региональный налог с максимальной ставкой 5%. Налог распространяется на все розничные операции в наличной или безналичной форме, за исключением основных продуктов питания, детской одежды, жилищных услуг и других товаров и услуг, которые считаются социально важными.Ставка налога устанавливается региональными властями, а налоговые поступления распределяются между региональными и муниципальными властями. Практически все регионы России ввели 5% налог с продаж, в результате чего общая косвенная налоговая нагрузка на потребление увеличилась до 28% в 1998-2001 гг. И до 25% в 2002-2003 гг. (Без акцизов. См. Диаграмму 1).

Рисунок 1. Ставки НДС, налога с продаж и доля НДС в доходах в России, 1998 г. — 2008

Источник: Налоговое законодательство России (1998, 2001, 2003, 2004)

В 2004 году налог с продаж был отменен по ряду причин.Во-первых, отмена налога с продаж была частью политики налогового упрощения, принятой в начале 2000-х годов, что привело к сокращению количества налогов. Во-вторых, налог также считался трудным для администрирования на местном и региональном уровне, и сборы налога с продаж также были довольно низкими. Эти трудности отражают традиционные проблемы налога с продаж, связанные с получением доходов от большого количества мелких розничных торговцев, и проблемы с определением конечных продаж. С 2004 г. НДС является единственным налогом на потребление в России (кроме акцизов) для ограниченного количества товаров.

Но с 2006 года из-за перечисленных выше проблем с НДС продолжаются дискуссии о возможной дальнейшей реформе НДС. Обсуждения реформы НДС проводились на различных уровнях с участием государственных служащих, бизнес-ассоциаций (включая Российский союз промышленников и предпринимателей) и экспертных групп. В 2006–2007 годах наиболее обсуждаемым предложением было снижение установленной ставки НДС до 12–13%. Сторонники этого изменения утверждали, что снижение ставки НДС окажет существенное стимулирующее воздействие на обрабатывающий сектор и будет способствовать дополнительным инвестициям.Утверждалось также, что, если ставка НДС будет не выше 13%, это значительно ослабит стимулы к уклонению от уплаты налогов, поскольку затраты на использование схем уклонения будут примерно такими же, как и сэкономленные налоговые платежи, а ставка сбора НДС вырастет.

Идея снижения ставки НДС была категорически против Министерства финансов, который утверждал, что такие изменения подорвут стабильность бюджета. Однако в то время имелся значительный профицит бюджета (7,5% ВВП в 2005 году, 7,4% ВВП в 2006 году), и в результате в 2007 году президент Путин в своем Ежегодном послании Федеральному собранию предложил реформировать НДС и, вероятно, снизить его. на «минимально возможную ставку».

В то же время появилось альтернативное направление реформирования НДС — восстановление налога с розничных продаж вместо НДС. Эта идея, зародившаяся в Администрации Президента, получила дальнейшее развитие в Финансовой академии при Правительстве Российской Федерации. Идея замены НДС 10% налогом с продаж была воспринята промышленными производителями как привлекательная, поскольку они мало участвовали бы в окончательных продажах. В 2007 году идея введения 10% налога с розничной торговли вместо НДС была официально поддержана Российским союзом промышленников и предпринимателей.Однако альтернатива налога с продаж была подвергнута сомнению Министерством финансов на том основании, что эта идея не была достаточно глубоко исследована.

В 2008 году президент Медведев признал, что с НДС постоянно существуют проблемы, и призвал к дальнейшему обсуждению реформы. Минэкономразвития провело предварительную оценку возможных последствий снижения базовой ставки НДС с 18% до 12%, а администрация президента продолжила изучение возможности замены НДС 10% налогом с продаж.На сегодняшний день окончательного решения не принято. Обсуждение реформы НДС было запланировано на август 2008 г., но было отложено из-за экономического кризиса. «Основные направления налоговой политики Российской Федерации на 2010 год и на плановый период 2011-2012 годов», принятые в мае 2009 года Правительством, не содержали каких-либо решений в отношении НДС, ставки налога или налога с продаж. Детали используемого механизма налога с продаж, такие как точное определение конечных продаж, налогообложение продаж малого бизнеса, переходные вопросы с заменой НДС налогом с продаж, еще не уточнены.Также нет оценок воздействия замещения НДС в виде налога с продаж, включая межотраслевые эффективные налоговые ставки, уровень собираемости налога с продаж и возможное влияние на доходы бюджета.

Обсуждение вопросов НДС, поднятых в прениях

Дебаты по реформе НДС в России сосредоточились на вопросах, которые усложнили НДС как для компаний-налогоплательщиков, так и для налоговых органов. Большинство проблем связано с механизмом начисления счетов-фактур по НДС и вызвано низкой налоговой дисциплиной и коррупционной практикой, существующей в России, и реакцией на них налоговых органов.Центральными вопросами являются освобождение от НДС, в том числе возмещение кредитов на вводимые ресурсы для экспортеров, обосновывающих кредиты на вводимые ресурсы для отечественных производителей, налоговый режим для единиц малого бизнеса и поставщиков некоторых «социально значимых» товаров и услуг. Принимая во внимание текущую структуру российской экономики по секторам, аргумент состоит в том, что эти проблемы с НДС создают препятствия для экономического развития в России, поскольку эффективная ставка налога для обрабатывающей промышленности очень высока.Наиболее широко обсуждаемые вопросы в дебатах перечислены ниже (Таблица 1).

Таблица 1. Список широко обсуждаемых вопросов НДС, влекущих за собой более высокие расходы для бизнеса и налоговых органов в России

Бизнес-сектор — налогоплательщики | Налоговые органы |

|

|

|

|

| |

|

Вопросы НДС для налогоплательщиков

Крупные частные затраты на соблюдение нормативных требований. Самый распространенный аргумент против действующего НДС в России заключается в том, что он создает большие затраты для компаний-налогоплательщиков. Эти затраты включают время и деньги, затраченные на обоснование требований о зачете или возмещении НДС, отказ в удовлетворении законных требований и затраты по займам на снятие наличных со стороны компаний-налогоплательщиков, ожидающих возмещения.

Российский НДС — это обычный НДС по счету-фактуре, по которому компания сначала платит НДС своим поставщикам, а затем вычитает его из собственных платежей, причитающихся за проданную продукцию.Если входящий НДС, уплачиваемый поставщикам, превышает исходящий НДС, компания имеет право потребовать возмещения. В результате многие средние и крупные предприятия имели опыт попыток возмещения входящего НДС или возврата НДС.

Значительная часть требований о возмещении НДС поступает от компаний-экспортеров, учитывая, что экспорт не облагается НДС в России, но также присутствуют требования о начислении НДС, вычитаемом из НДС при продажах.

В прошлом году администрирование НДС было одним из самых острых вопросов налоговой политики в России.Это нашло отражение, например, в серии ежегодных исследований Ernst & Young российских и международных компаний, работающих в России. В 2009 году 57% респондентов Ernst & Young указали на необходимость улучшения режима НДС (процедуры расчета и возмещения НДС). В частности, они подвергли критике сложные правила расчета НДС, обширные требования к документации, сложные и длительные процедуры возмещения входящего НДС и задержки с возвратом НДС.

Несмотря на поправки к Налоговому кодексу в 2007–2008 годах, направленные на улучшение процедур налоговых проверок и предоставление четких описаний общих процедур налогового администрирования, компаниям приходилось все больше тратить на налоговые вопросы.Согласно опросу Ernst & Young, в 2009 году 55% компаний имели специальные налоговые службы, по сравнению с 40% таких респондентов в 2008 году. Наблюдается тенденция к увеличению числа сотрудников в специализированных налоговых департаментах. В 2009 году в 31% компаний было 5-10 сотрудников в специальных налоговых отделах, а в 27% компаний было 11-20 сотрудников. Для сравнения, в 2007 году эти доли составляли 24% и 10% соответственно. Основными причинами увеличения размера этих налоговых отделов были существенные различия между бухгалтерским и налоговым учетом; предъявляются высокие требования к документации.Налогоплательщики (особенно в крупных компаниях) должны предоставить в налоговые органы большие объемы документальной поддержки, если они подают заявку либо на зачет НДС, либо на возмещение налогов на экспорт. Например, в 2007 году представители налогового отдела автомобильной компании жаловались, что им пришлось использовать большой грузовик при подаче подтверждающих документов в местную налоговую инспекцию.

Процедуры взыскания и возмещения НДС, несмотря на изменения, внесенные налоговыми органами за последние 2 года, стали еще более проблематичными для многих компаний из-за большого количества ложных претензий, процедур возмещения НДС.По словам Пепеляева, Гольцблат и партнеры (одного из крупнейших поставщиков юридических и консалтинговых услуг в России), в прошлом году наиболее частой причиной отказов в возмещении или возврате НДС были ошибки в сопроводительной документации и так называемые недобросовестные поставщики контрагентов — т.е. поставщики подозреваются в уклонении от уплаты НДС.

По словам налоговых консультантов, отказы в возмещении или возврате НДС часто основаны на незначительных недостатках в подтверждающей документации, таких как нечеткая печать организации или отсутствие полного адреса в предварительных счетах, накладных, актах приема-передачи и т. Д.В последние годы растущее количество требований по входящему НДС не удовлетворялось на том основании, что среди поставщиков компании были лица, уклоняющиеся от уплаты налогов. Налоговые консультанты сообщили, что в некоторых случаях эти компании, уклоняющиеся от уплаты налогов, принадлежат поставщикам третьего и даже пятого уровня, то есть не были напрямую вовлечены в бизнес с компанией, требующей возмещения входящего НДС.

Такие проблемы привели к дальнейшему увеличению объема документации, собираемой от поставщиков с целью подтверждения соблюдения ими налогового законодательства.

Срок получения возмещения НДС сократился, но по-прежнему составляет 3-4 месяца и более.Согласно опросу Ernst & Young, только 15% респондентов в 2009 году получили возмещение НДС менее чем за 3 месяца, 63% респондентов получили возмещение через 3-4 месяца, а 15% — в течение периода времени от 4 месяцев. и год. Для сравнения: в 2008 году сроки возврата НДС были намного дольше: 42% — через 3-4 месяца, 40% — через 4-12 месяцев. Это улучшение вызвано, в основном, изменением налогового периода по НДС (с месяца до 3 месяцев для всех категорий налогоплательщиков), что автоматически уменьшает количество требований для декларации по НДС.

Еще один ключевой элемент затрат налогоплательщика в том, что значительная часть возмещения НДС осуществляется только после судебного решения. Например, Федеральная налоговая служба Минфина России сообщила, что в первом полугодии 2008 года налоговые органы отклонили возмещение НДС на общую сумму 78 млрд рублей (около 3,3 млрд долларов). Однако за этот период суды одобрили возврат НДС на общую сумму 30 млрд рублей (около 1,3 млрд долларов). Исследование Ernst & Young также показывает, что большинство респондентов получают 90% возмещения НДС.Однако вопросы НДС остаются наиболее частыми налоговыми вопросами, обсуждаемыми в судах. В 2007–2009 годах дела по НДС составляли почти половину спорных налоговых дел, и более чем в 70% случаев компании были вовлечены в налоговые споры с налоговыми органами.

Во многих случаях возмещение НДС не только является неопределенным, но и компании, требующие возмещения, также несут риск дополнительных платежей причитающегося НДС и штрафов. Бизнес-ассоциации сообщают, что некоторые компании применяют простые методы налогообложения, не допускающие риска: например, отказ от требований о начислении НДС.Это усугубляет проблемы и дополнительно увеличивает процентные расходы на снятие наличных, необходимых для авансовых налоговых платежей, и длительные задержки возврата НДС. Такое снятие наличных является существенным для определенных секторов. Исследование автомобильной промышленности России, проведенное в 2006 году, показало, что уплата НДС может составлять до 50% общей налоговой нагрузки некоторых компаний.

В 2007-2008 годах многие компании-налогоплательщики жаловались на то, что они столкнулись с этим административным давлением. Наибольшее давление оказали налогоплательщики, которые участвуют во всех стадиях налогового спора — от первоначальных требований о возмещении до судебных решений.В этой ситуации лица, уклоняющиеся от уплаты НДС, которым не нужно иметь дело с этим административным давлением, получают конкурентное преимущество перед законными налогоплательщиками.

Дифференциальное влияние НДС по секторам . Один из наиболее важных аргументов против нынешнего НДС заключается в том, что он создает неравное налоговое бремя между секторами и препятствует экономическим показателям из-за перекосов. Основная часть российского экспорта сырья (наибольшая часть из которых — нефть и газ) и производство сырья ориентированы на экспорт и включают небольшое количество промежуточных продуктов.Напротив, большая часть товаров с более высокой добавленной стоимостью предназначена для внутреннего рынка.

Ниже мы проиллюстрируем эту экономическую структуру с использованием двух отраслей: машин и оборудования (что соответствует ISIC 382-38416) и сырой нефти и природного газа (ISIC 220) (Таблица 2). Как правило, компании, производящие машины и оборудование, производят товары с более высокой добавленной стоимостью, чем компании, добывающие сырую нефть и газ. Они также создают значительную занятость. По данным Росстата, в 2008 г. занятость в производстве машин и оборудования в России составляла 4 человека.В 4 раза выше, чем по добыче сырой нефти и природного газа. Кроме того, компании по производству и производству оборудования обычно имеют более высокую инвестиционную активность, чем компании по добыче нефти и газа. Оценки, основанные на данных Росстата, показывают, что в 2008 году соотношение капитальных вложений к прибыли по машинам и оборудованию было в 1,7 раза выше, чем по сырой нефти и газу.

В отличие от сырой нефти и природного газа, где около 50% нефти и 28% природного газа экспортируется, более 80% произведенных машин и оборудования идет на внутренний рынок.Это неизбежно создает непропорциональное бремя НДС между этими отраслями.

Таблица 2. Сравнение сырой нефти и природного газа, машин и оборудования в России, 2008 г.

Характеристики | Шт. | Сырая нефть и газовая промышленность (МСОК 220) | Машины и оборудование (МСОК 382-384) |

Выход | млрд $ | 184.7 | 135,4 |

Занятость | тыс. | 613,3 | 2727,4 |

Чистый финансовый результат (прибыль за вычетом убытков) | млрд $ | 28.7 | 2,8 |

Инвестиции в основной капитал | млрд $ | 38,3 | 6,3 |

Отношение занятости к выпуску | сотрудников / $ 1 млрд | 134 | 812 |

Отношение инвестиций к чистому финансовому результату | % | 133% | 226% |

Соотношение экспорта и выпуска | % | 50% для сырой нефти, 28% для природного газа | 17% |

Источник: расчеты на основе данных Росстата и Банка России

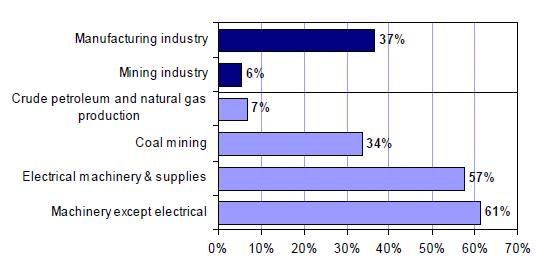

Чтобы проиллюстрировать непропорционально высокое бремя НДС в отрасли, мы использовали последние доступные статистические данные (первая половина 2009 г.), предоставленные Федеральной налоговой службой России (Рисунок 2).Мы используем сравнение с прибылью, чтобы проиллюстрировать относительные суммы снятия наличных, вызванные уплатой НДС с трудностями по сравнению с начислением НДС.

Неявно предполагается, что НДС несет организация, уплачивающая налог, то есть компания, и налог не перекладывается на потребителей. Таким образом, мы ориентируемся на эффективные налоговые ставки по отношению к прибыли. Для горнодобывающей промышленности в целом в 1-м полугодии 2009 г. потребовалось снять наличные в размере около 6% от прибыли для уплаты НДС, тогда как для обрабатывающих производств относительное изъятие было намного выше, достигая в среднем 37%.Однако для компаний, производящих товары с более высокой добавленной стоимостью, эта доля была еще больше. Для компаний, производящих электрические машины и оборудование, уплата НДС составляет 57% от прибыли, а для прочего машиностроения — более 60% от прибыли. Стоит отметить, что это неравенство в уплате НДС существовало и в предыдущие годы, до экономического кризиса. Например, по данным Федеральной налоговой службы, в 2007 году уплата НДС в нефтегазовой отрасли составляла около 20% от прибыли, а в отношении машин и оборудования — около 55%.НДС традиционно составляет наибольшую долю налоговых платежей обрабатывающих производств.

График 2. Отношение НДС к прибыли по отдельным отраслям экономики России, первое полугодие 2009 г.

Источник: ФНС России

Более высокое бремя НДС для производственных компаний требует большего снятия наличных и приводит к резкому сокращению средств для инвестиций. Таким образом, это тормозит развитие производственного сектора России.В этом смысле можно утверждать, что НДС сохраняет товарную специализацию российской экономики и не способствует ее диверсификации в производство.

Проблемы производителей, имеющих дело с небольшими поставщиками, освобожденными от налогов . Еще одна проблема с действующим НДС в России возникает в отношении малых и средних предприятий. Налоговый кодекс России предусматривает освобождение от НДС субъектов малого бизнеса (организаций или индивидуальных предпринимателей) с выручкой менее 2 млн рублей (примерно 70 000 долларов США) за последние 12 месяцев.Подразделения малого бизнеса с годовой выручкой менее 45 млн рублей (около 1,6 млн долларов США) также могут подать заявку на лечение по упрощенной системе налогообложения, при которой бизнес-единица получает освобождение от налогов по ряду налогов (включая НДС) и уплачивает единый налог. по корпоративным доходам вместо них. Эти меры были частью более раннего пакета налоговых стимулов для малого бизнеса. Во многих случаях эти освобождения от НДС являются фактором, препятствующим сделкам между небольшими поставщиками, освобожденными от налогов, и более крупными налогооблагаемыми компаниями, поскольку нет начальных кредитов.

Это можно проиллюстрировать на примере небольших освобожденных от налогов бизнес-единиц, поставляющих товары облагаемым налогом предприятиям розничной торговли. Если поставщик розничного продавца является налогооблагаемой компанией, розничный торговец будет платить НДС и возмещать этот НДС в конце налогового периода в качестве входящего кредита. Но если поставщик розничного торговца является освобожденной от налогов компанией или физическим лицом, розничный торговец не может вернуть НДС. Теоретически этот эффект можно было бы легко нейтрализовать, если бы освобожденный от налогов поставщик предоставил бы свою продукцию по цене, уменьшенной на сумму НДС.Но на практике цены у мелких поставщиков не ниже, чем у более крупных поставщиков, учитывая различия в масштабах производства, управлении операциями и других факторах. По этим причинам обычная практика для розничных торговцев (а также многих других крупных компаний) заключается в том, чтобы иметь дело преимущественно с налогоплательщиками НДС, а не с освобожденными от налогов бизнес-единицами.

Фактически, большая часть единиц малого бизнеса (согласно определениям национальной статистики, предприятие с годовой выручкой менее 400 млн рублей (около 14 млн долларов США) и менее 100 сотрудников) работают в розничной и оптовой торговле.По данным Росстата, в 2005-2007 гг. Доля субъектов малого бизнеса, осуществляющих розничную и оптовую торговлю, составляла 45%. Напротив, доля малых предприятий, работающих в обрабатывающей промышленности, составляла 11-12%.

Вопросы соблюдения НДС для налоговых органов

В последние годы самой важной проблемой для налоговых органов в России по НДС стал быстрый рост требований о возмещении НДС, многие из которых являются мошенническими. В 2002 году Федеральная таможенная служба Российской Федерации признала, что требования о возмещении НДС по ложным операциям были одной из основных угроз экономической безопасности России.Согласно отчету Счетной палаты РФ, в 2002-2006 гг. Суммы выходящего НДС увеличились в 2,8 раза, а суммы входящего НДС увеличились в 3 раза. Счетная палата также подсчитала, что темпы роста возмещения НДС намного опережали рост ВВП. В 2004 году номинальный ВВП увеличился на 26,5% по сравнению с 2003 годом. В то же время требования по входящему НДС (без учета экспортных возмещений) увеличились до 35,5%, а требования по возврату НДС по экспорту — на 45,3%. В 2005 году ежегодные потери бюджета от ложных требований по НДС составили 4 доллара.7 млрд. По оценке Центра макроэкономического анализа и краткосрочного прогнозирования (CMASF) в 2006 году, если возврат НДС продолжит расти теми же темпами, что и в 2006 году, к 2013 году возврат будет больше, чем поступления от НДС.

В то же время уровень собираемости НДС оставался неудовлетворительным. По оценкам исследователей, сборы по НДС составляли менее 60% налоговых обязательств по НДС в 2000-е годы. Эти оценки основаны на средних ставках платежей и установленных законом налоговых ставок. Оценки Минфина выше: 80-90% в 2005-2007 годах и около 85% в первой половине 2009 года.Однако эти оценки отличаются тем, что исследователи сравнивают ожидаемые поступления от НДС и фактические поступления. Несмотря на эти различия, повышение собираемости налогов было поставлено перед Министерством финансов как одна из основных задач.

С 2005 года налоговые органы предприняли ряд административных мер, направленных на повышение налоговой дисциплины и предотвращение роста ложных требований по НДС. ФНС и Минфин предложили ряд направлений, в том числе введение специальных «НДС-счетов» для компаний-налогоплательщиков с предварительной регистрацией налогоплательщиков НДС.Такие инициативы обсуждались, но не были приняты Правительством.

Наиболее существенная часть налоговых усилий связана с расширением регулирующих полномочий Федеральной налоговой службы. Это включает в себя обширные налоговые проверки и дополнительные проверки перед утверждением возмещения НДС, налагая дополнительные требования к подтверждающим документам и налогоплательщикам, подающим заявку на возмещение. По сообщениям СМИ, тогда ФНС рекомендовала своим региональным и местным дочерним предприятиям существенно увеличить количество отказов в возврате НДС.Федеральная налоговая служба также провела обширный проект по разработке критериев для «ненадежных» компаний, которые следует проверять более тщательно, если они обращаются за возмещением НДС. Политика была призвана усложнить процесс возмещения НДС. В результате, как указывалось выше, сроки, необходимые для получения возмещения НДС, стали длиннее, и большая часть требований о возмещении НДС была удовлетворена только после судебных разбирательств. Темпы роста возмещения НДС были снижены, но общественные затраты на соблюдение НДС значительно выросли.

С 2007 года принят ряд поправок в Налоговый кодекс РФ, устанавливающих лимиты налоговых проверок, сроки возврата НДС и др. Особый порядок «быстрого» возврата НДС для крупных налогоплательщиков (при сумме налоговых платежей более 10 млрд рублей (около 360 млн долларов за последние 3 года) находится в разработке. Тем не менее, администрирование НДС остается одной из самых сложных областей налогообложения и требует дальнейшего совершенствования.

Таким образом, по сути, все три эти проблемные области — проблемы с обработкой требований о зачетах или возмещении НДС бизнесом, взаимодействие крупных и малых фирм и растущие затраты на соблюдение нормативных требований для правительства из-за мошеннических требований о кредитах — происходят из поэтапный характер НДС по кредиту-фактуре в экономике с серьезными проблемами коррупции.Главный аргумент, который это создает для налога с продаж, — это облегчение этих проблем за счет перехода на одноэтапный налог.

Альтернатива налога с продаж

На сегодняшний день наиболее подробное описание и обсуждение альтернативы налога с продаж НДС в России представлено в отчете Центра исследования налоговых проблем (CTPR). Этот центр тесно связан с Финансовой академией при Правительстве Российской Федерации. Федерация. В отчете подведены итоги проекта, реализованного при поддержке Администрации Президента.С конца 2006 года этот отчет публично обсуждался экспертным сообществом, бизнес-ассоциациями и представителями власти. Как мы уже отмечали выше, после этих обсуждений Администрация Президента должна была развивать идею дальше. Однако на сегодняшний день других отчетов по этому вопросу нет, но президентская комиссия, созданная в 2008 году по этому вопросу, все еще существует и должна отчитаться.

Налог с продаж, предлагаемый CTPR, является несколько необычным вариантом обычного налога с розничных продаж.Это одноступенчатый налог в размере 10% на все конечное потребление, включая потребление домашних хозяйств, государственное потребление и экспорт. Операции между компаниями облагаются налогом с продаж, если сделка была сделана наличными или затраты на сделку не квалифицируются как производственные затраты. Таким образом, правительство облагает налогом себя, а импорт и экспорт облагаются налогом. Идея состоит в том, чтобы создать как можно большую базу для того, чтобы одноэтапный налог имел как можно более низкую ставку, и чтобы все юридические лица были налогоплательщиками, с промежуточными продажами, свободными от налога с продаж, через схему квалификации налогоплательщика. Обсуждение предложения CTPR было сосредоточено на различных потенциальных преимуществах и рисках замещения НДС налогом с продаж.Самый импортный

Крупнейшие автомобильные компании мира

Бенджамин Элиша Саве, 7 июня 2019, Экономика

Четыре крупнейших производителя легковых автомобилей в мире

Четыре крупнейших производителя легковых автомобилей в мире Toyota — 10 466 051

Toyota произвела более 20 миллионов автомобилей в 2017 году, что сделало ее крупнейшей автомобильной компанией в мире.Японская компания ведет свою историю с 1933 года, когда она стала филиалом Toyoda Automatic Loom Works. Возглавляемый Киитиро Тойода, в 1937 году она стала Toyota Motor Company. За эти годы компании удалось снизить производственные затраты и повысить качество автомобилей, внедрив такие принципы, как Just In Time (JIT) и системы экономичного производства. Годовая выручка компании превышает 200 миллиардов долларов. Основные рынки Toyota — Азия (Таиланд, Индия и Индонезия), Европа (Германия, Франция, Великобритания и Италия) и США.

Volkswagen — 10 382 334

Эта немецкая компания произвела 10,3 миллиона единиц в 2017 году. Компания начала свою деятельность 28 мая 1937 года как контролируемая государством компания Gesellschaft Zur Vorbereitung des Deutschen Volkswagens mbH. Завод компании был разрушен во время Второй мировой войны, а после реконструкции в 1960 году он был денационализирован. В современную компанию входят такие бренды, как Audi, Porsche, Bentley, SEAT и Lamborghini.Крупнейшие рынки для компании — Китай и Европа. Недавно компания попала в известность о скандале с выбросами, когда в дизельных двигателях использовалось программное обеспечение для занижения уровней выбросов.

Hyundai — 7 218 391

Hyundai со штаб-квартирой в Южной Корее, и она начала свою деятельность как Hyundai Motor Company в 1967 году. Компания была детищем Чунг Джу-Юнга.С годами компания постепенно превратилась в конгломерат с многочисленными дочерними и зависимыми предприятиями по всему миру. Компания имеет три внутренних завода и шесть зарубежных заводов в США, Китае, России, Индии, Чехии и Турции. Hyundai занимает доминирующее положение в Корее и стремится выйти на более крупный мировой рынок за счет брендинга и инновационных продуктов.

General Motors — 6 856 880

General Motors со штаб-квартирой в штате Мичиган в США была основана в 1908 году как часть компании Buick.В 1916 году компания была переименована в General Motors Corporation, и к 1929 году она стала ведущим производителем автомобилей в США. Мировому господству компании все чаще бросали вызов компании из Японии и Южной Кореи, но компания опережала своих конкурентов в Северной Америке. рынок. Китай и Европа — другие ключевые рынки для компании. Бренды General Motors включают Cadillac, Buick и Chevrolet.

автопроизводителей по количеству произведенных автомобилей

| Место | Компания | Страна головного офиса | Производимые автомобили | ||||

|---|---|---|---|---|---|---|---|

| 1 | Toyota | Япония | 10,466,051 | ||||

| Германия Volkswagen Group 185 | |||||||

| 2 | |||||||

| 3 | Hyundai / Kia | Южная Корея | 7,218,391 | ||||

| 4 | General Motors | Соединенные Штаты | 6,856,880 | ||||

| Ford | Ford | Ford | 6 | Nissan | Япония | 5,769,277 | |

| 7 | Honda | Япония | 5,235,842 | ||||

| 8 | FCA | ,892Италия | Италия | 4 153, 589 | |||

| 10 | Groupe PSA | Франция | 3,649,742 | ||||

| 11 | Suzuki | Япония | 3,302,336 |